解析2021年新能源汽车的竞争格局

电子说

描述

第一部分 整体的格局

从这个表格里面,我们可以把当下上险排名前20的汽车企业的竞争格局给分析清楚。

1、微车企业:在表格里面,五菱、长安、奇瑞、长城、合众和零跑,其实本质上都是一种打法。在纯电动A00和A0的格局里做文章。这条路在五菱走通以后,本质上没有大的差异化。在3万(120公里)、5-6万(300公里)两个层级,各家只有成本差异化,没有特性差异化。

2、分散的品类:比亚迪、上汽是比较类似的,在BEV和PHEV里面产品多,在BEV领域除了汉EV以外TOP3的占比分散,放到每个细分市场来看,比例都不算太高。

3、单品:以特斯拉为代表,1-2款占比很高。其实从整体格局来看,是把燃油车的份额给抢掉了。排列前茅的蔚来、小鹏和理想,整体的战术也是想和特斯拉看齐的。

4、埃安和北汽:这两家走的路还是围绕纯电轿车做一部分2B市场,然后同品牌其他做个人市场。

5、合资车企:以两家大众、BMW和通用为代表,目前的实际状态是BEV起量比PHEV困难,BEV的打法按照规划还是存在问题的。

如下图所示,其实可以这么理解,谁的A00占比越小,在各个车型方面能站住脚,才能有长期的发展。在当下A00的纯电轿车占纯电轿车50%+的份额,占全部33%+的份额下,在其他谱系站住脚才能有长期的发展。

图1 纯电1-4月分级谱系

第二部分 A00微车的突破

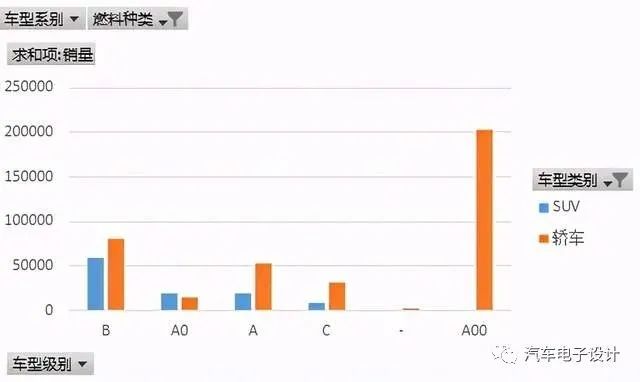

中国2021年前四个月的上险数据,把EV、混动(含PHEV)和汽油车放在一起,我们发现A00的轿车完成了99%的市场格局。也就是说,在上面的几个企业发力A00的纯电以后,中国率先完成了A00的全部纯电化。

整体渗透率的提高,主要是发生在A00轿车里面的,其他最好的状态是在10%左右。

核心要素还是价格,我们把5月的上险数量按照气泡大小,然后把轴距和价格做一个气泡图,标上续航里程就能看明白。

1)2米的轴距,配置120公里作为通勤工具配上3万不到的价格就变成了黄金基准。后来者如长安在上面加轴距加里程同价格也能拉开一些大小的差异化。

2)剩下的就是轴距大一些,配上300公里和400公里的续航,搭配6-7万以内的价格(实际终端还会有一些浮动折扣)。

这种战术,基本可以被任何需要油耗积分的企业所使用,能够把这个品类99%的打下来,没有内燃机做对手,完全是BEV内卷。

在这种残酷的价格内卷下,想和100+公里的3万公里的车差异化,只能做5-6万的300公里的车(这还是有补贴的条件下),这个直接把上面10万左右的定价体系给带崩了。

从这个情况来看,其实这种工具属性的直接影响到了A0级别的SUV和轿车,目前也只有哪吒V、比亚迪E2和小鹏G3三款车4个月过5千。从某种意义上,上海控制A00的失败,意味着投放纯电A0级别的轿车和SUV不会有太好的结果。所谓A00一出,小的纯电寸草不生,曾经比亚迪元EV也是一款神车级别的车型。

小结

第一次A00纯电是和补贴挂钩的,带来了长期的影响和补贴政策的改变。第二轮A00政策是和电动汽车下乡和普惠联系在一起的,目前看来唯一影响这个品类发展的就是这部分原来车辆就是不赚钱的,得靠积分拉回来。原材料涨价和供应紧张以后,使得车企会根据自己的需求来配置数量,如果不是这一轮供应链问题,每个月五菱做到5万,欧拉和长安做个2万都没问题的。

后续讲一下大众和特斯拉到底有哪些不一样。在这个极度内卷的细分市场,走的套路是千元智能手机的做法,其实没有什么很好的商业模式。最终电动汽车还是要往上走。

编辑:jq

-

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局2024-03-04 5382

-

新能源汽车车载充电机的相关资料分享2021-12-31 6130

-

回收新能源汽车电池包,回收新能源汽车电池 回收新能源汽车18650电池组 回收新能源汽车软包电池组2021-12-16 2838

-

回收新能源汽车,回收电动汽车,回收新能源汽车电池模组,回收新能源汽车电机, 回收新能源汽车软包电池组2021-12-13 1996

-

回收新能源汽车电池包,回收新能源汽车电池 , 回收新能源汽车,18650电池组回收2021-12-02 1553

-

各种电动汽车回收,各种新能源汽车回收,各种新能源汽车回收,各种新能源汽车电池模组回收2021-10-02 2135

-

新能源汽车回收业务|新能源汽车电池包回收|新能源汽车电池模组回收|库存新能源汽车回收|新能源汽车高价回收2021-09-14 9016

-

2021年新能源汽车补贴政策的解读与分析2021-01-15 33967

-

2021年新能源汽车补贴政策正式落地2021-01-05 15785

-

2021年新能源汽车补贴总额相当于2020年的3.34倍2020-11-29 4687

-

新能源汽车的路试问题怎么解决?2019-08-13 4703

-

2018杭州国际新能源汽车展2018-09-07 1397

全部0条评论

快来发表一下你的评论吧 !