智能硬件ODM行业第一!华勤技术进军科创板,大举融资扩产意欲何为?

智能硬件ODM行业第一!华勤技术进军科创板,大举融资扩产意欲何为?

描述

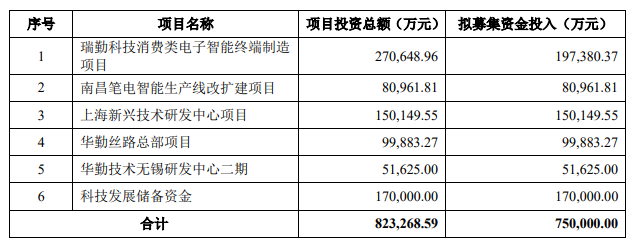

近日,华勤技术申请科创板IPO获得受理,根据招股书,公司拟募集75.00亿元用于消费电子智能终端制造项目、笔电智能生产线改扩建项目,以及新兴技术研发中心项目等。

当前智能硬件ODM行业集中度越来越高,华勤虽然处于行业第一的位置,然而面临的挑战也相当多,未来几年手机、笔电、平板三大主力市场板块增速放缓,市场增长空间不大,虽然智能手表、手环、TWS耳机等新兴市场增速很快,然而华勤暂时却不占优势。

同时ODM行业的整体利润空间不大,原材料成本就占到主营业务成本的90%以上,企业需要不断提升技术,获取更多市场份额,通过规模效应提升利润,或许对于华勤技术来说,能够上市融资获取大量资金,扩大原有产品线产能,加大在新领域的研发,是不错的选择。

毛利率低至9.90% 原材料成本占主营业成本90%以上

华勤技术从事智能硬件产品的设计、生产和服务,属于智能硬件ODM行业,主要客户包括三星、OPPO、小米、vivo、亚马逊、联想、LG、宏碁、华硕、索尼等。

产线涵盖智能手机、笔记本电脑、平板电脑智能穿戴(包含智能手表、TWS 耳机、智能手环等)、AIoT 产品(包含智能POS 机、汽车电子、智能音箱等)及服务器等智能硬件产品。

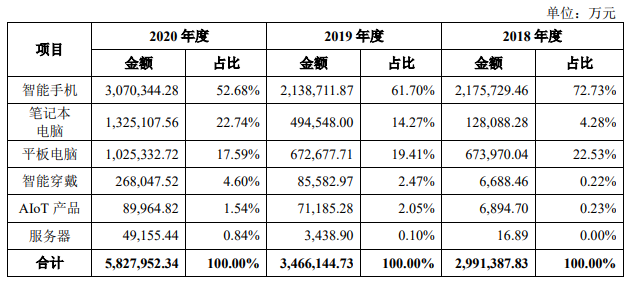

从其营业收入构成来看,华勤技术在智能手机、笔记本、平板电脑的收入占比较高,2020年智能手机占52.68%、笔记本电脑占比22.74%、平板电脑占比17.59%,2020年主营业收入大概是582.80亿元。

根据Counterpoint数据,以“智能硬件三大件”出货量计算(包括智能手机、笔记本电脑和平板电脑),华勤技术2020年整体出货量达1.9亿台,位居全球智能硬件ODM行业第一。

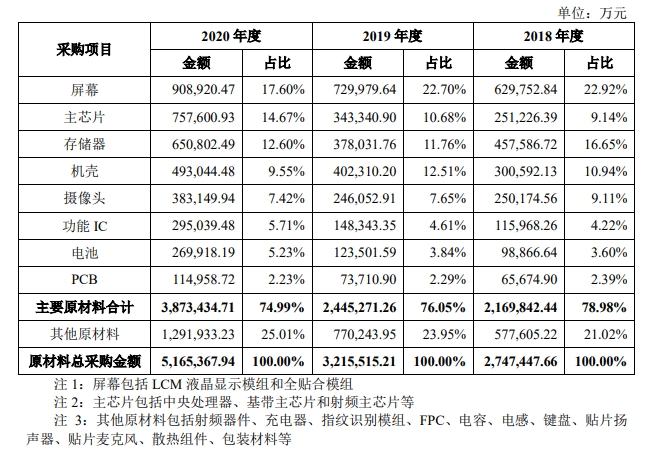

然而ODM行业毛利率很低,原材料成本占主营业务成本的比例基本在90%以上。根据招股书,华勤技术在2018年、2019年和2020年毛利率为6.51%、7.87%和9.90%,可以大概算出来2020年的毛利润是57.62亿元。

华勤技术采购的主要原材料包括电子元器件、结构器件和包装物料等。其中,电子元器件主要指智能硬件PCBA上的贴片物料,包括主芯片、存储器、功能IC、PCB、射频器件、电容、电感、电阻等;结构器件是指与尺寸、结构、外观等相关的物料,包括屏幕、摄像头、机壳、喇叭、指纹识别模组等;包装物料是指产品包装相关物料,包括电池、充电器、耳机、键盘等配件和包装材料等。

预计智能手机等硬件增长乏力 不过ODM渗透率持续扩大

被称为全球“智能硬件三大件”的智能手机、笔电、平板电脑市场增长缓慢,根据Counterpoint 数据显示,2010年全球“智能硬件三大件”出货量仅为5亿台,2015年迅速增至18亿台,随时持续增长,2017年出货量超过19亿台,然而从2018年至今全球出货趋缓,每年保持在17亿台左右。

智能手机方面,2010年至2020 年,随着智能手机的不断发展,全球智能手机出货量年均复合增长率达到 16%,成为智能硬件中出货量规模最大、地位极为重要的一种智能硬件。因为疫情原因,2020年全球智能手机市场出货量约为13亿台,同比下滑约10%。预测2021年回暖,后续保持增长,不过Counterpoint的数据显示,2021年至2025年智能手机出货量年复合增长率仅2.4%。

Counterpoint 预计,2021到2025 年全球笔记本电脑出货量小幅上升,全球平板电脑市场 2020年的整体出货量约为1.6亿台,较2019年增长6.3%,预计2021年至2025年出货量会下降,稳定在1.5亿台左右。

智能手机、笔记本电脑和平板电脑的渗透率是决定ODM行业市场规模的重要因素之一。虽然未来几年这三大硬件的市场增长缓慢,不过ODM在这三大板块的渗透率未来预计会持续提升。

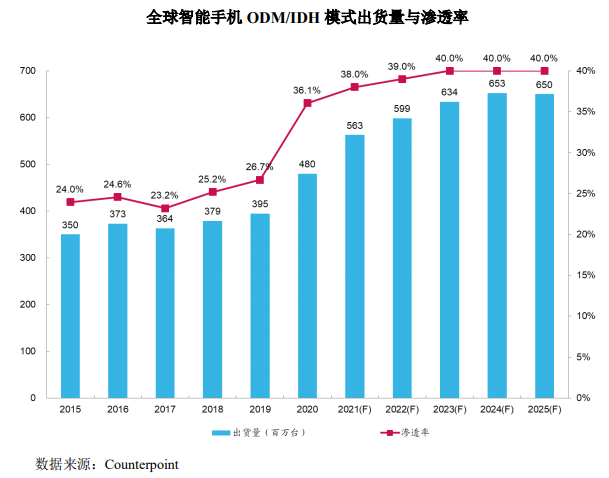

比如智能手机方面,Counterpoint数据显示,2020年全球ODM/IDH模式出货的智能手机达到4.8亿台,增长率约为22%。以出货量计,2015到2020年,以ODM/IDH模式出货的智能手机占比从24%上升至36%,预计2025年出货量将达到6.5亿台,渗透率将达到40%。

ODM在笔记本电脑和平板电脑方面的渗透率原本就比较高,根据Counterpoint数据,2020年约88%的笔记本电脑是由ODM/EMS厂商生产,约74%的笔记本电脑通过ODM方式进行生产。2020年全球以ODM/EMS方式生产的平板电脑约为1.4亿台,贡献了总出货量中的89%。

新兴市场增长潜力巨大 不过也面临较大风险

当前智能手表、TWS耳机等新兴智能可穿戴产品未来增长空间明显,同时以ODM/EMS模式为主的出货量也在快速提升。

比如智能手表,数据显示,2015至2020年,智能手表出货量以约31%的复合增长率持续增长,2020年出货量达1.1亿台,预计2025年出货量达 1.7亿台,2021到2025年智能手表出货量复合增长率将达到10%

目前智能手表领域的主要品牌厂商的研发生产模式主要以ODM/EMS模式为主, Counterpoint数据显示,2020年智能手表的ODM/EMS出货量为8250万台,ODM/EMS模式渗透率为75%,预计2025年智能手表的ODM/EMS出货量将提升至1.4亿台, ODM/EMS模式的渗透率将逐步提高至80%。

TWS耳机方面,Counterpoint 数据显示,2018至2020年,TWS耳机出货量以119%的复合增长率持续增长,2020年出货量达2.2亿副,预计全球TWS耳机将以约27%的复合增长率增长。TWS耳机的知名品牌商以ODM/EMS模式为主,2020年前三大TWS耳机ODM/EMS公司的合计出货量占TWS耳机市场总出货量的比例约为46%。

不过对于华勤技术来说,智能穿戴、服务器、AIoT等公司布局的新兴领域,营业收入占总收入的比例还非常小,其中智能可穿戴营业贡献是26.80亿元,占比4.6%,另外AIoT、服务器各占1.54%和0.84%。

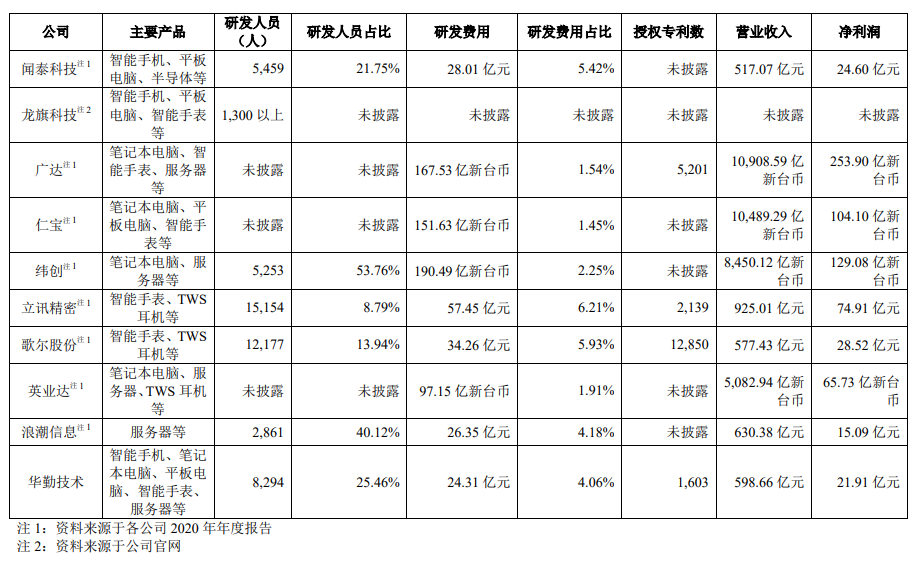

从市场地位来看,目前华勤技术在智能手表领域的市场份额占比也达到了13%,位居第三,排名第一的是立讯精密,第二是广达。在TWS耳机方面,已获得部分客户订单,有部分项目实现量产交付,目前在该领域比较领先的是立讯精密、歌尔股份和英业达。

未来智能穿戴、服务器、AIoT等新兴领域确实有市场增长潜力,不过华勤技术目前也还处于布局初始阶段,可以看到立讯精密等厂商在这些领域更具优势,未来公司必然面临较大的竞争压力,也可能会遇到新产品开发不利等状况,能否在该领域获得取得可观的营业收入存在不少不确定性。

小结

根据招股书,华勤技术拟融资75.00亿元,主要用于瑞勤科技消费类电子智能终端制造项目、南昌笔电智能生产线改扩建项目、上海新兴技术研发中心项目、华勤丝路总部项目、华勤技术无锡研发中心二期项目。

据介绍,“瑞勤科技消费类电子智能终端制造项目”将在东莞(塘厦镇)新建制造中心,扩大和保障公司智能手机、平板电脑、智能穿戴等的产能;“南昌笔电智能生产线改扩建项目”将在公司南昌制造中心投资新建笔记本电脑智能产线。“华勤丝路总部项目”聚焦智能穿戴领域,进一步对智能穿戴产品进行研发,助力公司抢占智能穿戴市场先机。

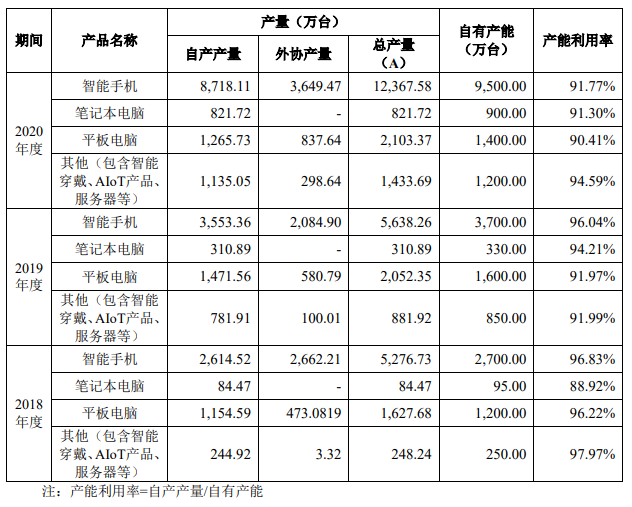

从目前华勤技术的产能和产量来看,智能手机和平板电脑除了自产,也有小部分来自外部生产,可见其产能确实存在一定不足,不过笔记本电脑部分产量基本来自资产,智能手机、平板电脑确实可能存在一定的扩产必要,不过现在就进行比电扩产是不是意味着,公司未来计划在这一块争取更多市场份额。另外可穿戴领域投入研发,看上去也极有必要,因为面对新兴领域,只有投入研发,提升技术实力,才能抢占先机。

华勤技术表示,当前ODM头部公司已经形成依靠技术获取份额,通过规模效应提升利润,通过研发投入扩大领先优势的良性循环。

这或许就是华勤技术进军科创板的原因之一,可以获得足够的资金支持,进行新兴领域的研发投入,以及进行原有市场的扩产,掌握更多市场份额,以更大规模的销售提升利润。不过智能硬件三大件未来市场增长缓慢,可拓展的空间可能有限,智能可穿戴等新兴领域可能存在开发不顺利,竞争激烈等情况,大举融资投入研发和扩产是否是正确选择,也值得再思考。

-

华勤技术沪主板上市!盘中跌超6%,募资超58亿2023-08-08 3232

-

华勤技术转战沪主板IPO!2022年营收破900亿,募资55亿发力汽车AIoT新领域2023-05-09 11650

-

入局新市场 猎板进军线束连接器领域意欲何为?2021-06-02 1667

-

华勤技术蝉联五年全球智能手机和平板ODM行业第一2020-12-30 5994

-

全球ODM龙头华勤技术拟挂牌科创板,为全球科技产业赋能2020-12-18 3636

-

华勤技术或成为科创板手机ODM产业第一股2020-12-17 3862

-

400亿美元收购ARM创历史新高,NVIDIA究竟意欲何为呢?2020-09-16 2417

-

Intel建晶圆厂“抢饭碗” 发力芯片代工意欲何为2016-12-22 1293

-

2016 1H手机ODM代工出货统计: 闻泰第一、华勤龙旗进前三2016-08-12 8962

-

中国移动4G招标结果震荡,黑马诺西意欲何为2013-07-16 1952

-

Altera“软硬兼施”,携手ARM意欲何为?2012-12-16 1512

全部0条评论

快来发表一下你的评论吧 !