用数据说话,看A股上市MCU相关企业的盈利能力

用数据说话,看A股上市MCU相关企业的盈利能力

描述

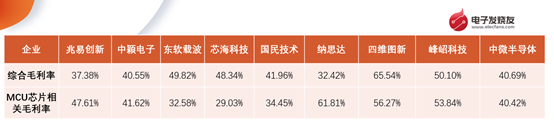

(文/程文智)在国内,做MCU的企业很多,但听说赚钱的不多。上周,我根据几家MCU相关企业的公开财报数据,写了一篇关于MCU企业毛利率的文章,看起来这些企业的毛利率都还不错,从综合毛利率来看,高的有超过60%的,最低的也有30%以上;单从MCU产品分类来说,高的超过了60%,低的也只是略低于30%。

图:2020年MCU相关企业的综合毛利率及MCU芯片相关毛利率对比(数据来源:各公司财务报告)

当然,判断一个企业是否能够持续盈利,不能单看毛利率,还需要考虑净利润率、总资产收益率(ROA),及净资产收益率(ROE)等。

比如说净资产收益率,它的计算公式是:净资产收益率=净利润÷净资产。净资产收益率表明所有者每一元钱的投资能够获得多少净收益。那么,上市公司的净资产收益率多少合适呢?一般来说,是上不封顶,越高越高;但有个下限,那就是不能低于一年定期的银行存款利率。因为如果一家公司的净资产收益率都低于银行利率了,那说明它的赚钱的效率太低了,还不如存银行划算。

一般来说净资产收益率需要连续观察几年,有个比较有意思的现象就是,刚刚上市几年中,上市公司都有不错的净资产收益率表现,但之后,这个指标会有明显的下降。因为一个企业随着规模的扩大,净资产不断增加,必须开拓新产品,新市场,并辅之以新的管理模式,以保证净利润余净资产同步增长,这对企业来说是一个很大的挑战。

因此,如果一家上市公司随着规模的扩大,仍然能够长期保持较好的净资产收益率,说明这家公司的领导者具备了带领企业从一个胜利走向另一个胜利的潜力。

目前,与MCU相关,又可以查到公开数据的企业主要有兆易创新、中颖电子、东软载波、芯海科技、国民技术、纳思达、四维图新、峰岹科技,及中微半导体9家,下面我们依次看看这些企业的情况。

兆易创新

兆易创新成立于2005 年,目前有三大产品线:存储(Flash、DRAM)、MCU和传感器。在2020年,该公司的主营业务营收为44.97亿元,其中MCU的收入为7.55亿元,仅占其总营收的16.8%。

虽然MCU的收入在兆易创新公司内部占比不高,但在国内MCU企业里,它的营收算是高的了,特别是在32位通用MCU领域。其主流产品GD32,已经有28个系列360余款产品可供市场选择。应用的市场有工业自动化、人机界面、电机控制、光伏逆变器、安防监控、数字电源、电源管理、光模块、智能家居及物联网等领域。

此外,兆易创新在2019年8月推出了基于RISC-V内核的32位通用MCU产品。不过目前这个产品的市场接受度如何还不太清楚。

从净利润来看,兆易创新近几年的净利润每年都在增长,从2018年的4.05亿元,增长到了2020年的8.81亿元,近三年的净利率也比较稳定,2018年、2019年、2020年的净利率分别为17.99%、18.90%、19.58%。

图:近7年来,兆易创新的净利润情况及未来两年预测(数据来源:同花顺)

根据兆易创新的近几年年报,我们可以计算得出,2017年、2018年、2019年及2020年的净资产收益率分别为26.27%、22.25%、16.96%、10.84%。

可以很明显地看出,兆易创新的净资产收益率在逐年降低,基本符合上市企业的净资产收益率走势。

中颖电子

中颖电子成立于1994 年,是一家专注于单片机(MCU)集成电路设计与销售的企业,其主要产品为工业控制的微控制芯片(MCU)及OLED 显示驱动芯片。其MCU包括8-bit Flash MCU、8-bit OTP/Mask MCU、16-bit DSP、4-bitOTP/Mask MCU等,产品主要应用于家电、汽车电子周边、运动器材、医疗保健、仪器仪表、安防、电源控制、马达控制、工业控制、变频、数码电机、计算机键盘、鼠标等领域。中颖电子已经在创业板上市。

公司的家电MCU主要以8英寸晶圆的0.11微米制程为主,正在积极投入55nm/40nm的MCU产品研发过程中。在锂电池管理芯片中,以8位和0.35/0.25微米制程为主,不过有向32位MCU演进的趋势。

图:近7年来中颖电子的净利润情况及未来两年的预测(来源:同花顺)

从净利润方面来看,中颖电子近几年来在小幅增长中,在2020年突破了2亿元大关。净利率方面,该公司近三年来保持比较稳定,2018年、2019年,及2020年的净利润率分别为21.29%、21.74%、和19.77%。

从净资产收益率方面来看,近三年的数据为20.5%、20.82%和21.08%,数据也很平稳,作为一家2012年6月就已经上市的公司,净资产收益率能够保持这么稳定的不多。

据其2020年年报显示,中颖电子产品销量由大到小的次序是锂电池管理、家电主控、电机控制、AMOLED显示驱动、电脑周边及IoT和智能电表芯片。

在2020年,虽然上半年有疫情影响,但是下半年我国疫情得到有效控制后,国内家电厂商的海外订单及海外代工需求大增,中颖电子受益匪浅。其锂电池管理芯片在2020年打入共享电动自行车市场,销售额大幅增长;同时该公司的电机控制芯片,主要应用在电动车市场,受电动自行车销量增长及新国标正式落地的影响,销量也得到了大幅增长。

可以看得出来,该公司这几年在不断推出新的产品,并抢占新的市场,估计这也是该公司的净资产收益率能够维持稳定的原因所在。

东软载波

东软载波是一家创业板上市公司,早在2011年2月就已经上市。该公司成立于1993年6月,自1996年起,就开始了电力线载波通信技术的研究,2000年推出了电力线载波通信芯片。后面还相继开发出了窄带低速、窄带高速、宽带低速、宽带高速等系列电力载波通信芯片。累计销售2亿多片,在网运行东软载波方案超过1亿。

目前,东软载波已经形成了集成电路、能源互联和智能化三个业务版块,构建了从芯片、软件、模组、终端、系统到信息服务的研发、生产和销售体系。其芯片业务包括微控制器(8/32位)、通信(PLC及无线)、触控、安全、小信号处理(BMS/医疗电子/仪器仪表)、边缘计算(MPC)等产品。

图:东软载波近7年的净利润情况(数据来源:同花顺)

从净利润方面来看,相比2017年以前,下降了不少,近三年的净利润都在2亿元以下。近三年的净利率分别为17.62%、23.88%和21.16%,波动不大。

近三年来,净资产收益率保持稳定,但都不高,2018年、2019年和2020年分别为6.55%、6.90%和6.25%。相比2011年上市之初时的18.56%,已经只剩当初的1/3了。

这几年来,国内MCU企业其实还在不断增加当中,市场竞争是比较激烈的,东软载波旗下的上海微电子在国内完成了整合eFlash的混合信号40nm制程产品的设计和量产,并且紧随市场热点,正在设计开发基于RISC-V的边缘计算芯片,据说会采用28nm。

该公司也在加大电机控制、仪器仪表、电池管理、健康医疗电子领域研发投入,包括用于中小功率电机控制的32位微控制器系列及高压驱动系列芯片;用于仪器仪表控制的带有24bit高精度ADC的32位微控制器系列芯片;用于小功率锂电池管理,包括电池均衡、电量库仑计量及超低功耗高精度超低频小信号处理32位微控制器系列芯片;用于血压脉搏仪、血糖脉搏仪、额温枪等健康医疗电子的系列芯片。

除了芯片,东软载波还加大了基于公司芯片产品的系统方案的研发投入,比如支持温控器解决方案、高保真耳机和TWS耳机解决方案、电动自行车BLDC解决方案、基于新一代32位芯片产品的洗衣机、冰箱、空调、热水器等家电解决方案。

看起来做了不少工作,但公司的净资产收益率却已经连续三年都在6%左右,这说明这些工作的效果还没显示出来,需要看看今年及未来几年的表现。

芯海科技

芯海科技成立于2003 年,是一家集感知、计算、控制于一体的全信号链芯片设计企业,专注于高精度ADC、高性能MCU、测量算法,以及物联网一站式解决方案的供应。该公司的核心产品线为ADC 模拟/数字转换器与通用微控制器。目前,已经在科创板上市。

其32位通用MCU已经大规模商用,应用领域包括工业测量、工业仪表、电力设备、传感器、动力电池等领域。去年还推出了首颗通过了AEC-Q100的车规级信号链MCU产品,据说已经开始导入汽车前装市场。

另外其通用MCU产品在TWS、电子烟等热门消费类市场也有被采用,芯海科技与头部电子烟客户已经开始合作了;在手机和笔记本等客户也有合作。

图:近7年芯海科技的净利润情况及未来两年的预测。

从净利润方面来看,芯海科技这几年也都是在持续增长中,从2018年的2800万元,增长到了2020年的8900万元,机构预计它今年的净利润能够突破1亿元。

从净利率来看,2018年、2019年、2020年的净利率分别为12.72%、16.21%和24.47%。净利率在逐年增长中,这与它是2020年9月份才上市有关,一般来说刚上市的公司净利率表现都不会太差。

2020年净利率增长可能也与疫情期间,芯海科技的表现有关,当时额温枪市场大幅缺货。据悉信号科技在2020年2月份时用20天的时间攻关,快速推出了可量产的高精度额温枪方案,不仅为疫情做了贡献,也为自己增添了业绩。

净资产收益率方面,近三年的数据是14.14%、18.58%及20.33%。目前是增长的趋势,特别是2020年看起来数据还比较漂亮。持续的盈利能力,还需要看未来几年的表现。

国民技术

国民技术是由深圳市中兴集成电路设计有限责任公司在2009年6月整体转制设立而成,是承担国家“909”超大规模集成电路工程的集成电路设计企业之一。公司以信息安全、SOC、射频为核心技术发展方向,涵盖从前端到后端全过程的IC设计技术。

该公司在2017年,2018年经历了一个低谷,其中2018年亏损了16亿元。不过这两年,国民技术开始走出低谷,2019年的净利润为1.04亿元,2020年为1123万元。从净利润率来看,2019年为10.87%,2020年为-1.72%。

图:近7年来国民技术的净利润情况

国民技术在近几年开始聚焦“安全+通用”产品及市场战略,围绕安全技术、射频技术和SoC技术,形成了三大产品线:安全芯片产品、射频产品,及通用MCU产品。

在通用MCU领域,国民技术在积极布局32位高、中、低全系列产品,在2020年,该公司推出了70余款基于ARM Cortex-M0及M4内核的通用安全MCU产品,多款产品和方案进入批量供货状态。其MCU产品采用了40nm制程,且带有安全的功能属性。

从净资产收益率来看,2018年、2019年、2020年的净资产收益率分别为-93.7%、9.17%,和0.94%,波动非常大。

这跟其产品特性有很大关系,比如其主营业务金融终端安全主控芯片及ETC模块芯片产品,经过多年发展,市场增量持续放缓,市场竞争日益激烈,产品价格在持续下滑。

通用MCU产品才推出不久,还没有产生大规模盈利能力。不过在5月份的投资者活动关系上,国民技术表示,其MCU产品已经在多家行业龙头客户中成功导入,比如华为、大疆和宁的时代等,且公司向华为的产品销售供货也已经获得了BIS许可。

其中供给宁德时代的MCU产品用在了BMS上,供给大疆的MCU用在其手持云台产品上。

再加上,今年市场对MCU的需求量很大,多家MCU产品供应都比较紧张,有货源的MCU企业会占很大优势。而此前国民技术在接受<电子发烧友网>采访时表示,国民技术的供应能力相对来说还不错。也就是说在今年的市场行情下,国民技术的财务表现应该会有所改善。

纳思达

纳思达的主要业务包括打印机全产业链业务、集成电路业务两类。其中集成电路业务又包括打印机主控SoC芯片、打印机通用耗材芯片、物联网芯片。

该公司的MCU产品归于物联网芯片类别,目前纳思达的32位通用MCU是基于ARM内核、国产C-SKY CPU和8位CPU自主设计。目前,该公司已实现5款工业级别的通用MCU芯片批量生产和销售,广泛应用于消费领域和工业控制领域。凭借出色的功能及稳定的技术参数,工业级MCU已经成功进入国内主流的工控企业,主要应用于高端工业设备的控制,如高端数控机床、高精度伺服电机、高端变频器、高端数字通信电源、PLC控制器、工业网关和5G通信等。

图:近7年来,纳思达的净利润情况及未来两年的预测(数据来源:同花顺)

从净利润来看,纳思达这几年是在下降的,2018年、2019年和2020年的净利润分别位9.51亿元、7.44亿元和0.88亿元。近三年的净利润率也是在逐渐下降,分别是5.55%、3.72%和-0.77%。

从净资产收益率来看,2018年、2019年和2020年分别为20.92%、13.85%、1.47%。在迅速下降过程中。看起来盈利能力出现了问题。

其实该公司的盈利收入不低,2018年的收入是219亿元,2019年也有232亿元,2020年是195亿元。

对于造成净利润严重下滑的原因,纳思达的解释是新冠疫情和中美贸易冲突的影响,导致其旗下的子公司利盟的主要业务所在地欧美市场受到冲击,而利盟的客户群体以大客户为主,因而集中在中在金融、政府、教育、制造业等领域的销售受疫情影响较大。

另外由于2020年人民币升值的原因,导致了纳思达产生了大额汇兑损失,据其年报显示汇兑损失了约7.7亿元。

在芯片业务方面,在2020年,艾派克微电子(含极海半导体)芯片出货总量约4.59亿颗,同比增长约23.14%。营业收入约141,782万元,同比增长约13.33%。毛利率约60.27%。净利润约53,251万元,同比下降约15.7%。业绩变化主要原因是通用耗材芯片正处于行业整合时期,行业竞争加剧,芯片价格下跌。

尽管如此,该公司也在不断投入研发新的产品,比如该公司的工业互联网SoC-eSE安全主控芯片大川GS300获得国密二级认证,且已批量应用于智能电网的配网设备中。

通用MCU方面,纳思达2020年度推出5款MCU 量产,总共累计7款产品实现市场应用。拓展客户已达2000家,覆盖全国15个省。产品应用覆盖大家电、工控,汽车等领域。据说国民神车宏光Mimi EV的电池管理系统用的就是他们家的MCU产品。

四维图新

四维图新从事的主要业务板块包括导航业务、高级辅助驾驶及自动驾驶业务、车联网业务、芯片业务、位置大数据服务业务。

2017 年,四维图新通过收购杰发科技具备了为车厂提供高性能车规级汽车电子芯片的能力。杰发科技作为国内芯片产业的主要代表企业之一,其 IVI 芯片连续多年保持国内后装市场领先地位,并在前装市场不断拓展。面对汽车智能化水平的不断提升,公司在传感器芯片、控制器芯片等领域加大研发投入,自主研发的芯片产品不断通过市场检验,产品线不断丰富,自主化能力大幅提升。目前,杰发科技具有几款32位的车规级MCU和TPMS芯片。

图:四维图新近7年的净利润情况及未来两年的预测(数据来源:同花顺)

从净利润方面来看,四维图新从2018年开始在大幅下降中,2020年甚至亏损了3.09亿元。净利率方面,2018年、2019年和2020年分别为17.69%、13.27%和-16.62%。

净资产收益率方面,2018年、2019年和2020年分别为6.96%、4.52%和-4.0%。

四维图新是做电子导航地图起家的,是车载导航地图的老大,据说市占率达到了40%。但其实车载导航地图的市场规模其实不大,再加上这几年汽车的销量其实是小幅下滑的态势,导航地图自然不太景气。还有一个重要原因是,除了四维图新之外,还有凯立德、高德地图、易图通、灵图、瑞图万方等众多玩家一起抢这块市场。此外,开过车的人都知道,我们一上车,基本上都是用手机来导航的,很少用到车载导航。

二是汽车芯片业务,收购来的杰发科技在汽车市场表现并没有想象中的好。2017年刚收购时的芯片营收为5.17亿元、2018年为5.79亿元、2019年为4.08亿元,到了2020年降为了3.04亿元,营收连年降低,利润更是不用说了。

三是车联网和大数据业务,在2019年这两块的收入是6.97亿元和2.4亿元,占总营收的40%左右,在2020年,这两块业务都有所增加,分别是3.0亿元和7.7亿元,占了总营收的49.6%。看起来这两块的业务是有所起色的。但是看看毛利率,大数据业务的毛利率79.6%,比2019年提升了5.32%;车联网的毛利率为33.48%,比2019年降低了9.27%。也就是说车联网市场的提升是通过降低毛利率来实现的。

不过四维图新有一个新的高级辅助驾驶及自动驾驶业务的增长势头还不错,2016年至2020年的收入分别为0.22亿、0.43亿、0.53亿、1.04亿和1.07亿元,是其各项业务中发展得最好的一块业务,毛利率也比较高。不过占营收的比例还不高,不到总营收的5%。

结语

一般来说,刚上市的公司的营收、毛利率、净利率,以及净资产收益率都会表现很好,几年后才能看出这些数据的变化。因此正在递交招股书的峰岹科技、中微半导体我们就不具体详述了。

而这些已经上市的MCU相关企业来看,盈利能力比较好的企业有中颖电子、兆易创新、芯海科技,芯海科技的数据跟其刚刚上市不久有关,各项数据表现都很好。而国民技术和四维图新的表现就比较跳跃了,波动幅度比较大。

通过这些数据的对比,相信读者朋友们对MCU相关企业的盈利能力应该有一个大概的认识了。当然这个盈利能力也是动态变化,今年的市场行情对MCU企业有利,相信2021年的财报,他们应该不会太差。

-

从A股2019年年报看国产MCU 上市公司的市场表现2020-05-23 29026

-

蓝筹控股收购新加坡DCF 3亿美元订单落地 加速推进美股上市进程2026-06-15 40

-

李嘉诚:和记黄埔3G业务将盈利 有意A股上市2009-05-22 1041

-

小米IPO再起传闻 小米难以在A股上市?2018-03-03 8105

-

8家LED相关企业披露第三季度报告2018-10-26 1111

-

A股区块链上市公司概念股盘点整体表现明显低于上市公司2019-05-07 1776

-

中国外交部宣布对台军售的相关企业实施制裁2019-07-18 3489

-

无锡集成电路企业盈利能力获得资本认可 未来有望培育出若干上市企业2020-03-14 3326

-

光伏企业投资热情升温,2020上半年新增相关企业2.5万家2020-08-04 768

-

九号公司首开A股机器人鸣锣上市之先河2020-10-30 3675

-

“T+A”模式赴大陆上市成趋势,5大企业开启A股上市进程2021-04-29 6112

-

23家MCU上市企业半年报解读2023-09-07 1530

-

2024年芯片行业有多难?用数据说话2024-08-10 7434

全部0条评论

快来发表一下你的评论吧 !