曝!阿里巴巴拟收购紫光股份,出价高达500亿元

物联网

描述

据路透社报道,阿里巴巴集团与当地政府拥有的一家公司合作,正在考虑收购紫光股份的股权,出价可能高达500亿元人民币。阿里巴巴提交具有约束力的报价将在7月20日截止日期前。

另外,潜在竞购者包括无锡产业发展集团、北京电子控股有限公司和北京建广资产管理有限公司。

据悉,紫光集团的债务高达310亿美元,消息人士指出,紫光集团有意出售其持有的紫光股份46.45%的股权,估值在400-500亿元人民币之间。

紫光集团被申请破产重整

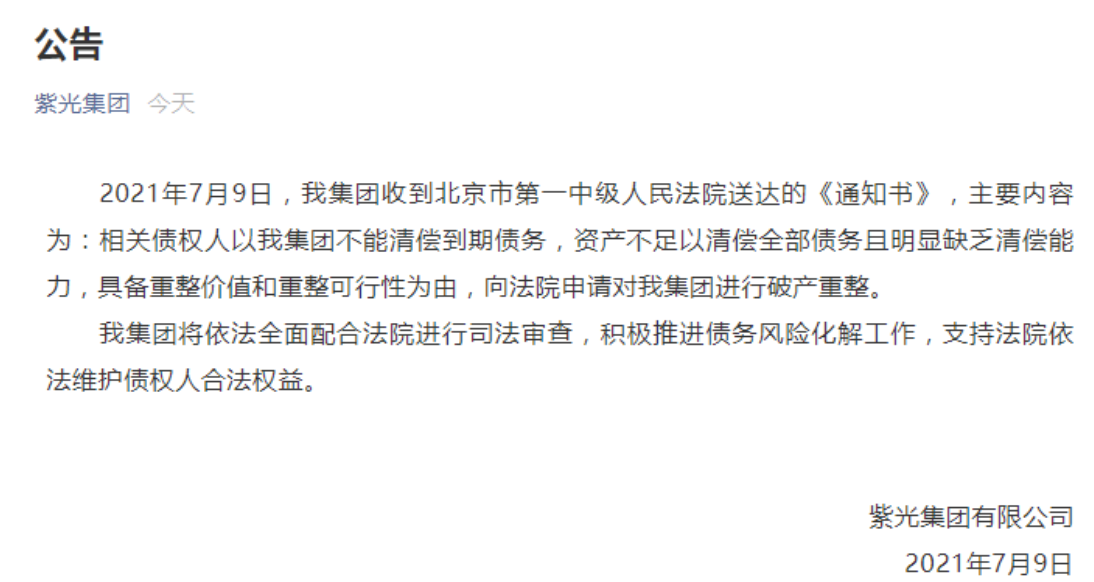

2021年7月9日,紫光集团发布公告称,我集团收到北京市第一中级人民法院送达的《通知书》,主要内容为:相关债权人以我集团不能清偿到期债务,资产不足以清偿全部债务且明显缺乏清偿能力,具备重整价值和重整可行性为由,向法院申请对我集团进行破产重整。

我集团将依法全面配合法院进行司法审查,积极推进债务风险化解工作,支持法院依法维护债权人合法权益。

据了解,紫光集团的布局包括紫光展锐、紫光国微、长江存储、紫光存储、紫光股份等。其中紫光国微和紫光股份是A股上市公司。

紫光国微:占股32.39%,未对公司日常经营造成直接影响

对于紫光集团的这一公告,紫光国微回应称,紫光集团被债权人申请重整未对公司日常生产经营造成直接影响,目前公司各项生产经营活动均正常开展。

紫光集团通过全资子公司紫光春华持有紫光国微32.39%的股权,若紫光集团重整,将可能对紫光国微股权结构带来影响。

紫光股份:占股46.45%,未对公司日常经营造成直接影响

7月10日,紫光股份发布公告称,紫光集团下属全资子公司西藏紫光通信投资有限公司占公司股份总数的46.45%。如紫光集团进入重整程序,重整方案将可能对公司股权结构等产生影响。

紫光集团被债权人申请重整未对公司日常生产经营造成直接影响,目前公司各项生产经营活动均正常开展。

2020年,紫光股份实现营业收入597.05亿元,同比增长10.36%。一方面,数字化基础设施及服务业务实现 收入358.31亿元,同比增长20.09%,占公司营业收入的比重从去年的55.15%提升至60.01%,收入结构持续 优化;一方面以云与智能平台、超融合及软件定义存储为核心的云产品与云服务业务不断扩大,为公司聚 焦云与智能领域奠定了良好的产品和技术基础。

控股子公司新华三集团有限公司全年实现营业收入367.99 亿元,同比增长14.08%,重点布局的运营商业务和国际业务展现出强劲的增长态势。运营商业务收入达到 56.58亿元,同比增长67.15%;国际业务中新华三H3C品牌产品及服务收入达到7.18亿元,同比增长61.45%。

紫光股份全新打造的“云与智能”平台,实现架构统一、品牌统一、服务统一,提供公有云、私有云、混合云、边缘云的全域覆盖以及多云管理能力,并通过实施“AI in ALL”智能战略,将 AI 应用于云基础设施、云原生架构、数据中台等各个领域,筑就全栈智能云,为智慧城市、政务、交通、教育、医疗、制造等行业全场景提供数字化服务。

根据 IDC、Gartner、计世资讯的相关统计数据,公司网络、计算、存储、安全、云计算等产品市场占有率均位居前列,2018 年至 2020 年市场份额如下:

在中国以太网交换机市场份额分别为 33.2%、35.5%、35.0%,持续保持市场份额第二;

在中国企业网路由器市场份额分别为 27.2%、27.9%、30.8%,持续保持市场份额第二;

在中国企业级 WLAN 市场份额分别为 31.1%、30.9%、31.3%,连续十二年保持市场份额第一;

在中国X86服务器市场份额分别为 11.7%、16.1%、15.4%,市场份额提升至第三;

在中国存储市场份额分别为 10.7%、11.8%、11.4%,持续保持市场份额第二;

在中国安全硬件市场份额分别为 9.9%、9.3%、9.4%,市场份额第二;

紫光股份2021年第一季度营收约135.07亿元,同比增长34.51%;净利润约2.75亿元,同比增长32.78%;基本每股收益0.096元,同比增长32.78%。

也就是说,阿里巴巴等企业此次收购的将是紫光集团对紫光股份的所有持股。

紫光展锐:占股35.23%,尚未发现公告事宜对公司经营产业直接影响

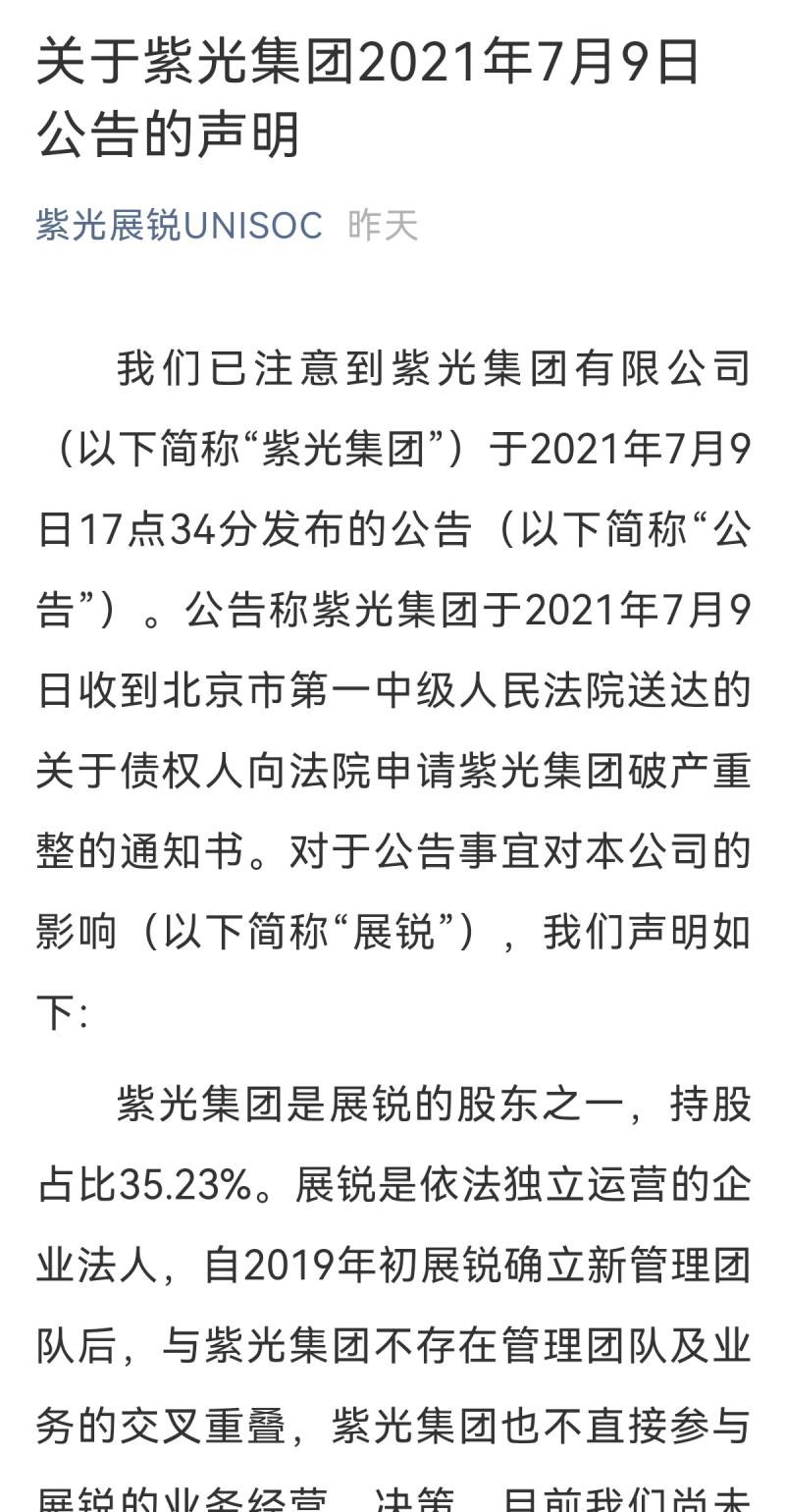

7月12日晚间,紫光展锐在官方微信公众号发布了一份声明。

声明指出,紫光集团是展锐的股东之一,持股占比35.23%。展锐是依法独立运营的企业法人,自2019年初展锐确立新管理团队后,与紫光集团不存在管理团队及业务的交叉重叠,紫光集团也不直接参与展锐的业务经营、决策。目前我们尚未发现公告事宜会对展锐目前的生产经营活动产生直接影响。

展锐依然保持着2019年初以来开创的业务上升趋势,产品竞争力和业务营收都在大幅提升,预计今年将迎来更大幅度的增长。全体员工正在积极奋斗,以更好地承担“数字世界的生态承载者”的责任。

预计,紫光集团被申请破产重整的事件还将有下一步的进展,当前紫光股份可能面临股权变动,而紫光展锐、紫光国微、长江存储、紫光存储等厂商也有可能会迎来新的变化。

-

阿里巴巴如何悄然领导中国数字广告市场2019-12-05 17816

-

达华智能拟逾12亿元收购讯众股份 切入云通信行业2018-09-19 3263

-

业界可考虑如何从阿里巴巴赚200亿了2014-09-20 2764

-

软银收购之后发力,阿里将大量采用ARM处理器,Intel急了?2016-12-15 3079

-

支付宝获得阿里巴巴集团50亿元投资2010-04-12 787

-

阿里巴巴增长放缓花钱太多 市值蒸发610亿美元2018-05-04 1569

-

1919获阿里巴巴20亿战略投资,估值达70亿元2018-10-20 507

-

阿里巴巴实现初心,46.6亿元入股申通快递2019-03-18 1073

-

事件:2019财年阿里巴巴收入3768.44亿 小米电视价格战引发质量危机2019-05-17 1730

-

阿里巴巴马云占股份多少?阿里巴巴马云持股比例?目前马云持股降至4.8%2020-07-13 28194

-

有消息传阿里巴巴出价500亿收购紫光股份2021-07-19 4434

-

阿里巴巴注册元宇宙2021-11-08 4073

-

阿里巴巴去年研发费用超1200亿元,集中发展高端技术2022-05-27 3731

-

紫光股份拟收购新华三30%股权2024-05-28 1617

-

紫光国微19亿元全资收购瑞能半导2026-06-01 942

全部0条评论

快来发表一下你的评论吧 !