NVDIA第三季度数据中心营收预计大增 分析师看好带动股价上涨4%

描述

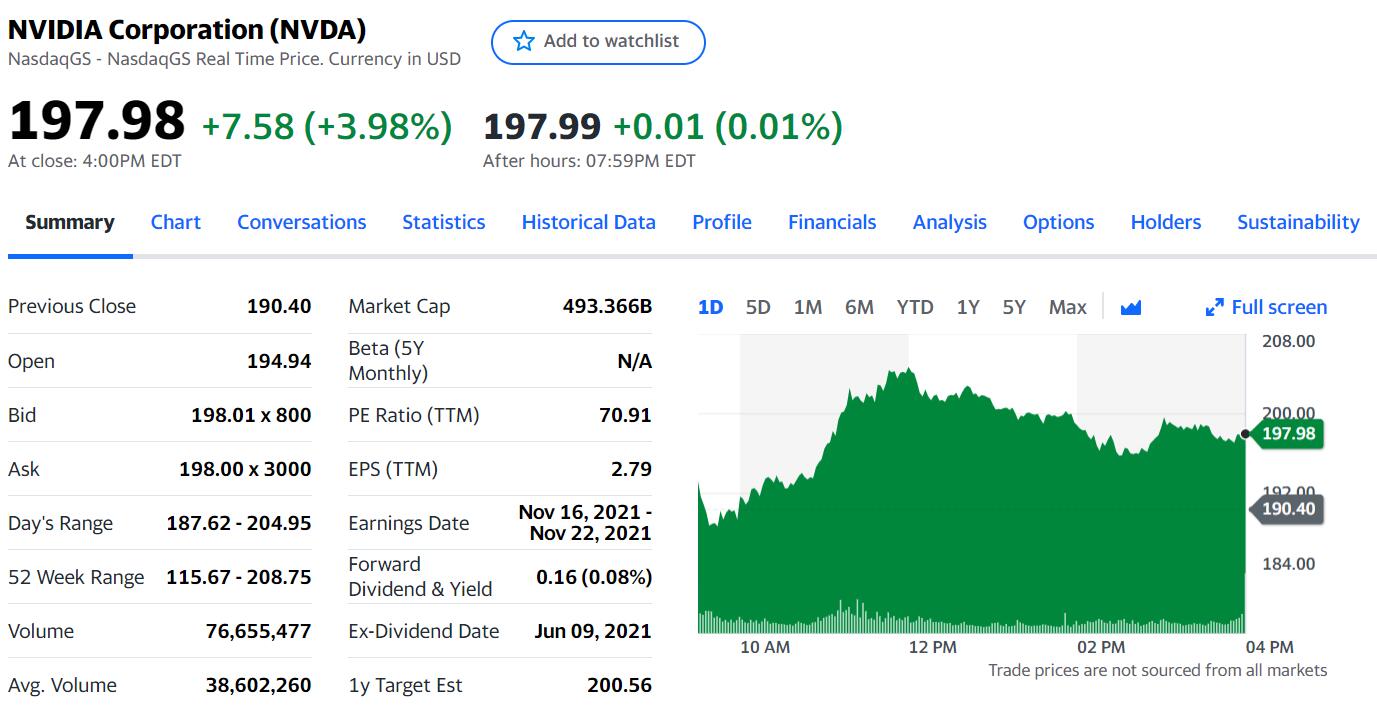

据外媒报道,英伟达(Nvidia) 周三公布强劲财报与优于预期的财测后, 近半数的分析师提高目标价,看好Nvidia未来数据中心营收将创下更多新纪录,该公司股票在8月19日上涨近4%。

目前追踪 Nvidia 的 41 位分析师中,有 34 位为买进评等,5 位为持有,2 位给予卖出评等。FactSet 数据显示,至少有 24 位分析师在周三财报公布过后上调目标价,平均为 219.23 美元,高于先前的 204.24 美元。

英伟达(Nvidia) 预估第三季营收处于66.6 亿美元至 69.4亿美元,优于华尔街预期,并预估逐季成长动能很大一部分将来自于数据中心。

在电话会议中表示,Nvidia发言人第二季数据中心业务垂直应用客户仍然占相当大的比率,约 50%;另一部分为超大规模数据中心,略低于 50%。其余则包含超级运算业务。预估第三季将看到垂直应用产业和超大规模产业的需求加速成长。

Nvidia周四一度上涨超过 7% ,终场上涨3.98% 至每股198.28美元,该股过去 12 个月总计上涨 68%。

Bernstein 分析师 Stacy Rasgon 表示,Nvidia除了持续囊括游戏市场外,数据中心业务的表现,证明仍有一定的成长题材。他表示,数据中心现在充分发挥,短期内将出现相当大转变,未来有望超越游戏市场。

Cowen 分析师 Matthew Ramsay 则认为,数据中心加速成长是这次 Nvidia 财报会议的一大关键,他预计数据中心和游戏持续成长周期,将推动 Nvidia 2022 会计年度出现 50% 以上的有机成长 (靠自身营运而非并购的成长)。

此外,许多分析师认为,加密货币专用显卡 (CMP) 的需求下滑,并没有对该公司的展望产生太大影响,意味着有别于 2018 年,这次 Nvidia 特地推出专用挖矿显卡并限制一般显卡的算力的策略奏效,避免重演当年挖矿需求骤降导致游戏显卡供过于求的恶梦。

Jefferies 分析师 Mark Lipacis 认为,CMP 需求下降的的风险很低,与 2018 年相比,如今 CMP 销售额仅占游戏 GPU的 10%,“我们认为, Nvidia 的护城河和软件营收成长将出现额外的惊喜。”

本文资料来自矩亨网,本文整理发布。

打开APP阅读更多精彩内容

目前追踪 Nvidia 的 41 位分析师中,有 34 位为买进评等,5 位为持有,2 位给予卖出评等。FactSet 数据显示,至少有 24 位分析师在周三财报公布过后上调目标价,平均为 219.23 美元,高于先前的 204.24 美元。

英伟达(Nvidia) 预估第三季营收处于66.6 亿美元至 69.4亿美元,优于华尔街预期,并预估逐季成长动能很大一部分将来自于数据中心。

在电话会议中表示,Nvidia发言人第二季数据中心业务垂直应用客户仍然占相当大的比率,约 50%;另一部分为超大规模数据中心,略低于 50%。其余则包含超级运算业务。预估第三季将看到垂直应用产业和超大规模产业的需求加速成长。

Nvidia周四一度上涨超过 7% ,终场上涨3.98% 至每股198.28美元,该股过去 12 个月总计上涨 68%。

Bernstein 分析师 Stacy Rasgon 表示,Nvidia除了持续囊括游戏市场外,数据中心业务的表现,证明仍有一定的成长题材。他表示,数据中心现在充分发挥,短期内将出现相当大转变,未来有望超越游戏市场。

Cowen 分析师 Matthew Ramsay 则认为,数据中心加速成长是这次 Nvidia 财报会议的一大关键,他预计数据中心和游戏持续成长周期,将推动 Nvidia 2022 会计年度出现 50% 以上的有机成长 (靠自身营运而非并购的成长)。

此外,许多分析师认为,加密货币专用显卡 (CMP) 的需求下滑,并没有对该公司的展望产生太大影响,意味着有别于 2018 年,这次 Nvidia 特地推出专用挖矿显卡并限制一般显卡的算力的策略奏效,避免重演当年挖矿需求骤降导致游戏显卡供过于求的恶梦。

Jefferies 分析师 Mark Lipacis 认为,CMP 需求下降的的风险很低,与 2018 年相比,如今 CMP 销售额仅占游戏 GPU的 10%,“我们认为, Nvidia 的护城河和软件营收成长将出现额外的惊喜。”

本文资料来自矩亨网,本文整理发布。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

三星管理层“大换血” 第三季度营收再创新高2017-11-01 4525

-

意法半导体公布2018年第三季度财报2018-10-29 2863

-

【公告】2021年第三季度社区版主考核结果与奖励2021-10-26 8107

-

中星微第三季度净营收2210万美元 净亏损530万美元2011-11-08 1075

-

订单疲软 德州仪器看跌第三季度营收2012-07-24 540

-

德州仪器收窄第三季营收预期,对前景充满信心2012-09-12 651

-

IBM第三季度财报不佳,周三股价重挫跌幅达7.63%2018-10-18 1121

-

AMD三季度业绩营收16.5亿不及预期股价暴跌21%2018-10-25 1533

-

德州仪器公布2019财年第三季度财报,营收37.71亿美元2019-10-23 5973

-

AMD最新季度营收一定幅度上涨2019-10-30 2079

-

IBM第三季度营收175.60亿美元2020-10-20 789

-

腾讯在第三季度营收相比去年同比增长29%2020-11-13 2421

-

2022年第三季度国内机器人企业营收排名2022-11-03 2117

-

台积电Q3业绩或超指引 预计第三季度营收将增长37%2024-09-12 1453

-

禾赛科技2024年第三季度营收5.4亿元2024-11-27 1202

全部0条评论

快来发表一下你的评论吧 !