18家上市公司半年报,透露半导体行业的“喜”与“忧”!

18家上市公司半年报,透露半导体行业的“喜”与“忧”!

描述

电子发烧友网报道(文/李弯弯)对于半导体行业来说,今年上半年可谓是极其特殊的一年,全球芯片供不应求,上下游企业多次涨价,以应对成本上升、及需求过于旺盛等情况,因此不少半导体企业在这波浪潮中获益颇丰。

近期半导体上市公司陆续公布半年报,其中也反应出了半导体行业上的一些情况。

首先,今年上半年半导体上市公司营业收入普遍高增长,主要受益于,全球半导体下游市场的旺盛需求,客户订单持续饱满、产能利用率高涨。

其次,多数企业毛利率涨幅明显,带来净利润的大幅增长,毛利率增长的主要原因是,企业为了应对成本上升,供货不足等情况,全部或部分产品涨价幅度较大。

第三,多数企业在研发投入上投入更大,主要是市场竞争激烈,企业有意愿更多投入研发,提升自身技术、产品竞争力,不少企业在今年上半年获得较大盈利,也有足够资金投入研发。

不过在享受盈利的喜悦之后,企业也意识到未来可能需要面临的一些问题,比如大量投入扩产之后产能过剩等。电子发烧友列出了19家半导体上市公司业绩及可能面临的风险问题,我们详细来看看。

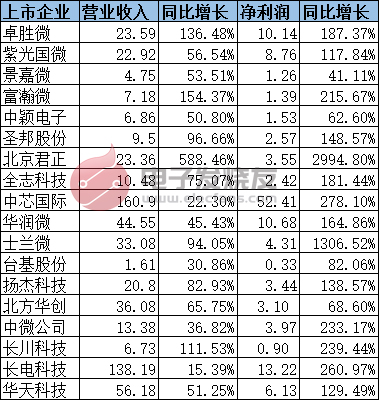

IC设计

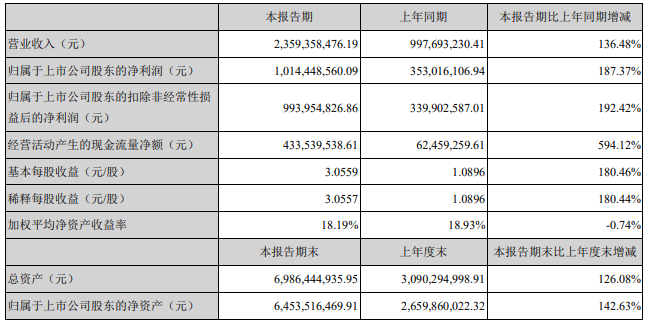

卓胜微

2021年上半年,卓胜微实现营业收入23.59亿元,同比增长136.48%,归属于上市公司股东的净利润为10.14亿元,同比增长187.37%,扣除非经常性损益后的净利润为9.94亿元,同比增长192.42%。

公司整体毛利率57.63%,较去年同期提高4.99%。

业绩大幅增长的原因主要有,一是5G发展带动射频前端市场需求增长,卓胜微产品在客户端持续渗透。二是公司产品类型实现从分立器件向射频模组的跨越,适用于5G新频段的接收端射频模组产品需求提升。

在研发投入方面持续加大,上半年投入12,275.31万元,同比增长37.28%。

在提到可能面临的风险上,卓胜微认为有几个方面,比如,由于晶圆制造、芯片封装厂商前期投入金额大、产能建设周期长,会形成一定的周期性,随产业从产能不足、产能扩充到产能过剩的发展循环,设计行业会相应的受到影响。

再比如,卓胜微向主要供应商的采购集中度较高,虽然晶圆代工、封测供应商具有一定可替代行,可能还是会受到主要采购地区受到贸易政策不利变化,或主要供应商因各种原因出现供货中断、减少,价格大幅提升等影响。

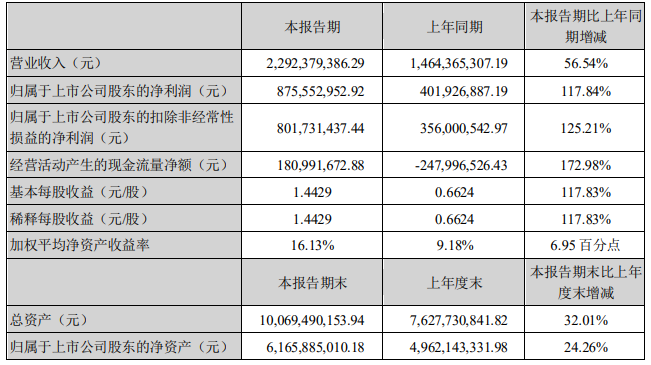

紫光国微

2021年上半年,紫光国微实现营业收入22.92亿元,较上年同期增长56.54%,实现归属于上市公司股东的净利润8.76亿元,较上年同期增长117.84%,扣除非经常损益的净利润为8.02亿元,同比增长125.21%。

公司集成电路业务毛利率59.8%,较去年同期提高2.34%。

业绩增长的主要原因有,紫光国微所处各细分行业均呈现高景气度,下游需求旺盛,主要业务板块订单饱满,经济效益显著。

其中,特种集成电路产品质量与生产效率持续提升,产品应用领域和客户不断扩充,优质大客户的数量继续大幅增加,营收规模和利润高速增长。

可能面临的风险方面,公司可能会面对市场竞争、以及毛利率下滑等风险,另外,报告期内,由于需求快速增长,晶圆厂的产能非常紧张,对订单的及时交付有不利影响。

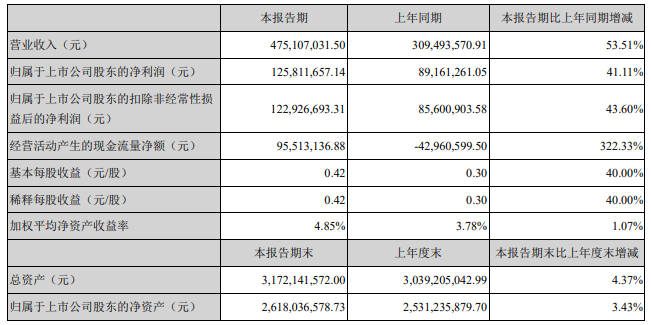

景嘉微

景嘉微的产品主要涉及图形显控领域、小型专用化雷达领域、芯片领域和其他。2021年上半年,景嘉微实现营业收入4.75亿元,较同期增长53.51%,归属上市公司股东的净利润为1.26亿元,同比增长41.11%,扣除非经常性损益后的净利润为1.23亿元,同比增长43.60%。

2021年上半年,公司芯片领域产品实现收入2.14亿元,较同期增长1,354.57%,芯片领域产品毛利率45.96%,较去年同期提高9.16%。图行显控领域产品毛利率78.95%,较去年同期提高6.63%。

在研发方面的投入不断加大,2021年上半年,景嘉微投入研发费用为10,884.72万元,同比增长49.49%,占公司营业收入占比23%。

可能存在的风险方面,景嘉微谈到,公司主要业务集中在航空工业少数客户,目前已经与主要客户建立了战略合作伙伴关系,并不断开发新产品,开拓新客户,若在新业务领域开拓、新产品研发等方面拓展不利,或与航空工业属单位的合作发生重大变化等,公司的正常经营将会受到影响。

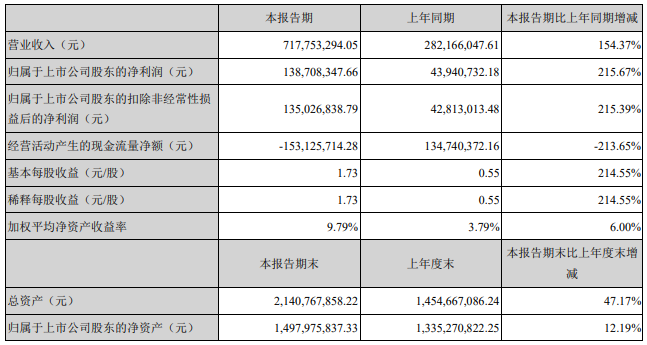

富瀚微

富瀚微提供高性能视频编解码SoC芯片、图像信号处理器ISP芯片及产品解决方案,报告期内,公司实现营业收入7.18亿元,较上年同期增长154.37%;实现归属于上市公司股东的净利润 1.39亿元,较上年同期增加215.67%, 扣除非经常性损益后的净利润13,502.68万元,较上年同期增加215.39%。

集成电路设计毛利率42.7%,较去年同期提高2.41%。

研发投入金额不断增加,2021年上半年,研发投入12,445.75万元,占营业收入比例达17.34%,同比增长106.52%,主要投向新技术的预研、项目开发、研发人力等。

可能面临的风险有,由于集成电路上游是技术、资本密集型行业,全球知名上游企业尤其晶圆代工厂数量较少,合适的供应商选择有限,当产品市场需求量旺盛时,可能存在供应商无法满足生产需求的风险。

另外由于晶圆是公司产品的主要原材料之一,如果晶圆采购价格出现大幅上涨,对公司毛利率及经营业绩会产生不利影响。

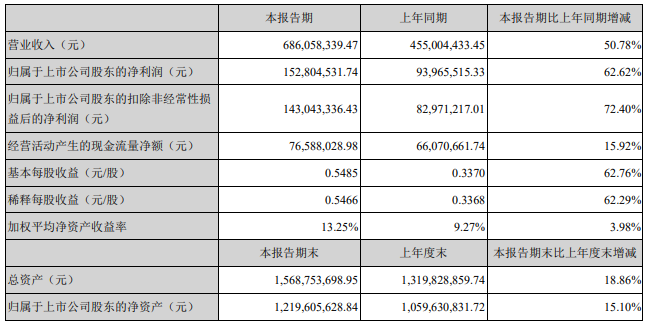

中颖电子

中颖电子主要产品线为工业控制的微控制芯片及OLED显示驱动芯片。2021年上半年,中颖电子实现营业收入6.86亿元,同比快速增长50.8%;归属于上市公司股东的净利润1.53亿元,同比大幅增长62.6%,扣除非经常性损益后的净利润为1.43亿元,同比增长72.4%。

中颖电子表示,报告期内,客户需求强劲,但全球半导体供应链普遍性的产能紧张,导致公司产品供不应求,销售增长实际受限于公司能取得的上游产能。

上半年公司产品线毛利率涨幅明显,工业控制业务毛利率47.38%,较去年同期提高5.95%,显示驱动业务毛利率30.35%,较去年同期提高7.93%。

报告期内,中颖电子AMOLED显示驱动芯片销售同比成长数倍,锂电池管理芯片销售同比成长逾倍,其他主要产品线并计同比平稳增长。

在研发投入方面大幅提高,同比增长61.8%,达1.24亿元,占比营业收入的18.1%。

可能面临的风险方面,半导体行业存在较大的周期性波动,由于晶圆加工对技术及资金规模要求极高,合适的晶圆代工厂选择范围有限,周期旺季时,存在晶圆代工和封测厂产能饱和,不能保证及时供应的风险。

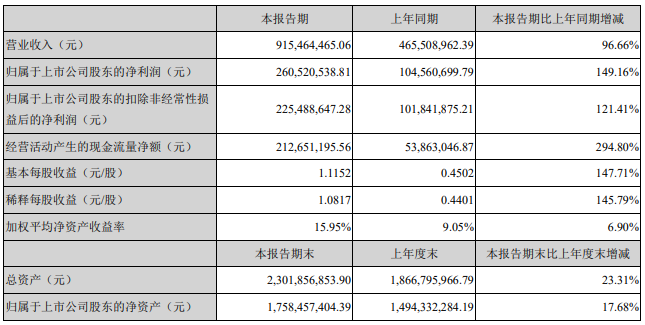

圣邦股份

圣邦股份业务涵盖信号链和电源管理两大领域,2021年上半年实现营业收入9.5亿元,同比增长96.66%;实现净利润2.57亿元,同比增长148.57%,归属于母公司股东的净利润2.61亿元,同比增长149.16%,扣除非经常性损益后的净利润为2.25亿元,同比增长121.41%。

电源管理产品毛利率48.32%,同比增长1.22%,信号链产品毛利率57.84%,同比下降3.75%

自2020年下半年起,半导体行业持续出现产能紧张、芯片缺货、价格上涨等现象,终端厂商加大元器件备货力度,在旺盛的市场需求下,圣邦股份的业务保持快速增长。

在研发投入方面,2021年上半年,共推出200余款拥有完全自主知识产权的新产品,研发费用支出15,562.75万元,占营业收入的17.00%。

可能面临的风险方面,晶圆和封测成本是公司产品成本的主要构成部分,圣邦与晶圆代工厂台积电、以及其他优秀的封测厂商建立了长期稳定的合作关系,不过如果公司晶圆采购价格、封测价格发生较大波动,将对经营业绩造成较大影响

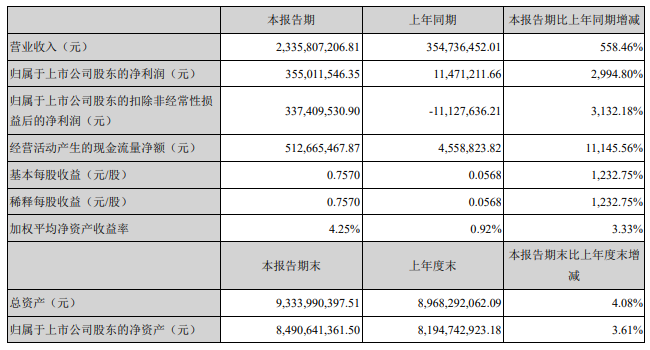

北京君正

北京君正有微处理器芯片和智能视频芯片两条产品线,并购北京矽成,拥有了集成电路存储芯片、模拟芯片和互联芯片产品线。报告期内,公司实现营业收入23.36亿元,同比增长588.46%,实现净利润3.55亿元,同比增长2994.80%。

各产品线毛利率大幅增长,智能视频芯片毛利率为42.58%,同比增长17.23%,存储芯片毛利率为26.57%,同比增长10.73%,模拟与互联芯片毛利率54.41%,同比增长20.08%。

2021年上半年,北京君正进行了各领域新产品的研发和迭代,丰富产品线,研发投入金额为2.50亿元,同比增长258.2%。

可能面临诸多风险,比如,报告期内,为应对成本增长,北京君正对部分产品的销售价格进行了调整,部分产品的毛利率有所提升,但长期来看,市场可能随着供求关系变化而导致毛利率下降。

从2020年下半年开始,电子市场需求不断增大导致上游供应链产能日趋紧张,为满足客户需求,公司加大了生产备货,可能面临生产不能满足市场需求和备货高于实际需求的情况。

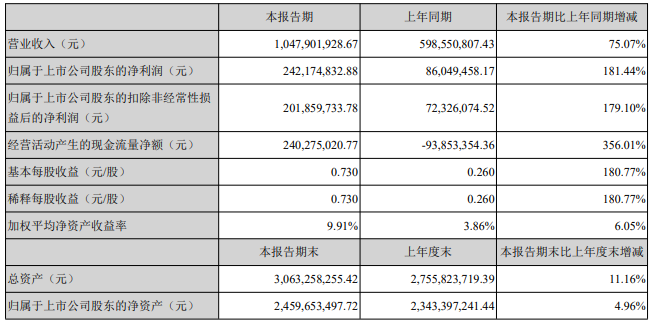

全志科技

2021年上半年,全志科技实现营业收入10.48亿元,同比增长75.07%,归属上市公司股东的净利润为2.42亿元,同比增长181.44%,扣除非经常性损益后的净利润为2.02亿元,同比增长178.10%。

智能终端应用处理芯片毛利率37.95%,比去年同期增长4.03%。

在研发投入方面,2021年上半年,全志科技研发投入16,345.82万元,占营业收入15.60%,比上年同期增长43.00%。

可能存在的风险有,为了保持相对稳定的毛利率水平,通常通过不断推出性价比更高的新产品,提升新产品的销售比例来获取较高的毛利率,从而弥补老产品毛利率下降的空间。若公司新产品未能满足消费者需求偏好转换,下游市场需求尚未释放,新产品未能大量出货,将导致公司综合毛利率下滑。

在行业生产旺季来临时,受到市场需求旺盛导致产能紧缺,晶圆代工厂、封装测试厂产能能否满足公司采购需求存在不确定的风险。此外,突发的自然灾害等破坏性事件、复杂的国际政治环境,也会影响晶圆代工产和封装测试厂的正常供货。

晶圆代工、IDM

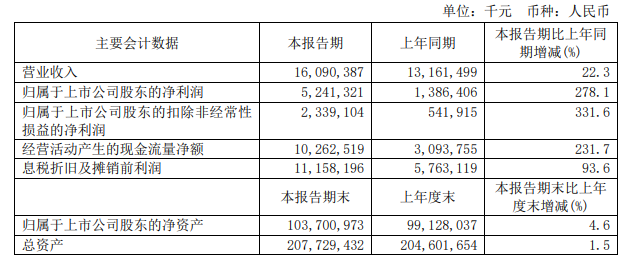

中芯国际

中芯国际是全球领先的集成电路晶圆代工企业之一,主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

报告期内,公司实现主营业务收入160.90亿元,同比增加22.3%,归属上市公司股东的净利润为52.41亿元,同比增长278.1%,扣除非经常性损益的净利润为23.39亿元,同比增长331.6%。

2021上半年,毛利率为26.7%,比上年同期增加3.2%。

中芯国际认为,当前,市场动能主要来自三大部分的叠加:稳固的市场存量需求、新兴产品市场带来的需求增量、和因行业形态发生转移而带来的在地生产需求增量。

这些需求叠加全球多地疫情导致的停工停产,造成了当前晶圆代工产能供不应求,芯片配套产业出现瓶颈等问题,整体芯片产业链的采购周期不断加长。

与此同时,地缘贸易依旧持续紧张态势,即使在全球市场快速成长的背景下,中芯国际依然面临生产连续性和产能扩建的不确定性。

面临的风险方面,晶圆代工行业对原材料、零备件和设备等有较高要求,部分重要原材料、零备件及核心设备等在全球范围内的合格供应商数量较少,且大多来自中国境外。

如果重要原材料、零备件或者核心设备等发生供应短缺、价格大幅上涨,或者供应商所处的国家或地区与中国发生贸易摩擦、外交冲突、战争等,进而影响到相应原材料、零备件及设备等管制品的出口许可。

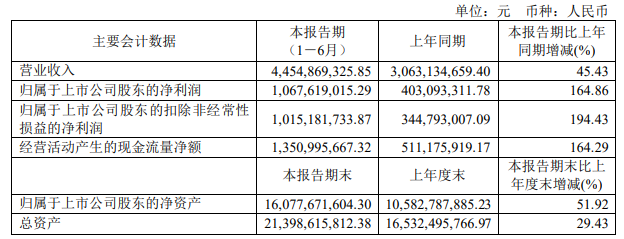

华润微

华润微的主营业务包括功率半导体、智能传感器及智能控制产品,以及提供开放式晶圆制造、封装测试等制造服务。报告期内,公司实现营业收入约44.55亿元,同比增长45.43%,归属上市公司股东净利润10.68亿元,同比增长164.86%,归属上市公司股东扣非经常性损益净利润约10.15亿元,同比增长194.43%。

整体毛利率较上年同期增长6.97%,主要是因产能利用率和销售价格较同期有所提升,产品获利能力较好。

因为市场景气度较高,华润微接受的订单比较饱满,整体产能利用率较高,公司各事业群营业收入均有所增长,同时公司毛利率增长明显。

在研发投入方面,华润微投入的费用2.83亿元,同比增长24.61%。

在可能面临的风险方面,华润微一些重要基础原材料如大尺寸硅片、光刻胶等上游行业呈现集中度较高的市场格局,使公司在采购该等原材料时供应商集中度也相对较高。

同时由于国际政治及其他不可抗力等因素,原材料供应可能会出现延迟交货、限制供应或提高价格的情况,如果公司出现不能及时获得足够的原材料供应,正常生产经营可能会受到不利影响。

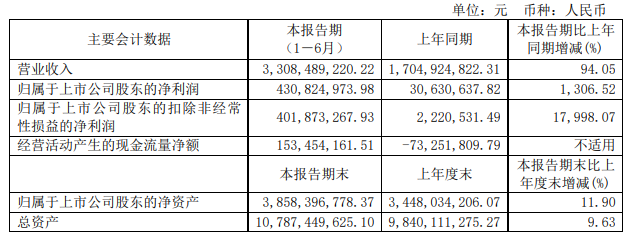

士兰微

士兰微主要产品包括集成电路、半导体分立器件、LED(发光二极管)产品等三大类,是目前国内为数不多的以IDM 模式为主要发展模式的综合型半导体产品公司。

2021年上半年,公司营业总收入为33.08亿元,较2020年上半年增长94.05%,公司归属于母公司股东的净利润为4.31亿元,比2020年上半年增加1306.52%,扣除非经常性损益的净利润为4.02亿元,同比增长17998.07%。

电子元器件毛利率为31.96%,比去年增加12.89%。

2021年上半年投入研发费用2.54亿元,同比增长55.09%。

目前国内芯片市场需求较为强劲,士兰微各生产线的产能处于偏紧的状态,对此,公司已在今年上半年上调了部分产品的价格。由于半导体芯片行业受宏观经济周期影响较大,如果下游企业订单需求减少,可能会对公司产品出货造成影响。

另外,目前疫情对全球供应链产生一定冲击,公司许多关键原辅材料、设备及备件依赖进口,如果海外疫情不能得到有效控制,导致部分供应中断,将对公司经营活动和项目建设带来不利影响。

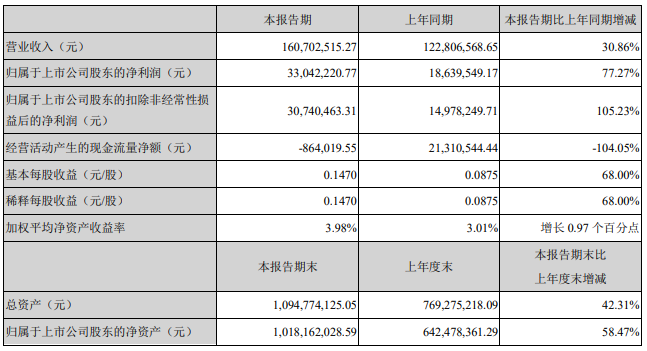

台基股份

台基股份主要产品为大功率晶闸管、整流管、IGBT、电力半导体模块、固态脉冲功率开关等功率半导体器件。2021年上半年,公司实现营业收入1.61亿元,同比增长30.86%;实现净利润3,256.54万元,同比增长82.06%;扣除非经常性损益的净利润为3074.04万元,同比增长105.23%。

2021年上半年,功率半导体市场需求旺盛,台基股份整体生产较为饱满,主要产品产销量实现较大幅度增长。报告期内,公司销售各类功率半导体器件88.35万只,同比增长42.55%,其中晶闸管和模块产品总产销量创近几年来新高。

在研发投入方面,2021年投入647.92万元,同比增长83.74%。

在可能面临的风险方面,台基生产所需的主要原材料和配套件包括硅片、钼片、铜材和管壳等总体延续涨价趋势,价格和供应的不确定因素增加,公司材料成本将可能持续上升,进而导致产品毛利率下降。

扬杰科技

扬杰科技致力于功率半导体芯片及器件制造、封装测试等。2021年上半年,扬杰科技实现营业收入20.80亿元,比去年同期增长82.93%,归属上市公司股东的净利润为3.44亿元,同比增长138.57%,扣除经常性损益的净利润为3.33亿元,同比增长131.10%。

近年来,扬杰科技持续加大专利技术的研发投入,报告期内,公司新增国家专利20项,其中发明专利3项,研发投入1.13亿元,比去年同期增加101.99%。

半导体设备

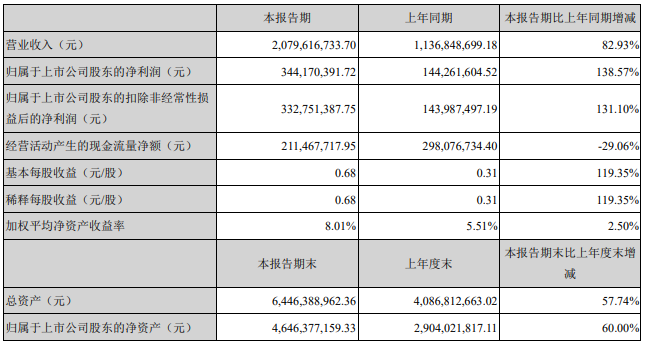

北方华创

北方华创主要产品为电子工艺装备和电子元器件,是国内主流高端电子工艺装备供应商。报告期内,公司实现营业收入36.08亿元,同比增长65.75%,归属于上市公司股东的净利润3.10亿元,同比增长68.60%,扣除非经常性损益的净利润为2.25亿元,同比增长127.62%。

电子工艺装备毛利率34.90%,比去年同期增长6.19%。

2021年上半年,国内新冠疫情防控常态化,经济持续稳定恢复,下游市场需求保持增长,北方华创电子工艺装备和电子元器件业务迎来良好发展,在落实疫情防控要求前提下,通过加强市场开拓,提升生产效率和服务能力,有效保障客户订单交付周期,经营业绩实现持续增长。

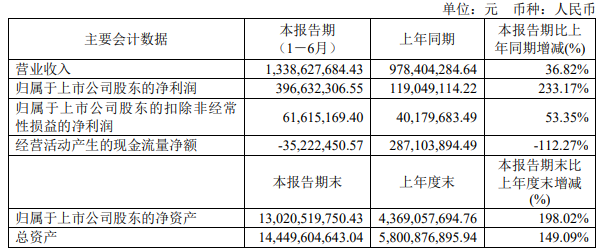

中微公司

2021年上半年,中微公司实现营业收入13.38亿元,同比增长36.82%,归属上市公司股东的净利润为3.97亿元,同比增长233.17%,扣除非经常性损益的净利润为6161.52万元,同比增长53.35%。

受益于半导体设备市场发展及公司产品竞争优势,中微公司2021年上半年刻蚀设备收入为8.58亿元,较去年同期增长约83.79%,毛利率达到44.29%。

2021年上半年度归属于上市公司股东的净利润,较上年同期增加约2.78亿元,增长约233.17%,主要因为,本期产生公允价值变动损益1.71亿元,包括间接持有中芯国际科创板股票,股价变动产生收益约0.74亿元,其他非流动金融资产产生收益约0.98亿元,计入当期损益的政府补助较上年同期增加约1.44 亿元。

中微公司拥有多项自主知识产权和核心技术,截至2021年6月30日,公司已申请1,870项专利,其中发明专利1,613 项;已获授权专利1,106项,其中发明专利945项。2021年度上半年,投入研究开发支出共计2.86亿元,比去年同期增加38.08%。

可能面临下游客户扩产不及预期的风险,近年来,晶圆厂和LED芯片制造商审慎地进行扩产,不能排除下游晶圆厂和LED芯片制造商的后续投资不及预期,对相关设备的采购需求减弱,这将影响公司的订单量。

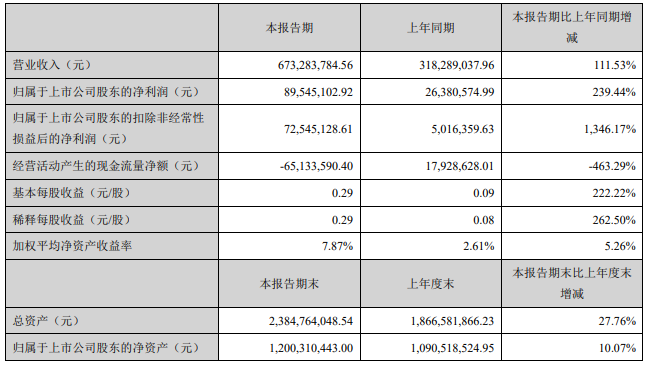

长川科技

长川科技主要销售产品为测试机、分选机及自动化生产线,自主设计研发探针台。报告期内,实现营业收入6.73亿元,同比增长111.53%,归属于上市公司股东的净利润8954.51万,同比增长239.44%,扣除非经常性损益的净利润7254.51万元,同比增长1346.17%。

报告期内,公司继续加大研发投入力度,2021年上半年研发经费投入达14,250.9万元,占营业收入比例的21.17%,比去年同期增加59.72%。

封装测试

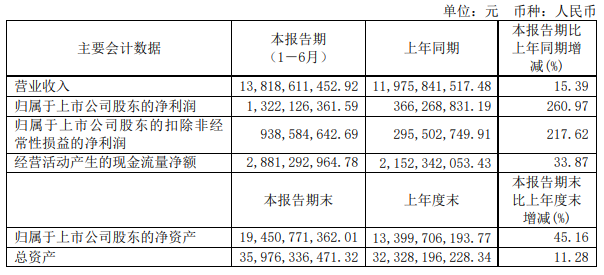

长电科技

2021年上半年,长电科技实现营业收入138.19亿元,同比增长15.39%,归属于上市公司股东的净利润13.22亿元,同比增长260.97%,扣除非经常性损益的净利润9.39亿元,同比增长217.62%。

2021年上半年毛利率为17.3%,同比增加2.7%。

近年来长电科技聚焦高附加值、快速成长的市场热点应用,以及与之对应的国际和国内的重点客户订单强劲需求,国内外各工厂持续加大运营管理能力的提升,积极调整技术和产品结构,推动盈利能力提升。

可能面临设备供应风险方面,封装测试行业对设备有较高要求,部分重要核心设备来自境外。未来,电科技的某些核心设备可能会发生供应短缺、价格大幅上涨,或者供应商所处国家与地区与中国发生贸易摩擦、外交冲突、战争等进而影响到相应设备的出口许可,可能会对公司生产经营及持续发展产生不利影响。

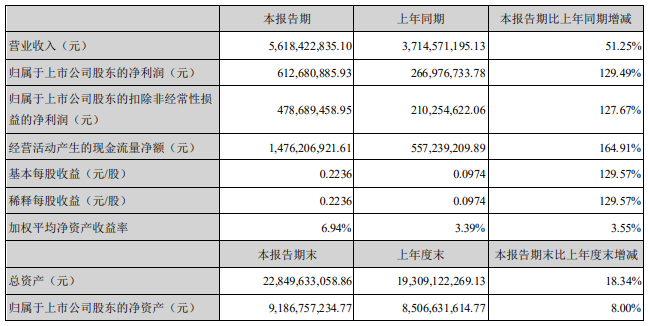

华天科技

华天科技的主营业务为集成电路封装测试,2021年上半年,华天科技实现营业收入56.18亿元,同比增长51.25%,归属于上市公司股东的净利润6.13亿元,同比增长129.49%,扣除非经常性损益的净利润4.79亿元,同比增长127.67%。

集成电路毛利率为25.97%,比去年同期增加3.86%。

报告期内,华天科技进一步加快先进封装技术和产品的研发以及量产工作,2021年上半年获得授权专利19项,其中发明专利4项,投入研发费用3.16亿元,与去年同期相比增加58.09%。

可能面临产品生产成本上升等风险,公司产品主要原材料价格的波动会导致经营业绩出现一定的波动。同时,随着近几年人力成本的持续上升,给公司的成本控制造成一定压力。

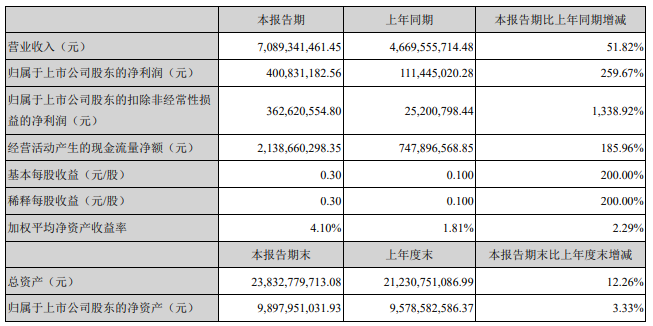

通富微电

2021年上半年,通富微电实现营业收入70.89亿元,同比增长51.82%,归属上市公司股东的净利润4.01亿元,同比增长259.67%,扣除非经常性损益的净利润为3.63亿元,同比增长1338.92%。

集成电路封装测试毛利率17.74%,比去年同期增加2.92%。

2021年上半年,智能手机、新能源汽车、家电、显示平板、物联网、电脑、路由器和AI等终端应用领域的强劲需求,叠加国内外晶圆厂扩产以及国产替代的双轮驱动,公司通过有效组织,实现产能最大化,提升资源配置效率,尽力聚焦满足重点战略客户的订单交付需求。

总结

从上述报告要点来看,半导体上市公司普遍受益于下游需求旺盛,涨价带来的毛利率上涨,而从各家企业对可能面临的风险描述来看,重点集中在几个方面。

第一、当前市场需求旺盛,产能持续扩张,而芯片行业存在一定的周期性,未来极有可能循环到产能过剩的阶段,这将极大可能会影响芯片设计行业的盈利水平。另外,对于芯片设计企业来说,可供选择的晶圆代工、封测供应商有限,因此经营发展也会受到主要供应商供货中断、减少、大幅涨价等影响。

第二、对于晶圆代工和IDM厂商来说,芯片制造所需的重要原材料、零部件,比如大尺寸硅片、光刻胶等供货格局较为集中,不少来自海外,因此可能面临受到国际政治、限制供货等方面的影响,而且当前还未疫情还未得到有效控制,也可能导致部分供应中断等。

第三、对于半导体设备厂商来说,更为担心的是下游晶圆厂投资扩产不及预期,而导致设备采购需求减弱,而对于封测厂商来说,部分重要核心设备来自海外,可能供应商供货可能受到贸易摩擦、外交冲突等影响。

本文为原创文章,作者李弯弯,微信号Li1015071271,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿发邮件到huangjingjing@elecfans.com。

-

分析SGS、华测、电科院2015半年报 解读检测行业的发展2015-08-31 4229

-

半导体芯片上市公司分析2011-11-01 17260

-

物联网市场如何?10家物联网相关上市公司市场半年报汇总分析概述2018-09-09 7964

-

三雄极光披露2018半年报,主要经营成果有七个方面2018-09-23 5450

-

10家上市公司年报盘点 带你领略安防行业发展趋势2019-03-29 5660

-

聚飞光电和远方信息两大LED照明公司发布业绩预喜公告2019-07-12 1839

-

中信重工对外披露半年报,收入24.34亿元,同比增长6.16%2019-08-27 3412

-

移远通信发布2020年半年报,营收同期增长46.22%2020-08-24 3976

-

18家半导体行业上市公司半年报 究竟几家欢喜几家哀愁2021-09-06 5386

-

亏损6.2亿!20家国际半导体厂商业绩出炉2023-08-16 1706

-

23家MCU上市企业半年报解读2023-09-07 1559

-

出炉!盘点28家连接器上市企业半年报2023-09-11 1771

-

智能控制器半年报:家电下滑,新兴赛道增速迅猛2023-09-18 1820

-

68家半导体企业发上半年业绩 业绩正增长占比达80.88%2024-08-21 1471

-

独家!29家线束线缆企业半年报解读2024-09-23 1744

全部0条评论

快来发表一下你的评论吧 !