LCD面板价格雪崩!中国三大厂商全球市占首次突破50%

LCD面板价格雪崩!中国三大厂商全球市占首次突破50%

描述

电子发烧友网报道(文/李弯弯)在连续15个月涨价之后,面板价格在今年7月开始松动,终止涨势,8月开始戏剧性下跌,预计9月还将继续暴跌。

根据面板市调机构WitsView的调研,8月下旬32、43寸电视面板报价分别下跌14.9%、11.7%,跌势最凶,55、65寸电视面板跌幅约在5%至7%之间。从9月6日最新报价来看,电视面板价格基本回到今年年初价位。

面板价格下跌,主要是欧美先进国家疫苗覆盖率提升,疫情趋于流感化,而且经济活动逐步解封,民众从居家走向户外,消费支出配置出现大幅改变。据研究公司Sigmaintell Consulting预计,2021年第三季度,全球前9大电视品牌面板总采购量为4,260万块,同比下降8%。

过去连续涨价 面板厂商业绩涨超10倍

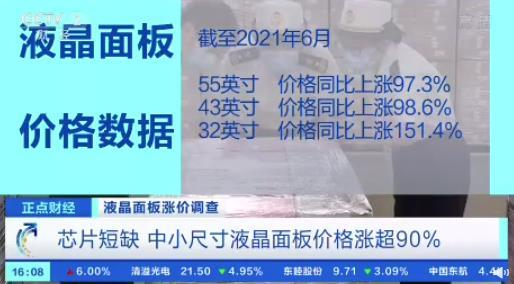

因为疫情原因,液晶面板从去年四月开始涨价,截至2021年6月,55英寸及以下中小尺寸价格同比涨幅超过90%,55英寸、43英寸、32英寸面板涨幅分别是97.3%、98.6%和151.4%。受益于高需求和价格高增长,今年上半年面板厂商业绩大幅增长。

京东方、TCL华星净利润涨幅超10倍,上半年京东方实现营收1,072.85亿元,同比增长约89.04%,归属于上市公司股东的净利润约127.62亿元,同比增长约1,023.96%。其在智能手机、平板电脑、显示器、电视机、笔记本电脑五大领域的出货量均排名第一。

TCL华星今年上半年实现营业收入282亿元,同比增长131.9%,归属上市公司股东的净利润为71.7亿元,同比增长1384.6%,其55寸电视面板份额全球第一,65、75寸面板份额全球第二。

除此之外,惠科、深天马、彩虹股份、龙腾光电、维信诺等厂商上半年业绩都获得了不错增长。另外,此前三星、LG已经宣布退出LCD面板市场,而受到面板涨价影响,均暂缓了产能清退,LG产能逐渐恢复,其液晶电视面板出货面积占比达到9.4%,重回全球第五。

京东方、TCL华星、惠科出货面积超全球一半

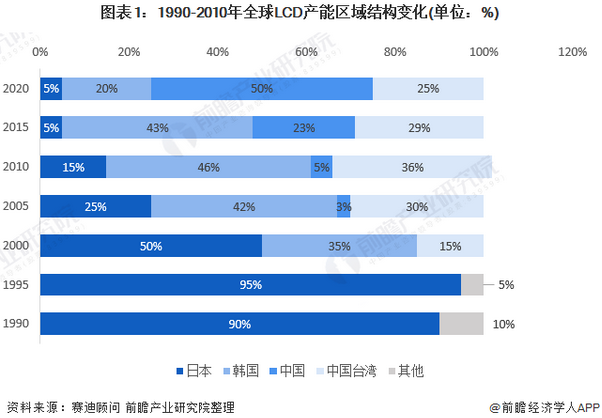

当前,LCD面板产能大部分集中在中国,而且集中化越来越明显。根据赛迪顾问数据,2020年中国大陆LCD产能就占到全球的50%。根据CINNO Research最新数据显示,京东方、TCL华星、惠科三大厂商上半年的LCD面板出货面积就占全球总出货面积的50.9%,超过一半。

全球面板产业经历了几个阶段:第一阶段是,在2000年前主要以日本厂商为主导,同时期韩国厂商也在大力发展该产业,当时的韩国三星出货量占到全球第一;

第二阶段是,在2000到2010年期间技术开始从日本向中国台湾地区转移,同期中国大陆以京东方为代表的企业也快速发展;第三阶段是,2010年到现在,日本、韩国厂商逐渐转移重心,退出LCD市场,中国大陆厂商成长为全球第一。

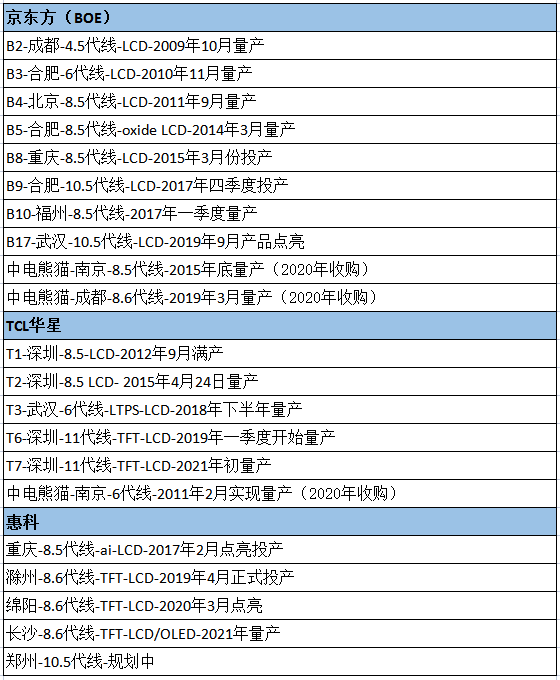

从今年上半年出货来看,京东方、TCL华星、惠科LCD面板的出货面积占比依次22.7%、17.7%、10.4%。京东方和TCL华星完成收购产能整合,新产线逐渐放量,惠科则受益于大尺寸产品的交付能力的提升。京东方、TCL华星、惠科的LCD产线布局情况如下:

总结

长期涨价之后必然会迎来下跌,目前从全球范围来看,LCD面板产业基本走向成熟,供货格局也逐渐趋于集中,中国的头部厂商也具备了较强的议价能力。

后续随着价格持续下降,三星、LG可能会继续推进LCD产线退出,中国厂商在LCD面板的份额预计还会提升,与此同时,对于国产面板厂商来说,还需要关注两个方面的事情。

一是增加LCD产业链上游重要材料的投入,比如偏光片和彩色滤光片等。这两种材料是LCD屏幕成本占比最高的部分,而国产LCD厂商自制比例还比较低,多数以来日本进口。

二是在确保LCD产能足够满足市场需求之外,仍需加大对新型OLED显示的投入,避免在新兴技术、市场方面,落后于日本、韩国等厂商。

本文为原创文章,作者李弯弯,微信号Li1015071271,转载请注明以上来源。如需入群交流,请添加微信elecfans999,投稿发邮件到huangjingjing@elecfans.com。

-

碳化硅MOSFET模块,全球市场总体规模,前二十大厂商排名及份额2023-09-13 2310

-

LCD面板价格持续暴跌 中国三大厂商出货面积超全球一半2021-09-09 7165

-

全球市场液晶面板价格上涨,国内形势大好2021-02-22 3674

-

联发科成为全球市占率最高的手机芯片厂商2020-12-29 3286

-

OLED面板价格持续与LCD拉近 中国厂商加速布局2020-12-23 5386

-

LCD面板销量上涨,LCD电视面板价格飞涨2020-10-09 2857

-

LCD位居全球第一,中国厂商誓要在OLED面板业务反超韩国2020-07-30 1138

-

京东方超LG成全球第一,中国厂商产能占LCD市场一半2020-07-27 1245

-

LCD面板价格不断下降 厂商大量减少产能2019-12-06 1121

-

三大壁垒攻破 我国PLC光分路器芯片占全球市场50%份额2019-05-22 3170

-

三星AMOLED面板产能过剩,首次向中国手机厂商供应2018-06-29 1052

-

正在涨价!这些分立器件厂商你都知道吗?2017-09-06 3099

-

国家将重点扶持OLED 我国面板企业占全球10%2012-12-29 1473

全部0条评论

快来发表一下你的评论吧 !