海尔智家是如何应对原材料上涨潮的?

今日头条

描述

制造业,特别是家电行业,具有一定程度的周期性。

无论是制造铜管、电线的铜铝金属,制造结构件的钢铁,还是机体的塑料,甚至于包装箱的纸板,无一例外,都具备鲜明的价格周期性。

原材料一涨,制造成本就会上升——有时订单多了,利润反而会变少,让毛利率原本就不高的制造业企业,更显困难。

2021年的制造业,就遭遇了新一轮的原材料价格涨价。过去两年里,铜涨幅最高到了97%,硅钢最高到96%,屏、塑料、镀锌钢板都出现了飙升。

原材料涨价让制造业承受压力,而随着家电行业存量博弈时代的来临,企业寻求增长的重要来源,无非是提升自己的市场份额,亦或是通过自身的降费提效提升经营水平。

作为行业龙头之一,海尔智家(600690.SH)不可避免地要面对原材料上涨带来的成本压力。

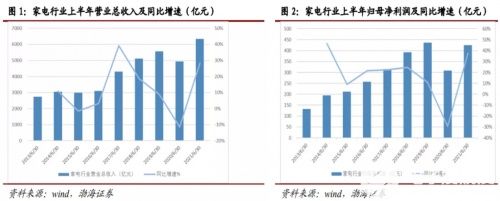

不过有趣的是,在这样的压力下,海尔智家仍然交出了一份超预期答卷。从其发布的2021半年报看,上半年,海尔智家归母净利润68.52亿元,同比增长146.4%;毛利率达 30.1%,较2020年同比提升2.1%,较2019年同比增长0.96%。

渤海证券研究显示,2021年上半年,整个家电行业归母净利润424.61亿,同比增长37.8%;整体毛利率22.66%,同比下滑0.58%。

(数据来源:渤海证券)

对比行业数据不难发现,海尔智家的净利润增速及毛利率远超行业水平。这背后,除了市场份额的持续提升,还离不开海尔智家自身持久的降费提效措施。

从2021半年报数据看,其费用率剔除卡奥斯等业务收入影响,同比再优化2.3pct。其中,销售费用率同比下降1.6pct,管理费用率同比下降0.7pct,这是继20Q3、20Q4、21Q1费率三连降之后再次优化。

起底海尔智家如何实现降费增效的具体措施,对正在原材料涨价潮中寻求出路的企业不失为一种借鉴。

01 高端品牌应对原材料上涨

前不久,国泰君安发布的家电板块2021中报总结研报认为,尽管行业面临成本抬升的共性问题,但仍有部分公司通过有效运营实现了毛利的提升。

除了成本端外,在收入端,部分公司对产品进行迭代升级,定价更高,盈利更好。同时,部分公司重点发力高端品牌,调整收入结构,重点聚焦毛利更高的子版块。

国泰君安在研报中以白电行业为例,进一步论证了上述观点,并分析认为,海尔智家旗下高端品牌卡萨帝套系化销售策略取得成功。公开数据显示,高端品牌卡萨帝今年上半年营收增速达74.4%,相较于去年四季度35%增速实现了2倍速增长,远高于整体营收增速。

卡萨帝的高增长,是带动海尔智家整体毛利率提升的关键。从大类品种“空冰洗”来看,三大品种市占率都有不同程度提高。

财报显示,上半年卡萨帝空调收入同比增长124.6%,售价一万五以上的空调市场份额达37.98%,份额占比依旧较高。

相对于另外两家家电龙头,海尔智家在冰箱洗衣机市场地位领先,在空调市场却相对落后,但空调业务也一直在追赶。当前空调市场呈现典型的“存量博弈型”竞争市场特点,在寡头竞争市场格局中,不增长或缓增长,则意味掉队的风险。

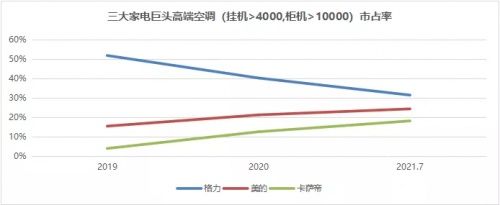

根据中怡康在今年8月份公布的高端空调市场份额变化显示,海尔智家在高端市场(挂机>4,000元,柜机>10,000元)零售额份额为18.2%,较19年全年4%提升了14.2%。

在卡萨帝快速增长的同时,格力高端空调由19年51.9%下降至当前的31.5%,下降了20.4%;美的市场份额上涨趋缓,从19年的15.5%到当下24.4%,上涨了8.9%。

(数据来源:中怡康数据)

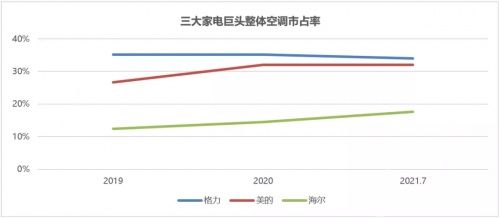

另外,在整体空调市场份额占比上,海尔智家也处于快速扩张态势。其中,格力市占率从2019年的35.2%下降至当前的34%,美的自2020年以来也处于不增长状态,海尔智家从19年12.4%上升至当下的17.6%。

(数据来源:中怡康数据)

在冰箱品类中,卡萨帝增速为52.9%,收入占比16%,同比提升了2.6%。根据中怡康报告数据,卡萨帝品牌市场零售份额达13.9%,同比提升了2.6%。

在高端洗衣机方面,卡萨帝高端洗衣机市场份额不断提升,万元以上滚筒洗衣机市场份额达78.3%,较去年提升了2.6%。

其它品种如厨电、热水器收入分别同比增长164.5%、87.6%,增速也非常迅猛。

另外,卡萨帝线上零售额也保持快速增长。根据奥维云网监测数据,通过场景、直播等新方式,线上零售额增幅达135%。

浙商证券研报测算,目前高端产品在国内家电市场渗透率仅2%左右,对比海外发达市场10%以上的高端品牌渗透率,国内高端家电市场仍有很大增长空间。作为国内高端家电市场的绝对引领者,卡萨帝未来发展前景仍可期待。

除了在高端市场采取积极的应对措施外,海尔智家还在加速场景品牌的转型落地,以有效对冲成本压力。

目前,三翼鸟场景品牌也进入放量收获阶段。上半年智慧成套销售额同比增长39%。相对于单个产品,成套的场景化产品不仅拥有着更高单价和毛利率,客户粘性以及品牌认同度更高。

结合行业来看,奥维云网(AVC)数据显示,2021年上半年,用户在品质化、高端化、场景化方面的需求愈加凸显。“场景化”、“套系化”已然成为中高端品牌共同的市场动作和转型风向标。

在这一趋势下,天风证券、中金公司、国信证券等多家券商机构认为海尔智家的套系化布局将引领收入实现快速提升,成为公司未来增长主线。

02 数字化转型助力降本提效

一直以来,较高的运营成本和销售费用,成为市场诟病海尔智家盈利能力的点。而在降低运营成本和费用上,海尔智家通过数字化转型,将客户、用户、产品、服务、营销、物流六个平台的数字化营销与终端信息化建设,逐步实现从线下到线上的经营模式升级,这让其组织运营效率与费用投放效率进一步优化。

今年上半年,海尔智家重点推进“数字化直销员”、“数字化服务兵”、“数字化供应链”等数字化平台项目。

在营销上,数字化直销员项目应用极大降低了获客成本。该项目通过营销中台使直销员更加便捷地运用“分享裂变”、“社群经营”等工具,将来自淘宝、京东,抖音等公域流量引流到店到人,有效解决用户获取难问题,并能更精准的投放资源,管理用户。另外,利用AI大数据技术建立完善的复购数据模型,能更好挖掘潜在用户价值。

通过以上措施,海尔智家有效调动销售人员积极性,单销售员的销售额、成套销售占比均有较大提升。此外,通过推广培训线上化、资源线上化、管理线上化,海尔智家提高了企业沟通和运营效率,降低运营成本。

在服务上,数字化服务兵提升了海尔智家的服务效率。通过分析服务兵的工单信息、时间空余、技能水平、从事产品、所处位置等数据,海尔智家能高效合理安排路线、技术支持、处理信息,避免服务中重复监控,服务成本率优化0.4%。

在精益智能制造上,海尔智家通过推进互联工厂全流程价值链优化项目,从管理工厂制造费用到管理供应链全流程成本。其中,海尔智家创新全数字化协同体系,实现工厂与供应商、用户等端到端的互联互通,精准提升了供应链效率:UPH(单小时产量)较同期增长24%;成品库存周转天数同比下降20%,质量水平同比提升26%。

同时更新了APS智能排产系统,根据订单型号智能集中排产;优化供货流程,由原来T-1日供货改为集中供货,使能够集中供货的供应商占比提升30%,优化采购成本。

数字化应用对于海尔智家费用管控已见成效。开源证券发布研报认为,海尔智家在毛利率持续提升和费率水平稳步下降的作用下,净利率改善逻辑有望持续兑现,维持盈利预测,2021-2023年归母净利润为130.14/147.92/168.75亿元,对应EPS分别为1.39/1.57/1.80 元,当前股价对应PE为18.5/16.3/14.3倍,维持“买入”评级。

03 全球供应链协同优势显现

当前,海外市场已成为海尔智家未来业绩重要增长极,同时全球化布局的海外业务也是对冲经济风险的重要一环。

上半年海尔智家海外收入569.16亿,同比增长23.4%,海外市场营收占比突破50%。

海尔智家海外竞争优势明显。根据Euromonitor 2020年数据,海尔全球市场占有率稳居世界第一。分地区来看,2020年海尔智家在亚洲大家电市场零售量排名第一,市场份额18.6%;在北美洲排名第二,市场份额22%;在澳大利亚及新西兰排名第二,市场份额13.4%;在中东及非洲排名第三,市场份额8.4%;在欧洲排名第五,市场份额7.2%。

以上只是海尔智家海外市场竞争力的外在体现,真正支撑海外市场高增长的,是自主创牌和全球供应链协同优势,包括研发、产品开发、采购、供应链管理、品牌营销推广等。

在全球协同研发上,海尔智家设立了全球技术研发机制,共享通用模块和复用技术在合规范围内共享专利。如GEA大滚筒洗衣机,通过和总部、日本、德国、新西兰等协同研发,从设计到上市不到一年时间,当年销售40万台,市场份额从不到7%,扩大到今年预计突破17%,产品的单价由原来300多美元,现在到了799美元的均价。

在全球协同采购上,海尔智家通过全球协同供应链,共享全球采购资源,从而实现规模效应,降低采购成本。比如全球采购平台在资源协调、供应商及零部件共享方面的快速响应,帮助GEA在面临德克萨斯州极端天气等挑战的情况下,依然实现产量双位数增长。

在全球协同供应链上,海尔智家可视化、数字化的全球供应链管理体系,能够灵活部署全球产能,共享与协同发展智能制造技术。比如海尔欧洲充分通过全球化采购、研发协同有效缓解芯片短缺对业务造成的影响。

在品牌营销和推广上,海尔智家在全球各区域市场之间互相推广和引入成功营销策略,如海尔智家把在中国三四级市场的销售及营销模式成功复制到印度、巴基斯坦、泰国等市场。其中,在巴基斯坦市场,海尔智家的冰箱、冷柜、空调、洗衣机等市场份额已经成为第一,整体份额达到35%。

对此,华泰证券认为,海尔智家全球业务在统一平台上持续发掘协同机会,且全球自主品牌产业链布局积极应对出口海运及原材料涨价压力,持续看好公司以组织效率和盈利能力提升为目标,全球收入稳步增长叠加不断改善成长质量,公司盈利有望延续良性态势,认可给予公司2021年24xPE估值,维持“买入”评级。

复盘海尔智家的发展,可以发现,对于这家行业龙头企业,其今天的成就与自身在技术、品牌、市场运营、供应链管理等各方面的长期沉淀难以分割:从20多年前的出海创牌,到15年前的卡萨帝创立,在不断的长期投入中,铸就了公司的深厚功底。

危机的真实含义,常常在于危险与机会同存。

对于海尔智家而言,原材料涨价已经不再是一个新鲜的难题,凭借其对制造业的熟稔,对数字化的运用,对供应链的掌控,所谓的压力,更像是一个提升市场集中度,加强龙头话语权的机遇时刻。

fqj

-

自动化生产助力温达电子应对原材料涨价挑战2024-04-26 1142

-

动力电池价格上涨,新能源汽车还香吗?2022-04-08 15182

-

3个投产、3个奠基、1个新增:预测海尔智家20222022-01-11 695

-

博鳌特写丨数字经济与绿色发展时代,海尔智家的答案2021-12-08 390

-

换道场景生态,是海尔智家应对原材料上涨的底气!2021-10-21 498

-

芯片短缺成为制造业原材料上涨的罪魁祸首2021-02-26 3169

-

原材料成本上涨!晶振厂商宣布涨价15%以上!2020-09-29 6579

-

电路板原材料是什么2020-03-10 3339

-

pcb的原材料有哪些2020-01-06 4213

-

上游原材料成本上涨,LED企业发涨价通知2018-09-14 9614

-

因原材料价格上涨 PCB产业链离集体涨价日期将近2018-03-27 1881

-

动力电池产业两级分化,补贴下调导致原材料价格上涨2017-11-10 1026

-

半导体封装的原材料有哪些?2015-11-26 9669

-

原材料上涨预计将推动大尺寸液晶显示器(LCD)面板价格在未来2009-08-04 960

全部0条评论

快来发表一下你的评论吧 !