AI芯片全面发展!从训练到推理、从云端到边缘、从GPU到ASIC

AI芯片全面发展!从训练到推理、从云端到边缘、从GPU到ASIC

描述

电子发烧友网报道(文/李弯弯)在过去接近10年时间里,AI产业经历了几个重要节点,2012年深度学习的研究突破,给AI产业带来新的起点,2016年Alphago打败李世石,正式引爆市场,一时间涌现出大量AI创业企业,资本也大量投进这个赛道。

在短时间火热之后,凑热闹的人逐渐退出,AI产业继续稳步向前发展,最近几年AI技术快速发展,应用场景不断浮现,AI产业也进入到爆发式增长阶段,巨大的市场潜力逐渐显现出来。据艾媒咨询数据显示,2020年中国AI芯片市场规模达183.8亿元,预计2023年将突破千亿级别。

同时AI芯片也逐渐呈现出多元化趋势,主要体现在几个方面:一是早期AI芯片更多集中在训练上,如今除了AI训练芯片持续增长,AI推理芯片的市场规模也在快速扩大,预计将超过训练芯片;二是AI芯片过去主要部署在云端,如今已经向边缘端/终端方向发展;第三,AI芯片有各种类型,其中多数是GPU,不过很明显,ASIC、FPGA等非GPU芯片市场规模也在逐步提升。

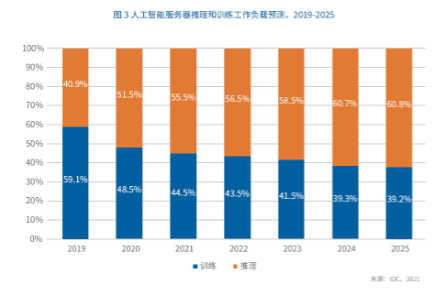

AI推理芯片市场规模逐步扩大

AI芯片可分为训练和推理两个环节,训练环节通常需要通过大量的数据输入,或采取增强学习等非监督学习方法,训练出一个复杂的深度神经网络模型。推理环节指利用训练好的模型,使用新的数据去推理出各种结论,比如,视频监控设备通过后台的深度神经网络模型,判断一张抓拍到的人脸是否属于黑名单。

也因此通常也会有AI训练芯片和AI推理芯片,另外还会根据是部署在云端数据中心、边缘端、还是终端,更细化的分为云端AI训练、云端AI推理、边缘/终端AI推理芯片。

因为AI训练需要大量的数据,基本被部署在云端,过去几年地方政府加快建设公有云、私有云、数据中心,也因此AI训练芯片市场大增,在2018年的时候中国云端AI训练芯片市场份额达到51.3%,中国AI芯片市场规模也以云端训练芯片为主。

不过随着大规模地方性数据中心建设陆续完成,云端训练芯片增长速度逐步放缓,而随着各领域市场需求的释放,云端推理芯片、终端推理芯片市场增长速度呈现上升趋势,根据IDC研究发现,2020年中国数据中心用于推理的芯片的市场份额已经超过50%,预计到2025年,用于推理的工作负载的芯片将达到60.8%。

边缘AI芯片市场规模将超过云端芯片

同时AI芯片正在从云端向边缘端发展,IDC&浪潮日前发布的《2021-2022中国人工智能计算力发展评估报告》显示,在新技术的驱动下,5G 等连接技术降低了数据的传输和处理速度,为了分担数据中心的计算压力并且也能提高实时响应速度,人工智能在边缘侧的处理将成为企业的一个关键增长领域。

人工智能在边缘以及端侧将有广泛的应用场景,从自动驾驶到工业制造,再到消费者智能家居和可穿戴设备。据市场咨询公司ABI Research的数据显示,预计到2025年,边缘AI芯片市场的收入将达到122亿美元,云AI芯片市场的收入将达到119亿美元,边缘AI芯片市场将超过云AI芯片组市场。

非GPU芯片占比增加,将超过20%

目前AI芯片有3种主流技术路线,分别是GPU、ASIC以及FPGA。其中GPU芯片被认为更适合用于承担训练负载,有分析人士指出,目前GPU已经发展到较为成熟的阶段。根据IDC数据,2021年上半年AI芯片中,GPU依然是实现数据中心加速的首选,占有90%以上市场份额。

英伟达是GPU领域的绝对龙头,占据了绝大部分市场份额,近几年国内也有多家GPU厂商逐渐成长起来,将其用于AI训练和推理,包括天数智芯、摩尔线程、沐曦集成、壁仞科技、登临科技等。

虽然目前GPU仍然占据主要的市场份额,不过ASIC、FPGA等其他非GPU芯片在各个领域越来越多的被使用,整体市场份额接近10%,预计到2025年其占比将超过20%,主要原因:一是越来越多的AI初创企业成长起来,它们很多采用ASIC芯片进行训练和推理;二是GPU较多的被用于云端训练,而随着云端、边缘推理芯片市场规模逐渐扩大,FPGA和ASIC芯片的价值更容易得到体现。

小结

整体而言,经过多年的发展,AI芯片市场规模正在快速增长,同时AI芯片也逐渐走向更加多元化,从功能上来看,逐渐从云端AI训练拓展到云端和边缘端推理,从芯片类型来看,GPU芯片仍然占据重要位置,而FPGA和ASIC等芯片的价值也得到更多体现。

我们也明显看到,不少AI芯片企业开始全面推出产品,或者包括云端训练和推理,或者同时进行云端和边缘端芯片产品布局,比如寒武纪推出同时支持训练和推理的芯片,燧原在推出云端训练芯片之后,也推出了云端推理芯片,鲲云科技基于CAISA芯片的产品可应用于云端和边缘端推理。

打开APP阅读更多精彩内容

在短时间火热之后,凑热闹的人逐渐退出,AI产业继续稳步向前发展,最近几年AI技术快速发展,应用场景不断浮现,AI产业也进入到爆发式增长阶段,巨大的市场潜力逐渐显现出来。据艾媒咨询数据显示,2020年中国AI芯片市场规模达183.8亿元,预计2023年将突破千亿级别。

同时AI芯片也逐渐呈现出多元化趋势,主要体现在几个方面:一是早期AI芯片更多集中在训练上,如今除了AI训练芯片持续增长,AI推理芯片的市场规模也在快速扩大,预计将超过训练芯片;二是AI芯片过去主要部署在云端,如今已经向边缘端/终端方向发展;第三,AI芯片有各种类型,其中多数是GPU,不过很明显,ASIC、FPGA等非GPU芯片市场规模也在逐步提升。

AI推理芯片市场规模逐步扩大

AI芯片可分为训练和推理两个环节,训练环节通常需要通过大量的数据输入,或采取增强学习等非监督学习方法,训练出一个复杂的深度神经网络模型。推理环节指利用训练好的模型,使用新的数据去推理出各种结论,比如,视频监控设备通过后台的深度神经网络模型,判断一张抓拍到的人脸是否属于黑名单。

也因此通常也会有AI训练芯片和AI推理芯片,另外还会根据是部署在云端数据中心、边缘端、还是终端,更细化的分为云端AI训练、云端AI推理、边缘/终端AI推理芯片。

因为AI训练需要大量的数据,基本被部署在云端,过去几年地方政府加快建设公有云、私有云、数据中心,也因此AI训练芯片市场大增,在2018年的时候中国云端AI训练芯片市场份额达到51.3%,中国AI芯片市场规模也以云端训练芯片为主。

不过随着大规模地方性数据中心建设陆续完成,云端训练芯片增长速度逐步放缓,而随着各领域市场需求的释放,云端推理芯片、终端推理芯片市场增长速度呈现上升趋势,根据IDC研究发现,2020年中国数据中心用于推理的芯片的市场份额已经超过50%,预计到2025年,用于推理的工作负载的芯片将达到60.8%。

边缘AI芯片市场规模将超过云端芯片

同时AI芯片正在从云端向边缘端发展,IDC&浪潮日前发布的《2021-2022中国人工智能计算力发展评估报告》显示,在新技术的驱动下,5G 等连接技术降低了数据的传输和处理速度,为了分担数据中心的计算压力并且也能提高实时响应速度,人工智能在边缘侧的处理将成为企业的一个关键增长领域。

人工智能在边缘以及端侧将有广泛的应用场景,从自动驾驶到工业制造,再到消费者智能家居和可穿戴设备。据市场咨询公司ABI Research的数据显示,预计到2025年,边缘AI芯片市场的收入将达到122亿美元,云AI芯片市场的收入将达到119亿美元,边缘AI芯片市场将超过云AI芯片组市场。

非GPU芯片占比增加,将超过20%

目前AI芯片有3种主流技术路线,分别是GPU、ASIC以及FPGA。其中GPU芯片被认为更适合用于承担训练负载,有分析人士指出,目前GPU已经发展到较为成熟的阶段。根据IDC数据,2021年上半年AI芯片中,GPU依然是实现数据中心加速的首选,占有90%以上市场份额。

英伟达是GPU领域的绝对龙头,占据了绝大部分市场份额,近几年国内也有多家GPU厂商逐渐成长起来,将其用于AI训练和推理,包括天数智芯、摩尔线程、沐曦集成、壁仞科技、登临科技等。

虽然目前GPU仍然占据主要的市场份额,不过ASIC、FPGA等其他非GPU芯片在各个领域越来越多的被使用,整体市场份额接近10%,预计到2025年其占比将超过20%,主要原因:一是越来越多的AI初创企业成长起来,它们很多采用ASIC芯片进行训练和推理;二是GPU较多的被用于云端训练,而随着云端、边缘推理芯片市场规模逐渐扩大,FPGA和ASIC芯片的价值更容易得到体现。

小结

整体而言,经过多年的发展,AI芯片市场规模正在快速增长,同时AI芯片也逐渐走向更加多元化,从功能上来看,逐渐从云端AI训练拓展到云端和边缘端推理,从芯片类型来看,GPU芯片仍然占据重要位置,而FPGA和ASIC等芯片的价值也得到更多体现。

我们也明显看到,不少AI芯片企业开始全面推出产品,或者包括云端训练和推理,或者同时进行云端和边缘端芯片产品布局,比如寒武纪推出同时支持训练和推理的芯片,燧原在推出云端训练芯片之后,也推出了云端推理芯片,鲲云科技基于CAISA芯片的产品可应用于云端和边缘端推理。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

2021年AI芯片投融资!从云端/边缘AI、自动驾驶芯片到内存一体技术…2021-10-04 5991

-

【「AI芯片:科技探索与AGI愿景」阅读体验】+AI芯片的需求和挑战2025-09-12 3908

-

AI运算核心,FPGA领域前程远大2017-12-05 4507

-

从FPGA到ASIC,异曲同工还是南辕北辙?2023-03-28 1985

-

从端到云全面发力,打造新型智慧城市2017-10-31 8516

-

AI推动从云到边缘的全面创新2018-05-25 4676

-

从云端到边缘推动FPGA应用拓展2018-08-06 4643

-

NVIDIA在推理方面取得突破,从云端到边缘实现更智能、更具互动性的对话式AI2021-07-21 3457

-

从云端获取数据到您的Arduino2022-11-08 1053

-

黑马Groq单挑英伟达,AI芯片要变天?2024-02-26 867

-

科技云报到:从大模型到云端,“AI+云计算”还能讲出什么新故事2025-01-07 869

-

从边缘计算 到云端计算2025-03-27 1262

-

阵列云从训练到推理2025-03-28 801

-

从云端集中到边缘分布:边缘智算如何重塑算力网络布局2025-12-25 714

-

从模型到产品:Qwen2.5-VL在BM1684X边缘计算部署全攻略2026-01-13 5186

全部0条评论

快来发表一下你的评论吧 !