又一家模拟芯片厂商获受理,深耕军工电子市场!

又一家模拟芯片厂商获受理,深耕军工电子市场!

描述

电子发烧友网报道(文/李弯弯)日前,振华风光申请科创板IPO获受理。振华风光前身国营第四四三三厂是我国以加强国防建设战略为中心的“三线建设”企业之一,拥有50年集成电路研制生产历史,多年来一直承担武器装备和国防重点工程配套产品的研制和生产任务。

深耕军用集成电路市场

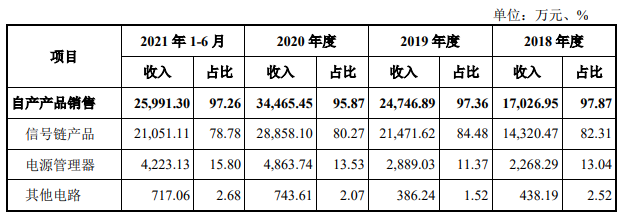

贵州振华风光半导体股份有限公司(简称“振华风光”)专注于高可靠集成电路设计、封装、测试及销售,主要产品包括信号链及电源管理器等系列产品,根据公司营收结构,过去几年间振华风光的自产产品中,信号链产品收入占80%左右,电源管理器产品占比10-15%。

振华风光成立以来深耕于军用集成电路市场,产品型号达150余款,广泛应用于机载、弹载、舰载、箭载、车载等多个领域的武器装备中。近五年来,公司承担了上百项纵向项目的研制任务,涵盖各军兵种,参与了载人航天、北斗卫星导航、长征系列运载火箭、新一代战机等国家重大工程的相关配套产品研制,为集成电路国产化做出了贡献。

公司的客户遍布华东、华北、西南、西北等多个区域,涉及航空、航天、兵器、船舶、电子、核工业等各领域,现有客户400余家,包括中航工业集团、航天科技集团、航天科工集团、航发集团、兵器集团、中国电科集团、兵装集团、中船重工集团、中核集团等军工集团的下属单位和科研院所。

自建晶圆产线转向IDM模式

作为军用集成电路研制生产单位,振华风光以自主创新为基础,承担国家纵向产品的研发设计工作,并根据市场需求开展各类横向产品的研发设计工作。公司目前专注于芯片设计、封装和测试环节,晶圆制造通过委外加工进行。

另外公司准备自建晶圆产线,实现向IDM模式转变。根据招股书,本次公开发行募集资金将主要用于高可靠模拟集成电路晶圆制造及先进封测产业化项目,项目建成后公司的经营模式将发生改变,将在现有集成电路设计、封装和测试环节的基础上,新增晶圆制造工艺生产线,使公司经营模式转变为IDM模式,实现设计、制造、封测等环节协同优化。

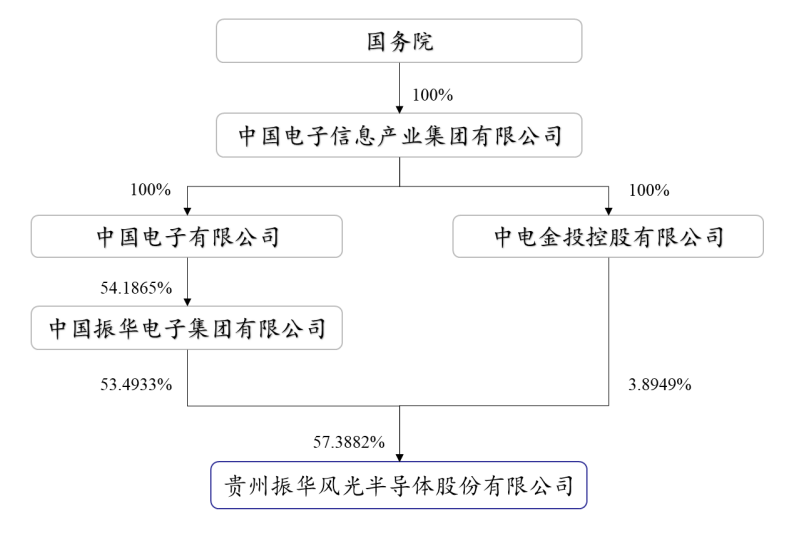

公司实际控制人是中国电子

振华风光的控股股东是中国振华电子集团有限公司,中国振华持有公司80,239,970 股,持股比例为53.4933%,中国振华聚焦“基础元器件、集成电路、新能源新材料”三大核心产业,是55家首批国家试点大型企业集团之一。

实际控制人是中国电子有限公司,中国电子为国务院履行出资人职责的中央直属企业,以提供电子信息技术产品与服务为主营业务,核心业务关系国家信息安全和国民经济发展命脉,是中央管理的国有重要骨干企业和国务院认定的以网信产业为核心主业的中央企业。

军工电子行业迎来发展黄金期

我国国防科技工业主要围绕军事装备的研发和生产展开,主要涵盖兵器、核工业、航空、航天、船舶和军工电子等高科技产业群。军工相关武器装备的先进程度与军工行业整体发展环境和发展阶段密切相关。建国以来,我国国防实力由弱到强,发生了质的飞跃。

军工电子作为武器装备产业链上游,在各类装备中起底层基础支撑作用,是军工信息化、智能化的基石。伴随着我国传统武器装备迭代更新,军工电子产业链日渐完善,军工电子制造和军工电子技术不断提升,军工电子原材料自给率不断提高,我国军工电子行业即将迎来发展的黄金期。

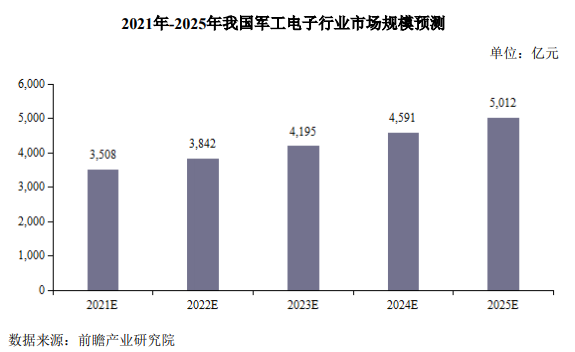

随着国防信息化建设的不断深入,新型主战武器的加速列装、老旧装备的更新升级将会为军工电子行业带来新的市场空间。根据前瞻产业研究院的测算,2025年,我国军工电子行业市场规模预计将达到5,012亿元,2021-2025年年均复合增长率将达到9.33%。

小结

军品市场的准入需要经过严格审核,对供应商资质、技术、资金等有较高要求,形成较高的进入壁垒。在我国现行的国防工业体系下,各大军工集团占有较高的地位且专注于各自领域,在公司达到行业资质准入门槛占据一定市场份额后,会具备较强的客户黏性,保障业务的稳健增长。而振华风光正好具备这方面的优势,未来可以更好的把握军工电子行业发展机会。

-

中国便携式医疗电子市场迎来快速增长2010-12-15 2662

-

日本地震对深圳华强北电子市场的影响2011-03-30 3982

-

受郭德纲启发,告诉大家一个在电子市场散买芯片秘籍!2012-11-30 11831

-

电子组装及封装材料制造商如何推动中国汽车电子市场的发展2019-04-30 2577

-

汽车电子市场趋势2019-07-16 4081

-

汽车电子市场难点2019-07-29 4119

-

重磅突发!又一家芯片公司被收购,价格57亿2023-03-03 1518

-

又一家手机摄像头模组厂商因亏损宣布停产2019-07-30 5122

-

力合微电子科创板上市申请获受理 预计市值不低于人民币10亿元2019-11-08 10529

-

又一家芯片设计企业正式登陆科创板2020-12-17 2963

-

继恒玄科技、炬芯科技之后 又一家蓝牙音频芯片厂商冲刺科创板2021-05-11 7380

-

硅动力科创板IPO获受理!8成营收来自AC-DC芯片,募资6.92亿研发升级PMIC2022-09-29 2931

-

又一家模拟IC厂商开启上市辅导2024-01-16 1243

-

AI“神助攻”!又一家国产GPU厂商启动IPO,数量增至5家2025-02-12 1328

-

传又一家MCU企业被收购2025-06-18 2533

全部0条评论

快来发表一下你的评论吧 !