净利润不稳、毛利率较低!辉芒微冲击中高端MCU市场能成吗

描述

近日,“MCU+”的平台型芯片设计企业辉芒微电子(深圳)股份有限公司(以下简称辉芒微)科创板IPO获上交所受理。

辉芒微此次发行募集资金5.86亿元,用于MCU 芯片升级及产业化项目、电源管理芯片升级及产业化项目、电可擦除可编程只读存储芯片升级及产业化项目、辉芒微研发中心建设项目。首次公开发行不超过 2,000 万股人民币普通股(A 股)。

招股书显示,辉芒微是国内少数同时具备微控制器芯片、电源管理芯片和存储芯片设计能力和大规模量产经验的 IC 设计企业,也是国内少数具备半导体器件和工艺独立开发能力的 IC 设计企业。报告期内,公司芯片累计出货量近 50 亿颗,已进入小米、LG、中兴等产业链,应用领域包括智能家居、生活电器、移动办公、智能穿戴等。

受益于芯片涨价形势,MCU业务占比超过六成

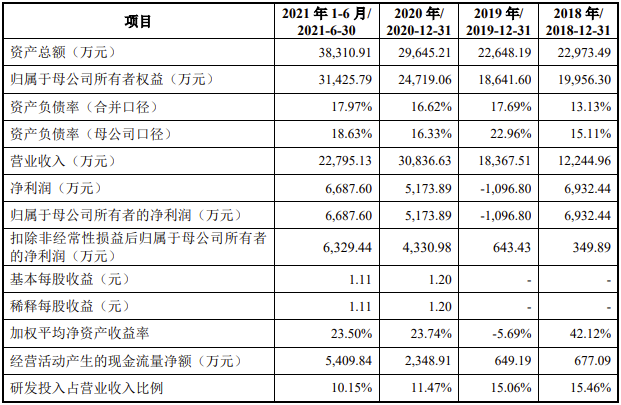

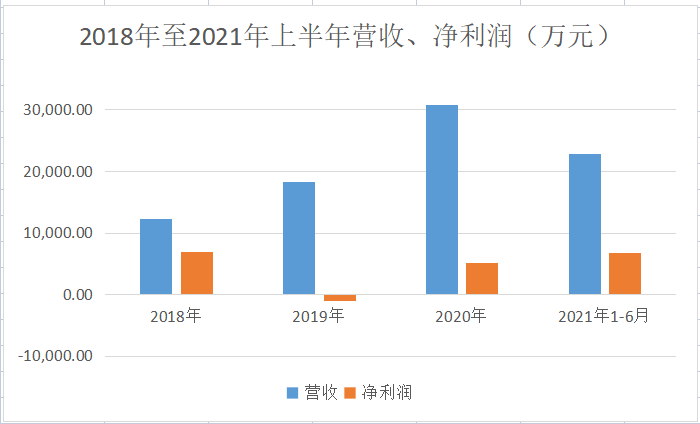

根据招股书,在2018年、2019年、2020年,以及2021年上半年,辉芒微分别实现营业收入1.22亿元、1.84亿元、3.08亿元和2.28亿元,近三年复合增长率为58.69%。净利润波动较为明显,分别为6932.44万元、-1096.8万元、5173.89万元和6687.6万元。

辉芒微报告期内营收、净利润对比(图:电子发烧友根据公开资料整理)

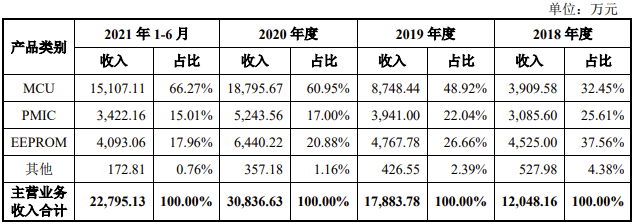

辉芒微主营业务为MCU、PMIC、EEPROM,在报告期内的营业收入分别为 12,048.16 万元、17,883.78 万元、30,836.63万元和 22,795.13 万元,占营业收入的比重分别为98.39%、97.37%、100.00%和 100.00%。

作为一家以MCU为主营业务的芯片设计公司,MCU缺货潮为辉芒微带来强劲的业绩增长力。财报显示,公司的MCU产品收入占比逐渐加大,从2018年的32.45%,发展到2021年上半年占比达到了66.27%。

前瞻产业研究院的数据显示,ST、NXP、瑞萨、英飞凌等海外厂商占据近74%的国内MCU市场,本土MCU厂商仅占有10%左右。2021年,在英飞凌、ST等大厂宣布涨价之后,国内MCU市场涨价形势“风起云涌”。辉芒微在2021年4月份发布涨价函表示“由于晶圆厂和封装厂相继上调成本,产能继续紧缺,FMD全线成本均有所上涨,公司全线产品价格上涨,涨价幅度与相关销售负责人咨询。”

招股书显示,2018年到2020年,公司MCU产品的平均单价保持在0.25元/颗的幅度,到了2021年上半上涨到0.4元/颗。毫无疑问,涨价潮也让MCU产品的毛利率得到提升。2020年到2021年的毛利率变动幅度为13.31个百分点,达到52.44%。

值得注意的是,尽管辉芒微的MCU产品毛利率是逐年上升的,但是仍然低于同业可比公司。在对业内可比公司,PMIC芯片、EEPROM芯片产品的毛利率也低于行业平均水平。这样的盈利能力对于赴科创板上市的辉芒微来说显然是不利的,这也是最大的障碍之一。

此外,进入9月后,业内已传出低端MCU市场有所“降温”,消费类MCU出现杀价现象,尽管该现象的表现还不明显,元器件缺货实情以及市场走向却是难以预料。辉芒微的MCU产品主要以8位MCU芯片为主,主要在智能家居、家用电器等消费市场较多,未来是否会受到MCU市场变化的影响,也是辉芒微需要面对的挑战之一。

打入中高端供应链,辉芒微布局32位MCU

在国产化浪潮下,国产MCU厂商迎来了进入中高端供应链的最好时机,同时随着新能源汽车、消费市场需求的提升,4位、8位等MCU产品逐渐被集成度更高、功能更强大的更高位数的MCU产品取代。IC Insights调研报告显示,2020 年全球 MCU 市场规模约为207亿美元;预计 2022年MCU全球市场规模将达 238 亿美元,可见MCU 市场之大。

辉芒微也在招股书中提到,国内厂商在利润空间较小的低端(8位)MCU市场自给率较高,应用主要集中在消费电子特别是家电领域,而高端(32位)MCU市场还有很大的发展空间。公司已量产并销售基于 ARM Cortex-M0 内核的 32 位 MCU,集成了公司自研的多种外设 IP。同时,针对小家电应用领域,公司亦正在开发基于 Risc-V的32位MCU。

辉芒微表示,32位MCU 是公司未来的重要的发展方向。公司在 8 位 MCU 领域结合工艺器件能力和电路设计带来的特色和优势,也将在 32 位 MCU 产品上体现。

同时为了提升公司竞争力,辉芒微此次IPO拟募资5.86亿元,用于优化公司的产品结构,通过已有产品的更新换代和新产品的研发,增强公司的核心竞争力和提高市场份额。

其中2.02亿元用于MCU芯片升级及产业化项目,用于开发新一代 MCU 芯片产品,逐步替代原有产品,进一步提升产品性能。

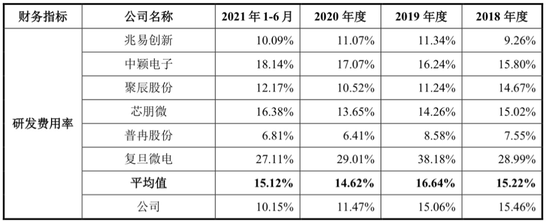

除了持续布局MCU市场,辉芒微也在致力于实现PMIC、EEPROM 芯片的国产替代。但在研发投入方面,招股书上的数据却是逐年下降,报告期内,辉芒微的研发费用分别占当期营业收入比例为15.46%、15.06%、11.47%和10.15%。基于此,辉芒微未来需要有更多的投入才能逐渐追赶上行业平均水平。

对于三年的发展规划,辉芒微在招股书中表示,“公司将持续探索以 MCU 为核心的产品协同和技术协同。”在开拓应用市场方面,辉芒微表示在巩固消费级市场的竞争优势的同时,进一步开拓工业控制、汽车电子等高附加值的应用领域。

辉芒微需要花多长时间追赶上国内厂商,在中高端应用领域占据更多市场份额?面对越来越激烈的竞争,还有很多挑战摆在辉芒微面前。

-

泰凌微利好消息 2025年上半年净利率提升 净利润同比增长267%2025-07-07 1216

-

毛利率下滑,芯片企业如何逆风翻盘?2024-08-22 1272

-

联电4月营收创新高,毛利率达30.9%2024-05-07 1352

-

英伟达再次创纪录:毛利率飙升、利润暴涨2024-02-22 1939

-

打入中高端供应链,辉芒微布局32位MCU2022-01-20 3984

-

2019年中微半导体净利润1.89亿元,同比增长107.51%2020-04-18 4410

-

云米科技2019全年财报发布:净利润2.9亿元,同比增长349.6%2020-03-31 4192

-

毛利率稳定提升 中颖电子2018年净利润增长26%2019-04-04 5698

-

芯片大厂加值不加价 降低营收及毛利率下滑冲击2018-12-01 3743

-

鸿海第三财季净利润10亿美元2012-10-31 2668

-

详讯:苹果第四财季净利润82亿美元同比增24%2012-10-26 2424

-

手机厂商利润缩水 转战中高端2012-09-20 2444

全部0条评论

快来发表一下你的评论吧 !