目前GaN的产能有多大?

目前GaN的产能有多大?

描述

(文/程文智)春节前我们写了一篇文章《GaN功率器件的两种技术路线对比》介绍GaN功率器件的市场情况和两种技术路线的对比。今天我们一起聊一聊GaN市场的产能情况。虽然近三年来,GaN的投资项目遍地开花,有很多在建项目,但真正能给市场提供产品的工厂并不多。

我们知道,目前半导体行业主要有两种商业模式,一种是垂直整合的IDM模式,一种是专业分工的无工厂模式(Fabless)。在GaN市场也是一样。目前采用IDM模式的有英飞凌和英诺赛科,这两家企业在2021年的GaN市场中的市占率分别是3%和20%;采用Fabless模式的产商就相对更多一些,比如2021年的市占率约为29%的纳微半导体(Navitas),以及EPC、GaN Systems、成都氮矽等。

对GaN器件来说,掌握外延工艺非常关键,因为GaN的外延是用MACVD,有200多个工艺节点需要调试,因此,不论是IDM厂商,还是Fabless厂商,都需要跟工厂联合调整工艺。也就是说,GaN的外延生产工业和良率,是芯片产品性能和成本的关键。

而目前,GaN产业还处于发展的初期,很多环节都还在摸索阶段,加工工艺的稳定需要时间验证,终端产品也需要市场验证,再加上现在GaN外延和工艺人才团队都非常稀缺。因此,就现在而言,GaN的代工厂能是比较紧张的。

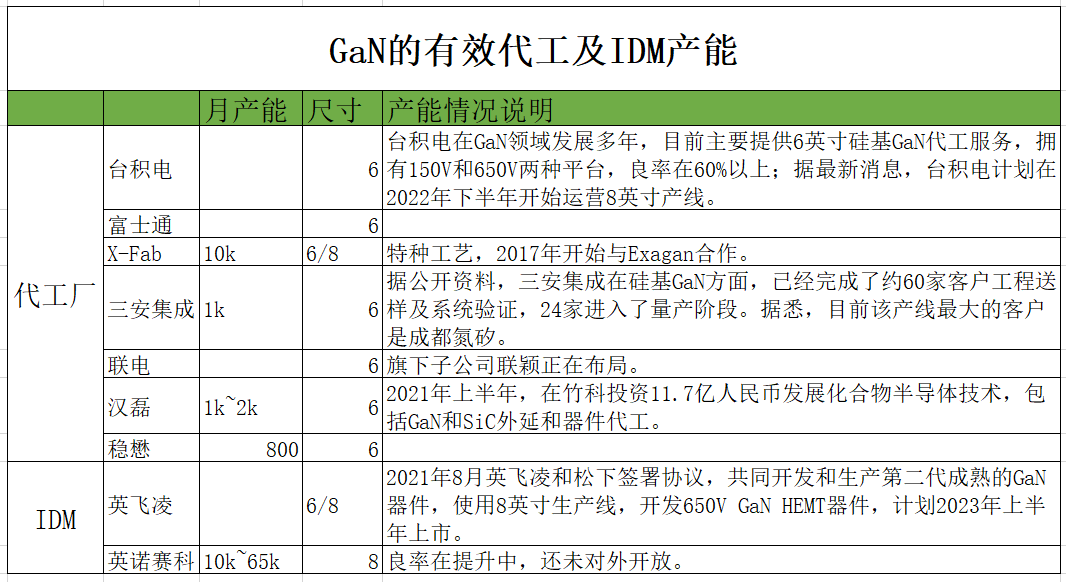

据公开的数据显示,目前市场上有效的代工产能相对不足,比如台积电、富士通、X-Fab等的大部分产能都被GaN巨头所填满。8英寸的代工厂目前只有X-Fab、英飞凌和英诺赛科,但英诺赛科的良率还在爬坡过程中,目前还没有对外开放。

不过,台积电已经公开表示2022年下半年会开始运营8英寸产线,加上英诺赛科产能的释放,今年下半年产能紧张的情况可能会有所好转。

国内还有三安集成在硅基GaN方面,已经布局多年,据悉,该公司已经完成了约60家客户工程送样及系统验证,24家进入了量产阶段。老实说,目前该公司的产能还比较小。据透露,其6英寸产线最大的客户是成都氮矽。

还有联电的子公司联颖也正在布局GaN代工产线;汉磊2021年上半年时,在竹科投资11.7亿人民币发展化合物半导体技术,包括GaN和SiC外延和器件代工。

总的来说,目前市场上有效的代工产能还是比较紧缺的。

-

电源电压的波动对ADC的转换性能有多大的影响?2024-01-08 1767

-

功率GaN市场增速惊人,IDM厂商产能加速扩张2023-11-10 3811

-

电容击穿后短路,此时电流能有多大呢?2023-10-17 665

-

基于GaN HEMT的半桥LLC优化设计和损耗分析2023-09-18 1799

-

GaN在开关速度方面的优势2022-11-16 791

-

《GaN快充市场赛道提速,SRII交付半导体晶圆设备助力中国产能扩充》2021-11-01 1606

-

联华电子:目前工厂已满负荷运行,产能短期难以增加2021-01-29 3072

-

请问FreeRTOS对性能有多大提升?2020-06-19 2283

-

GaN基微波半导体器件材料的特性2019-06-25 3583

-

MACOM和意法半导体携手合作 扩大硅基GaN产能2019-05-16 4419

-

第三代半导体材料氮化镓/GaN 未来发展及技术应用2019-04-13 5953

-

LGD计划扩增OLED TV面板产能2018-11-13 3578

-

GaN可靠性的测试2018-09-10 5963

-

急速发展的中国LED制造业:产能是否过剩?2010-11-25 3751

全部0条评论

快来发表一下你的评论吧 !