三星罢工威胁,美光、西数涨价,国产存储芯片何时压得住场

三星罢工威胁,美光、西数涨价,国产存储芯片何时压得住场

描述

电子发烧友网报道(文/李弯弯)2月17日,据供应链消息,美光将NAND Flash合约价格上调25%,而几日前,西部数据也发布了NAND Flash的涨价通知。

同时三星正在面临罢工威胁,芯片产线存在停产风险,种种因素可能造成全球存储芯片产能下降,这样看来,新年里存储芯片第一波涨价潮已经是箭在弦上。

三星罢工威胁,美光、西数涨价

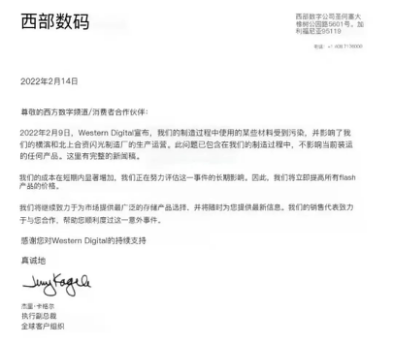

2月9日,因为用于生产NAND芯片的材料受到污染,西数和铠侠位于日本四日市和北上的两座合资工厂停产,大量晶圆报废,预计最快需要到3月中才能恢复生产。

随后2月14日,西部数据便发布涨价通知,该公司称,受此影响,公司的成本在短期内显著增加,因此将立即提高所有NAND Flash的产品价格。不过西部数据并未透露涨价幅度。

这次事件使得西部数据3D NAND闪存的产量至少减少 6.5EB,市场调查机构TrendForce指出,考虑到铠侠可能也有6.5EB的损失,预计此次事件导致NAND总损失达到13EB,相当于全球一季市场消费量约10%,影响相当大。

或许受到该事件的推动,2月17日,据供应链透露,美光也发布涨价通知,该公司NAND芯片合约、现货价格双双上涨,合约价格上涨17%至18%,现货价格上涨25%。

业界人士认为,该事件将会带动NAND Flash价格大涨。

与此同时,全球最大的NAND供应商三星,也面临产线停产风险。2022年2月4日,据外媒报道,三星电子工会与公司管理层未能就2021年工资达成协议,工会将向韩国国家劳动关系委员会申请调解。

然而2月14日晚,有消息称,韩国国家劳动关系委员会决定停止调解三星电子管理层和工会之间的工资谈判。双方未达成调解,这意味着三星可能面临53年来首次大罢工的威胁。

在本周三,工会代表在三星总部附近举行集会,工会抗议者表示,他们将努力挽救与管理层的工资谈判,罢工将是他们的最后手段。

虽然一位工会官员称“我们不希望在芯片生产线上发生罢工”,不过一旦真的难以达成协议,发生罢工的话,芯片生产线停产的可能性很大。

多起事件叠加,NAND芯片市场或许即将迎来涨价潮,而且或许还包括DRAM,三星也是DRAM的龙头企业,数据显示,三星和SK海力士、美光三大厂商一起占据全球DRAM 94%的市场。

中国市场或受影响最大

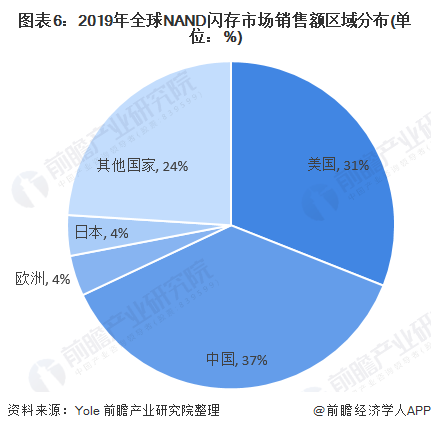

从市场需求来看,中国是对NAND Flash需求最大的市场,根据Yole的数据,2019年中国NAND闪存市场销售额占全球37%,其次是美国的31%。

然而从目前的情况来看,国内存储芯片厂商的自主供应能力还比较弱,巨大的市场,绝大部分由美国、日本、韩国的厂商供应。

从全球供应来看,NAND市场方面,三星、铠侠、SK海力士、西部数据、美光、英特尔六家公司占据市场的96%,铠侠、西数两家产能占比达32%。

另外,SK海力士正在对英特尔NAND闪存业务进行收购,第一阶段已经完成,收购完成后,整个市场供货格局将会发生改变,SK海力士的市场占比将会跃居第二,不过整体来看,三星、铠侠、SK海力士、西部数据、美光依然是NAND市场的主导。

这就导致一个问题,中国市场对于这些国际大厂商的依赖严重,一旦这些厂商集体涨价,中国企业也毫无办法,因为在很多产品上,还没有形成替代,只能接受高价,而这就使得企业成本增加,下游产品的售价也将随之增加。

如果这些大厂因为产能不足,不能供货,或者交期拉长,而国内企业在国产存储芯片厂商处又不能采购到合适的产品,将会影响后续的产品交付,乃至公司的整体运营。

国产厂商能否挑大梁

近几年,在国家大力发展芯片的背景下,国产存储芯片厂商发展迅速,比如NAND市场的长江存储、兆易创新、东芯半导体、北京君正等。

其中最有代表性的就是长江存储,在3D NAND上几乎追上国际大厂的技术水平。该公司短短几年时间就实现了从32层到64层再到128层的跨越。

长江存储2019年相继量产了32层、64层3D NAND,随后在2020年初推出128层TLC/QLC两款产品,技术达到世界先进水平,128层3D TLC NAND也在2020年底实现量产。

长江存储在产能提升上也在不断推进,根据规划2025年达到月产能30万片,2019年实现月产能2万片,2021年底达到月产能10万片,目前长江存储的市场份额已经提升到了2%。

兆易创新也在不断推动NAND产品进程,据介绍该公司目前SLC NAND成熟工艺节点为38nm,24nm工艺节点已经实现量产,目前正在向19nm工艺节点推进,产品覆盖从1Gb至8Gb主流容量,电压涵盖1.8V和3.3V,提供传统并行接口和新型SPI接口两个产品系列。

东芯半导体近几年的发展也是相当迅速,该公司聚焦中小容量NAND、NOR闪存芯片、DRAM内存以及MCP产品,在中小容量闪存芯片市场,与全球同行业知名公司直接竞争,成为突破海外技术垄断的公司之一。

然而国产存储芯片厂商能否挑起大梁呢?可以说,经过过去几年的技术攻关,目前国产存储芯片厂商可以完成一些替代,在这些产品上,即使美日韩厂商不供应,国内企业也可以采用国产存储芯片厂商的产品。

然而还是有很多产品类型,目前国内厂商还无法供应,以致于即使国际大厂涨价,也只能高价采购,另外国产存储芯片在产能上还在爬坡,也就是说在产量供应上也存在问题。

整体来看,虽然近几年国产存储芯片成长迅速,但在面对美日韩等大厂产能不足、集体涨价的情况下,还是只能束手无策。

存储芯片的市场很大,尤其随着汽车电子、5G通讯、物联网、可穿戴等新兴领域的不断发展,存储芯片在整个产业链中的重要性越来越明显。

根据IC Insights预测,2021-2023年全球存储芯片的市场规模将分别达到1552亿美元、1804亿美元及2196亿美元,增幅为22.5%、16.2%和21.7%。而据世界半导体贸易统计协会预计,2023年国内存储芯片市场规模将达6492亿元。

面对大规模的未来市场,国产存储芯片还需要不断攻克技术,在产品和产能上一步步实现突破。而国际大厂频繁涨价,也让国内企业认识到更多采用国产存储产品的安全性,这也有利于国产存储芯片获得更多市场实践的机会。

总结

市场需求大,而自我供应能力不足,让中国在存储市场方面较为被动,而近些年国产存储芯片厂商迅速发展,让美光等企业也有所担心,未来在各方的努力下,相信国产存储芯片自主供应能力将会越来越强,这或许会削弱美日韩等企业频繁涨价的念头,不过路还长。

-

存储三巨头反垄断调查新进展: 最高罚80亿美元2018-11-22 3165

-

【十德盛科技】主营各类memory芯片,镁光 三星 海力士 存储芯片 库存充足2019-01-10 2107

-

存储芯片福利!2019-09-02 1612

-

供应 三星 海力士存储芯片2020-02-13 2586

-

回收三星ic 收购三星ic2021-08-20 2053

-

三星存储芯片需求持续强劲2022-01-06 2503

-

三星:存储芯片需求回暖!2023-11-02 2102

-

三星面临罢工,存储市场供需引关注2024-03-20 1817

-

美光、SK海力士、三星拟上调存储芯片价格,数据中心需求强劲成为主因2024-04-10 1431

-

三星电子工会发起罢工,半导体供应链承受压力2024-05-30 1466

-

三星大闹罢工,存储又要迎来一波涨价?2024-06-06 1524

-

三星电子存储芯片涨价,AI需求激增提振业绩预期2024-06-27 1950

-

三星电子面临史上最大规模罢工,存储芯片市场涨价潮持续2024-07-09 1678

-

三星、美光断供存储芯片,PCB为何没动静?核心在“需求不重叠”2025-11-08 2215

-

三星美光缺货怎么办|紫光国芯国产存储芯片现货供应替代方案2025-12-16 1302

全部0条评论

快来发表一下你的评论吧 !