数码相框市场及策略

电子技术

描述

一,市场

1, 数码相框市场成长的必然性

市场需求的必然性:

在上世纪末本实际初,数码相机有了迅速的发展,普及型数码相机的分辨率由200万象素增长到现在的500-600万象素,价格也由300美元左右下降到了现在的120美元左右。

传统的便携和单反35cm相机已基本被数码相机替代基本退出市场。消费者拍摄-冲洗胶卷-扩印照片的消费习惯已基本放弃。取而代之的是:数码相机的大量使用,用各种存储器(电脑硬盘、半导体存储器及可刻录光盘)保存照片成为大家习惯的做法,即使重印照片,其来源也大多来自数码相机。

因此,以各种电子显示器件如CRT、LCD、DLP等,用各种平台如TV、PC、DVD、DVB等,去做数字照片的回放和浏览,成为上游厂商和消费者共同的方向。

作为一种以数字照片的保存、回放和浏览为核心功能的产品,数码相框自然迎合了消费者的这一需求。欢迎转载,本文来自电子发烧友网(http://www.elecfans.com )

核心器件性能和价格的合理化是刺激了市场的发展:

数码相框有三大核心器件:处理器,半导体存储器和LCD显示单元

随着ARM的不断发展,数码相框所需要的ARM+Jpeg处理器技术已为许多厂商所拥有,集成了USB Host及卡接口单元的产品也不鲜见。Nand Flash技术飞速发展,单位容量的价格在过去的6年中约下跌了40-50倍。中小尺寸的LCD显示单元由于各种应用的市场需求成熟,在过去的2年中,也下跌1-2倍。

正因为这些原因,数码相框的离岸价格有两年前的200美元下降到了目前的50-60美元。(参考价格为5.6”和7”模拟屏产品)

数码相框市场成长也有其偶然性

Phlips数码相框产品的上市,为行业树立了标竿。和SONY等日系厂商不同,Phlips的产品功能更加简洁,而其200美元左右的零售价格为更多的消费者所能接受,更重要的是:Philips免除了中小型品牌去教育和引导市场的时间和投入,可以这样说:没有Philips,数码相框的成长之路还会更漫长和曲折。

2, 数码相框的市场正处在导入期和成熟期的交接部

解决方案和产品尚处在过渡阶段

目前市面上的解决方案,有沿用用DVD的处理器以软解码方式处理数字照片的,也有Soc的应用于相框产品的。但高集成度的Soc平台和方案尚未出现。

LCD显示单元的瓶颈

作为高分辨率数字相片的还原,要求LCD显示单元有较高的分辨率以及采用逐行的显示模式,Phlips的数码相框采用了720X480的数字屏,而现在大多数厂商采用的还是大量在传统视听设备上使用的模拟7”屏,其分辨率等效为320X240,而且由于隔行扫描造成的帧抖大大影响了静止图像的重现效果。(模拟屏的规格是以标清模拟电视为应用目标的,主要考虑显示活动图像)。

以目前7” 16/9的LCD显示单元为例,

模拟屏 美元21-22

数字屏 美元50以上

产品销售的形态主要渠道

今天的数码相框的产品形态和销售驱动还是以较为传统的消费类电子(数码)产品为主,而产品本身所需要的以礼品、工艺品及照相冲印行业的特点尚未形成。

3, 今后几年将为处在数码相框产品供应链各段的企业带来巨大的商机

未来几年,数码相框的市场将处在逐渐走向成熟期的阶段,其产销量和市场需求依然将保持大幅度的增长,我个人的判断是:在未来的三年内,市场尚无萎缩的可能。

对未来3年总量的预测:

1500-2000万台

4000 万台

6000-8000万台

二,数码相框的平台及关键器件

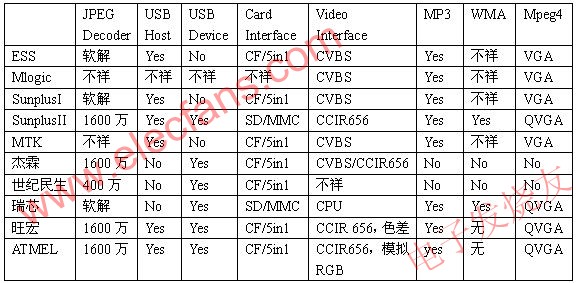

目前的数码相框平台,针对的还是中小尺寸的LCD显示单元的应用,主要有:移植了DVD Player的平台,以及其他的多媒体应用平台以及专用平台。表2.1罗列了可以或已经应用于数码相框的平台及其主要参数

附注:

1,1600万含大于1600

2,个别参数可能有出入

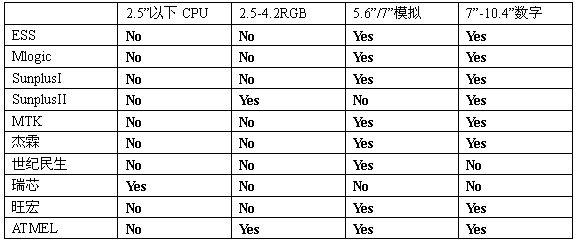

表2.2 其他参数。

表2.3 产品形态。

从以上3个表中,我们不妨来做这样一个假设:未来数码相框平台必须具备以下条件:

1, 硬件的JPEG解码(便携式应用考虑LCD的显示分辨率可以放宽条件)

2, 具有USB的Device合Host

3, 完整的存储器Interface(各种卡+Nand Flash)

4, 良好的LCD及Video Interface

那么,自然可以得出结论。

1, 瑞芯平台只能用于便携应用

2, 旺宏平台只能用于较大屏幕应用

3, ATMEL平台较为全面

4, Sunplus平台使用于某些尺寸数字屏

5, 只有ATMEL平台支持VGA输出和除去CPU屏的所有LCD

表2.4 2005-2006关键器件的价格走势 单位:美元。

三,数码相框未来产品的发展

1, 功能的细分

随着市场的不断成熟,数码相框的市场和产品形态将会有非常明确的细分

数码相框:

这将是以数字照片的重显为主要功能的产品,其功能更接近于传统意义上的相框。由于人机界面的限制,为了更方便的重显和浏览以及确定重显的规测,所以这类产品并不强调有大容量的内存以及丰富的卡接口,这类产品的主要特征是:

A. USB Device&Host以便于更新和同步数据;

B. 在某些情况下(如从PC端通过相框的USB Device同步数据)时允许修改数字照片的格式使得有最佳的重显效果;

C. 仅依靠内置的半导体存储器存放需要重现的数字照片;

D. 文件(照片)查询和播放规则设定非常简洁易用;

E. 产品大致分为桌面和壁挂两种。

数码相册:

这是以数字照片的存储和浏览为主要功能的产品,由于需要满足跟PC相同的类似功能,所以这类产品的主要特征是:

A. 有大容量的内置数据存储器;

B. USB Device&Host,各种卡接口,并支持内部存贮器与各种数据存贮器之间的同步以及相互拷贝;

C. 强大的文件管理功能:浏览,搜寻,命名(重命名),复制,删除,备份功能;

D. 带或不带内建显示单元,有能支持其它高分辨率显示设备的接口(如色差,VGA甚至是HDMI);与其他产品的功能结合的产品形态以及大头贴等产品,用于不在本文所包含的范围内,在此不作赘述。

四,产业链分析

从目前的已经成熟的其它产品以及数码相框产品已经显现处理的整个产业链布局,我们大致可以做以下几个分类:

1, 核心及关键器件供应商

这里所指的核心器件是数码相框的主芯片,由于一旦进入和保有足够的市场份额,其利润率和绝对利润是相当可观的,所以这类厂商的投入和推广力度也是非常大的。

表4.1 产业链主要构成。

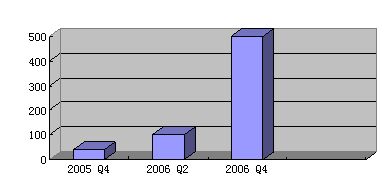

表4.2 某厂家数码相框主芯片出货数量 单位:K/M。

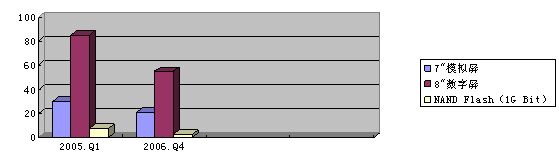

表4.3 某厂家7”数码相框产业链价格分布示意图。

从图表中我们不难看出:

从2005年Q4到2005年Q4,销售数量上升了12.5倍,在此一年时间里,整机的出货价格下降了约40%。换言之,在市场导入期阶段,整机具有十分丰厚的绝对利润。而独立设计公司/代理商在导入阶段的利润是非常有限,但随着市场的成倍扩大,其下降幅度也非常有限,或者说,这一环节的价值体现在市场放量之后。

至于产业链的其他环节,由于非本文的分析的重点,所以在此略过。

以上是对数码相框产品的各个方面进行的简单分析,意图在为处在不产业链不同环节的企业分析这一产品和市场并制定本企业在该领域的决策提供参考,由于时间仓促,很多数据未能引用权威资料,而绝大多数得自笔者在实践数据,如有出入,敬请谅解。至于题目中提到的策略,由于没有明确的主体定位,笔者也难展开论述,如有机会与各位讨论,本人愿当面请教。

- 相关推荐

- 热点推荐

- 数码相框

-

数码相框变身家庭“第三屏幕”2009-04-15 3625

-

数码相框市场及策略2012-08-20 2373

-

基于SLH单片机的数码相框系统设计2013-10-27 3

-

【Aworks申请】数码相框2015-07-14 1419

-

CX92735 科胜讯推出面向网络数码相框和互动显示设备2009-07-20 931

-

DIY数码相框的芯片2016-08-19 1282

-

LPC1114的简易数码相框设计2017-09-26 858

-

数码相框前景看好,无线连接功能大势所趋2017-12-04 641

-

关于智能数码相框CEIVA的特点介绍2018-07-09 3571

-

数码相框的LED背光设计2019-02-16 3296

-

SF-EP1C开发板之DIY数码相框2019-03-07 3762

-

深入浅出玩转FPGA视频:DIY数码相框2019-12-18 2803

-

SF-EP1C学习板:DIY数码相框2019-12-25 2494

-

设计数码相框的电源电路原理图免费下载2020-07-03 1282

-

Arduino可爱的数码相框2022-12-16 831

全部0条评论

快来发表一下你的评论吧 !