讽刺!2810家IC设计企业仅拿4%份额,中国芯呼唤规模性IDM

讽刺!2810家IC设计企业仅拿4%份额,中国芯呼唤规模性IDM

电子说

描述

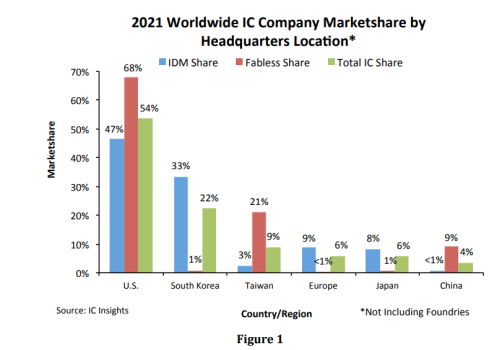

电子发烧友网报道(文/吴子鹏)近日,全球知名半导体分析机构IC Insights对5月份将发布的《麦克林报告2022年第二季度更新》进行信息披露,并使用颇为吸引眼球的《中国企业仅占全球IC市场份额的4%》为题,一时间引起行业的广泛热议。

图源:IC Insights

在IC Insights这篇题为《中国企业仅占全球IC市场份额的4%》的简报中,更多是在阐述美国和以韩国、中国台湾为主的亚洲半导体崛起,对大陆IC只有一句:IDM份额非常低。

在2021年大陆新增592家IC设计企业(现总数为2810家)的背景下,4%这个数字足以警醒大陆IC产业,要知道2020年这个数据还是5%,在样本数据本来就小的情况下,大陆IC市场这一退就是同比20%的下降。从某种意义上讲,在这种情况下,出现越多的公司,证明中国IC产业在低端的内卷越严重,这并非破局之道。

IC Insights虽然只在简报内文说了大陆IC一句话,却已经直击命门,中国芯需要规模性IDM,不仅要对外和国际厂商竞争,对内还要充当鲶鱼,逼迫大陆IC产业升级。

大陆IC不能指望“芯”火燎原

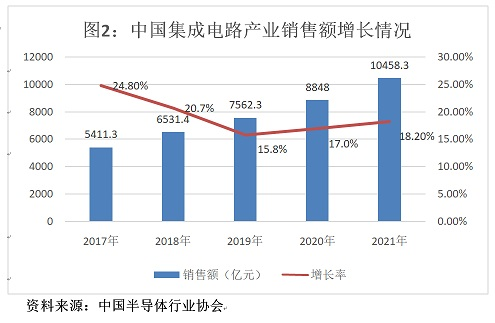

开端的文字可能有些深沉,让一腔热血的大陆IC从业者感觉被泼了冷水。实际上,在“十四五”开局之年的2021年,大陆IC产业如果单纯和自身比的话,还是在这个特殊时刻打开了关键局面。根据中国半导体行业协会发布的《2021年中国集成电路产业运行情况》,2021年中国集成电路产业销售额达到10458.3亿元,首次进入万亿级别,且同比增速18.2%也高于2020年的17%。

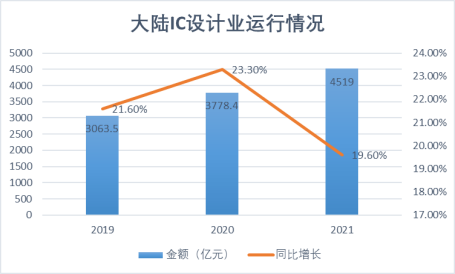

不过要注意的是,2021年的10458.3亿元不仅包含了4519亿元的设计业销售额,还有3176.3亿元制造业销售额,以及2763亿元封装测试业销售额。因此,如果我们将设计业单独拿出来,能够更好地对照到IC Insights的统计数据上,就会得到下面这张图。

数据来源:中国半导体行业协会,电子发烧友网制图

很明显,2021年我们在拥有更多IC设计企业的情况下,同比增长却不如前两年,已经下探到20%以下的水平。

这就好比一个人,看着魁梧,但力道不足、体质欠佳,我们一般称之为“虚胖”,无疑现在大陆的IC设计业也是“虚胖”,看似芯火燎原,然而本质上大部分为“枯叶”和“枯草”,耐不住烧。

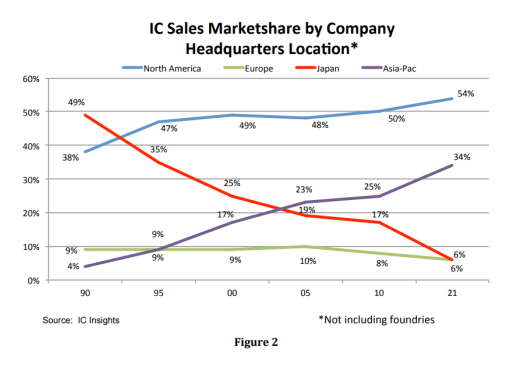

中国有句古话是说:此消彼长,这个用于形容2021年中美 IC 市场总额(IDM 和无晶圆厂 IC 销售额的总和)占比就很贴切。IC Insights在简报中花费更多的笔墨是在讲美国 IC 市场总额达到了 54%,相较于去年的50%,进一步提高了4个百分点。下方IC Insights这张图很好地表达了,2005年至今,美国在全球 IC 市场总额占比一直都是在增长的。

图源:IC Insights

那么,我们就可以总结为,大陆IC 市场(IDM 和无晶圆厂 IC)的涨是“小涨”,而美国IC 市场的涨是“大涨”,当我们将“小涨”和“大涨”融合到一起的时候,由于“小涨”的原体量本来就小,就导致“小涨”成为了“没涨”,且还倒退了。

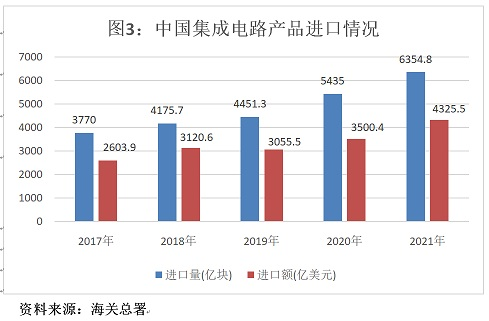

近来我们一直在谈国产替代,当大陆IC 市场在全球占比缩小之后,我们的替代比例进一步萎缩了,因为我们用芯片最多的地方。根据海关总署的数据统计,2021年中国进口集成电路6354.8亿块,同比增长16.9%;进口金额4325.5亿美元,同比增长23.6%。

很显然,星火燎原这种理念和集成电路资金密集、人才密集、技术密集的特点是违背的,就像魏少军教授所说的,“集成电路成就不了风口上的猪。”在大陆2810家设计企业中,83.7%的企业是人数少于100人的小微企业,共2351家。2021年新增的592家IC设计企业有489家是人数小于100人的。俨然是一幅全民创芯的“繁荣景象”,但他们中大部分是冲着拿到各个地方政府的补贴,然后加重大陆IC企业在低端市场的内卷,让他们和TI、ADI或博通等国际巨头竞争,明显不现实。

中国芯呼唤规模性IDM

更多的小微IC企业,就意味着更多的从业者是在IC领域浅尝辄止,他们很难通过参与大型项目去积累高端经验,更多的经验是在特定功能区不断地重复自己的工作,于整个行业而言这是无益的。

在这种情况下,大陆IC产业需要具有规模性的IDM厂商,现阶段中国芯需要IDM模式来带动。

首先是IDM厂商具有垂直整合的优势,能够覆盖设计、制造、封装和测试等多个产业链环节,也就意味着IDM厂商能把一个领域吃的更透彻,实现产业链协同,有助于更深入、充分地挖掘该领域的技术潜力。

其次,IDM这种全产业链的能力有助于推行技术创新,我们不能否认目前大陆小微型IC企业中有很多是具备技术创新能力的,但如果不是人脉很强,晶圆代工厂大概率是对他们嗤之以鼻的,并不会主动配合他们。

第三,IDM模式具有更强的资源聚集能力,这是符合集成电路产业的发展特性的,强者恒强。当然,IDM也拔高了行业的准入门槛,但其实我们并不需要这么多的小企业,需要他们的是当地政府。

其实,魏少军教授很早就倡议,中国需要IDM。他当时的观点是,从代工到自主品牌是一条必须走的路,这在家电、服装等领域已经经过验证。

大陆IDM现状和阻碍

根据相关统计数据,目前全球IDM厂商控制着差不多60%的IC市场份额,依然还是主流。大陆IC发展这么多年,也并非全然无视IDM模式,也有一些厂商明知道这条路在大陆的产业环境下很艰辛,但还是选择负重前行。

目前,大陆有数十家公司在走IDM的模式,其中闻泰科技(旗下安世半导体)、紫光集团和士兰微三家是其中的代表,已经出具规模,但和国际巨头比还有差距。另外,华润微、扬杰科技、苏州固锝电子、株洲中车、比亚迪微电子等公司也在探索IDM模式,在功率半导体和模拟电源器件领域体现出了一定程度的垂直整合优势。

不过,很多企业走IDM模式是因为产品和自身需要,还没有形成规模和聚集效应。实际上,目前有很多因素在限制大陆IC的IDM模式发展。

第一点还是要说规模,当然这个是后发的弱势,只能一点点去壮大。

第二点就是“飞猪思想”,太多的IC从业者抱有“站在风头上,猪都能起飞”的思想,因此几个人、十数人或者数十人就拉杆子搞IC,目标大抵上都是拿补贴、融资、上市。

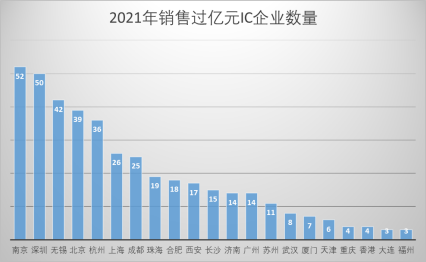

第三点是地域观念,目前IC产业已经成为各地方政府粉饰政绩的一部分,设置了各自的扶持资金,然后抢企业、孵化企业。我们再回头看魏少军教授当时的报告,2021年中国有21个城市拥有销售过亿元的IC企业,如下图所示,从业者也深有感触,这些城市中大部分IC企业都是独立的,而在其他城市有很多他们的同行,能够像之前华为海思那样一骑绝尘的企业非常少。所以很多从业者都公开调侃,“大家都差不多水平,谁又能瞧不起谁呢?”

数据来源:中国半导体行业协会,电子发烧友网制图

本来整体规模就不大,然后企业各自都想一家独大,地方政府也想做出政绩,那么最后的结果就必然是大家相互拖后腿,真正杀出重围的企业在内耗中就要脱层皮,且在此过程中浪费大量的财力和精力。

很显然,大陆IC产业的发展需要更高层面的权利机构来规划和主导,然后通过集中资源打造各个领域的IDM厂商,打造大陆IC自己的品牌。现阶段,虽然各个公司讲自己的产品在对标TI、对标英飞凌,但结果是TI还是TI,TI的产品依然是主流。

结语

2810家IC设计企业,大陆在这个方面可能比其他所有主流地区加起来的数量还要多,但IC Insights用一句“中国企业仅占全球IC市场份额的4%”,就让这一数字成为了“笑柄”。我们一直都在强调IC产业的独特属性,但在落实的时候,有太多的干扰因素高于这些属性,“飞猪思想”和地域观念是其中最为突出的因素,让大陆很难塑造具有影响力的IDM,塑造有知名度的IC产品品牌。如若不能及时矫正,那么接下来大陆会有更庞大的IC设计企业数量,同时有着更低的设计业销售额同比增长,在全球 IC 市场拿着更低的份额,到时各个IC企业除了内卷还能做什么呢?

-

2023硬核中国芯发布,国科微获“最有影响力IC设计企业”2023-11-01 1149

-

闪耀“中国芯” 华大北斗荣获2023年“中国芯”优秀技术创新产品奖2023-09-22 2008

-

喜讯!爱普特荣获硬核中国芯“最具创新精神IC设计企业奖”2022-11-21 1338

-

中国IC设计企业仅拿全球4%份额,该如何破局2022-04-13 1932

-

吴汉明:中国芯呼唤产业导向的技术支持2020-11-26 2736

-

中国芯 扬我国威 我芯飞翔2020-05-08 3441

-

华强芯城|11大中国芯品牌限时领券立减2019-09-20 2120

-

圣邦微“中国芯”捷报!2018-11-15 5585

-

GF退出7纳米大战 三国鼎立下中国芯路在何方2018-09-05 7560

-

掘金超万亿5G市场,中国芯企业上演“一出好戏”2018-08-20 3413

-

中国芯硅谷——IC PARK2018-06-07 16271

-

什么是真正的“中国芯”?2016-05-25 5246

-

“中国芯”奖项出炉31家企业上榜2011-12-18 1128

全部0条评论

快来发表一下你的评论吧 !