一年涨价十几次!特斯拉净利增6倍多!比亚迪增收不增利,如何赶超?

一年涨价十几次!特斯拉净利增6倍多!比亚迪增收不增利,如何赶超?

描述

今年以来,汽车市场经历了几大变化,元器件短缺带来的影响进一步显现,厂商相继宣布涨价,后续由于元器件供不应求,不得不减产。由于不确定因素影响,今年汽车市场会如何发展?

就在业内人士对汽车市场表示担心时,特斯拉发布了亮眼的2022年Q1财报,Q1营收达到188亿美元,净利润达33.18亿美元,同比大增658%。营收和净利润均超预期,让业内人士对汽车市场也有了新的预判。

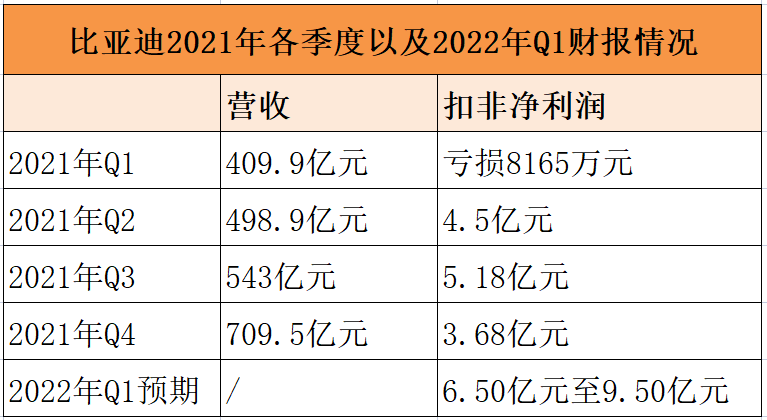

此外,比亚迪也发布了今年第一季度预期,预计Q1实现归母净利润6.50亿元~9.50亿元,同比增长174%~300%。特斯拉净利润占营收三分之一,比亚迪也实现了净利润的增长,两大车企在原材料涨价等市场背景下,是如何做到提升利润的,比亚迪又能否在今年一改增收不增利的困境呢?

存活战:净利润与毛利率

受元器件短缺等多重因素影响,新能源汽车厂商从去年至今出现不同程度上调汽车售价。特斯拉更是在一年的时间里调涨了十几次Model 3和Model Y的价格,涨价区间从4千到2万不等。整车涨价让特斯拉将一部分成本压力转移至消费者端,因此才能做到在芯片等上游成本增加时仍旧能实现净利润增长。

但是从特斯拉Q1财报来看,营收188亿美元,净利润达33.18亿美元,超过营收的三分之一,毛利率达到32%。这当然并不全是涨价带来的毛利率。那么,特斯拉是如何实现净利润增长的呢?作为国内新能源汽车龙头的比亚迪又能否做到这样强劲的增长?

特斯拉2022年Q1财报数据(图源:特斯拉)

净赚33亿美元,营收188亿美元!特斯拉是如何赚翻的

关于Q1毛利率增长的原因,特斯拉在财报电话会议纪要上提到四大原因,一是4680电池应用和生产规模提升降本;二是上海工厂成本低,出货占比提升;三是涨价传导原材料,价格上涨;四是弗里蒙特工厂的制造效率提升。

从特斯拉的解释上可以总结为:4680电池降低生产成本,全球供应链布局效果显著,另外还有上述没有提到的软件创新能力——通过OTA升级减少更换硬件的成本。

众所周知,特斯拉正在加快生产4680电池,据了解特斯拉已经生产了100万颗4680电池,并且在第一季度末交付。从特斯拉的财报上验证了这一点,财报显示特斯拉已经交付了第一批搭载4680电池的结构性电池组的车辆。

根据特斯拉此前的介绍,每kWh的4680电池可以降低56%成本,4680电池的量产对特斯拉的意义之一就是成本大幅降低。在财报说明会上,特斯拉提到,预计4680电池将在Q3、Q4开始量产,新的4680电池的pack结构将在下半年逐渐起量,其中柏林工厂将在今年年底切换至4680电池生产线,而Model Y/S将首先应用上4680电池。

在全球供应链布局方面,特斯拉在加利福利亚、柏林、德州、上海等地区均有整车工厂。从布局来看,加利福尼亚和德州的工厂主要是供应美国市场,上海工厂主要是供应中国市场,柏林工厂主要是欧洲市场。在今年3月,柏林工厂开始投产,德州奥斯汀工厂也投入使用,两个新工厂主要是生产新款Model 3和Model Y,其中奥斯汀工厂生产的是搭载4680电池的Model Y车型。

笔者认为这样的布局有两大积极影响:一是当部分地区陷入疫情压力时,可以保住另一地区的生产进度,不至于陷入满盘皆“停”的地步。从近期的上海疫情可以看出这样的影响,特斯拉暂时关闭了上海工厂和部分供应链,尽管影响了部分的产能,但柏林等其他工厂的生产仍能供应欧洲市场的需求。二是车型集中生产,带来规模效应。据了解,Model 3和Model Y的零部件有七成的通用率,这大大提高了特斯拉的议价能力以及毛利率。

相较比亚迪,特斯拉最大的优势之一就是其创新能力。特斯拉拥有更强的软件创新能力,在软件定义硬件的发展阶段,特斯拉通过OTA升级的方式驱动硬件。此前,电子发烧友网曾报道过特斯拉在4月初宣布召回13万辆进口及国产Model 3,召回原因是要对车辆的后电机逆变器进行升级,而升级方式正是通过OTA技术为相关车辆免费升级电机控制软件。

目前,尚不清楚OTA升级能解决多少逆变器存在的问题,但对于通过OTA技术就能解决的问题,确实比拆解13万辆Model 3的硬件要节省成本。毫无疑问,特斯拉通过软件技术构筑了护城河,例如通过升级全自动驾驶(FSD)测试版软件为车辆升级自动驾驶能力。

Q1净利润可达9亿!比亚迪紧追特斯拉,能否扭转“增收不增利”

特斯拉在今年第一季度创下新的营收规模、毛利率、净利润记录。在国内,作为新能源汽车行业的“种子选手”比亚迪同样可以打下完美的战绩,却一直苦于净利润过低。对于比亚迪来说,特斯拉便是其追赶的一号选手,提高毛利率刻不容缓。

比亚迪第一季度业绩预告显示,预计Q1实现归母净利润6.50亿元~9.50亿元。对于2021年“增收不增利”的比亚迪来说,该季度利润增长确实有明显的提升。为何同样是新能源汽车企业,特斯拉与比亚迪却有如此不同的业绩情况。

这涉及两家企业的定位、市场策略等各方面的因素。对于2021年的营收情况,比亚迪表示,“公司生产所需主要原材料包括钢材、塑胶及其他金属原材料,如锂、钴等,原材料价格的波动直接影响主营业务的生产成本,进而对经营业绩产生一定影响”。

但是,原因远远不止成本问题,比亚迪在2021年加大了研发投入(投入为106.27亿元,同比增长24.20%),同时还有营销等成本。此外,比亚迪新能源汽车品牌线多,在3月份之前还要兼顾燃油车。调涨整车售价只是权宜之计,并不足以填补不断增加的成本投入。

更为重要的是,比亚迪在近三年基本依靠政府补贴,2021年新能源补贴收入合计58.67亿元,其中政府补助约为22.63亿元。2018年至2020年的政府补贴为20.73亿元、14.84亿元和16.78亿元。当新能源汽车补贴红利退去,“裸泳”的比亚迪也就现身了。

接下来,比亚迪要靠什么撑起毛利率?面对长期的亏损,比亚迪选择停产全燃油车,全心投入新能源车市场。值得关注的是,比亚迪的刀片电池逐渐外供,合作的车企包括红旗、丰田等,业内分析师预计2022年比亚迪动力电池出货翻倍增长,超过 60Gwh.

电池是比亚迪的王牌,在今年比亚迪能不能通过战略调整,储能、光伏等业务的拓展提高公司的毛利率值得期待。

加时赛:新能源汽车厂商不止于汽车

当一家汽车厂商发展到有足够能力支撑其他业务发展时,新能源汽车就是他的起点。当下,智能汽车已经成为科技体现的场景之一,除了当代步工具,同时与储能也息息相关。从特斯拉的财报中看到,特斯拉太阳能装机量 48MW,同比减少 48%;储能业务装机量 846MWh,同比增长 90%;超充站建成3724 个,同比增长 38%;超充桩建成33657 个,同比增长37%,除了太阳能装机量同比下滑,其他储能均实现同比增长。

储能市场正在成为特斯拉的第二大成长曲线。从储能业务发展来看,特斯拉正构建起一个从光伏发电、储能,最后到电动车的清洁能源体系。外媒报道,特斯拉在近期公开了最新Megapack储能项目,容量高达360MWh,可为6万户家庭供电。

同样,对于比亚迪来说,储能市场也是未来的重要发展方向。可以看到比亚迪拓宽了其光伏业务,还进入了轨道交通和太阳能等储能市场。在投资版图上,比亚迪打造了明确的光伏版图,包括入股光伏企业阿特斯阳光电力集团、金石能源等。不过也正是由于比亚迪加大了对产业链的投资,因此在一定程度上拉低了净利润。未来,当投资有所回报时,比亚迪的业绩也将同步上升。

除了储能,汽车厂商未来又会该如何布局?在产业链上游,经历了严重元器件短缺的汽车厂商,对于供应链的把控尤为敏感。因为除了整车生产,加大对供应链的把控尤为重要。可以很明显地看到,特斯拉、比亚迪都在加大对电池领域的研发投入,而比亚迪更是开始研发车规级半导体。

在产业链下游,特斯拉曾表示将推出多款新车型,其中包括具备完全自动驾驶能力的Robotaxi,将于2024年量产。只不过马斯克并未提到更多的消息。汽车市场是否会迎来商业模式的变化,同时在“软件定义硬件”的发展阶段,比亚迪是否推出新的软件服务,而不仅仅只是打造硬件上的实力?

只不过在实现这些预期之前,特斯拉和比亚迪还得在元器件短缺的2022年,先实现150万辆汽车的销量目标。

-

日进3.3亿,年狂挣千亿的台积电,为何还涨价?2021-09-02 6467

-

比亚迪VS特斯拉:谁才是“全球新能源汽车一哥”2023-02-10 1880

-

深度解析:比亚迪上半年净利飙涨25倍2013-08-27 2005

-

比亚迪一季净利增六倍 站在新能源和SUV风口上2016-11-02 595

-

随着补贴退坡的持续 比亚迪三季报增收不增利2018-10-31 2590

-

京东方在LCD、OLED面板领域增收不增利面板价格大幅下跌是主要原因2018-11-01 2777

-

增收不增利,小米生态链企业云米究竟何处何从?2019-03-22 3470

-

LED显示屏企业增收不增利 产能过剩、补贴萎缩、成本上涨问题急需解决2019-12-09 1243

-

太龙照明增收不增利的问题何在?2021-03-01 2198

-

又一家LED企业增收不增利2021-03-02 2112

-

特斯拉停止与比亚迪合作?比亚迪回应2023-03-14 2397

-

多家公司一季报业绩大幅预增 澜起科技净利润预增9.65倍至11.17倍2024-04-11 1462

-

豪赚228.65亿!宁德时代上半年增利不增收,看好第三季度营收增长空间2024-08-01 4940

全部0条评论

快来发表一下你的评论吧 !