半导体企业东芯股份发布2021年报

电子说

描述

日前,东芯半导体股份有限公司发布了2021年年度报告,报告显示2021年营业收入为11亿元,同比增长44.62%,归属于上市公司股东的净资产为38亿元,总资产为42亿元。

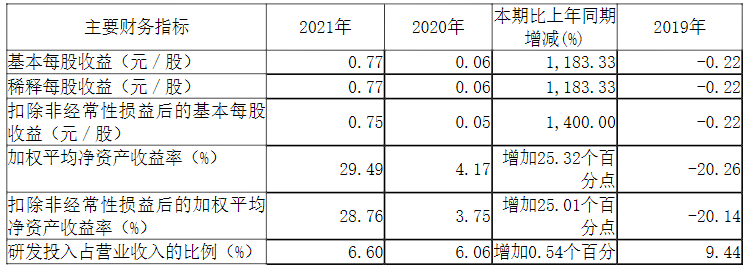

近三年主要会计数据和财务指标

(一)主要会计数据

(二)主要财务指标

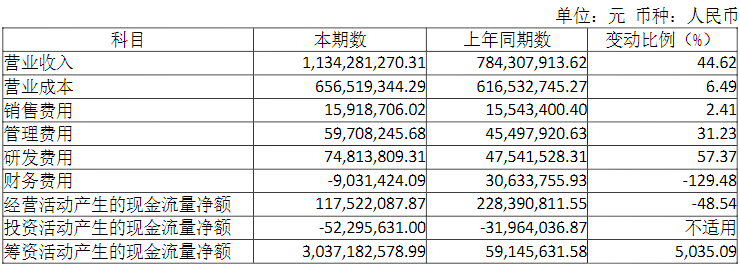

1.本报告期公司实现营业收入113,428.13万元,同比增长44.62%,主要系:(1)公司产品线不断丰富,对客户的导入陆续完成,产品逐步放量,销售规模有所扩大;(2)随着市场持续回暖,产品价格上涨。

2.本报告期公司实现归属于上市公司股东的净利润26,179.62万元,同比增长1240.27%,归属于上市公司股东的扣除非经常性损益的净利润25,526.61万元,同比增长1354.24%,主要系:(1)产品毛利率上升:随着销售规模逐步扩大,规模效应显现,同时公司在持续微缩制程及提高良率的同时对现有产品的结构进行持续优化,高附加值和高毛利率产品的销售占比提升,从而毛利率较上年同期有较大提升;(2)财务费用降低:上年同期受人民币升值幅度较大影响,汇兑损失较大,本报告期公司通过加强外汇管理降低汇兑损失。

3.报告期末,公司归属于上市公司股东的净资产382,025.27万元,较上期末增长661.91%,总资产417,842.80万元,较上期末增长450.68%,主要系报告期内公司完成首次公开发行股票增加了股本及资本公积,以及报告期内净利润实现较大增长所致。

4.本报告期经营活动产生的现金流量净额为11,752.21万元,同期减少48.54%,主要系:(1)国内公司出口业务减少导致退税金额减少,(2)为提升晶圆厂产能支付保证金增加。

5.报告期,公司基本每股收益及稀释每股收益0.77元/股,较上年同期增长1183.33%,扣除非经常性损益后的基本每股收益0.75元/股,较上年同期增长1400.00%,主要系本报告期净利润实现较大增长以及报告期末总股本较报告期初增加所致。

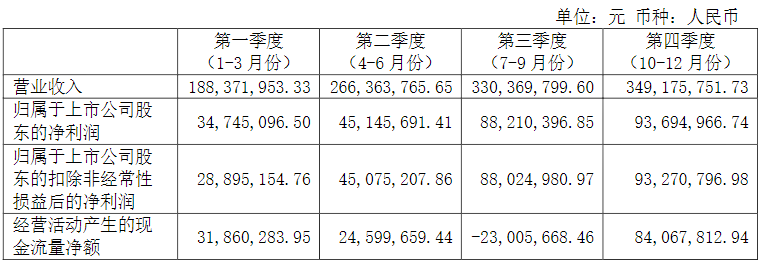

2021年分季度主要财务数据

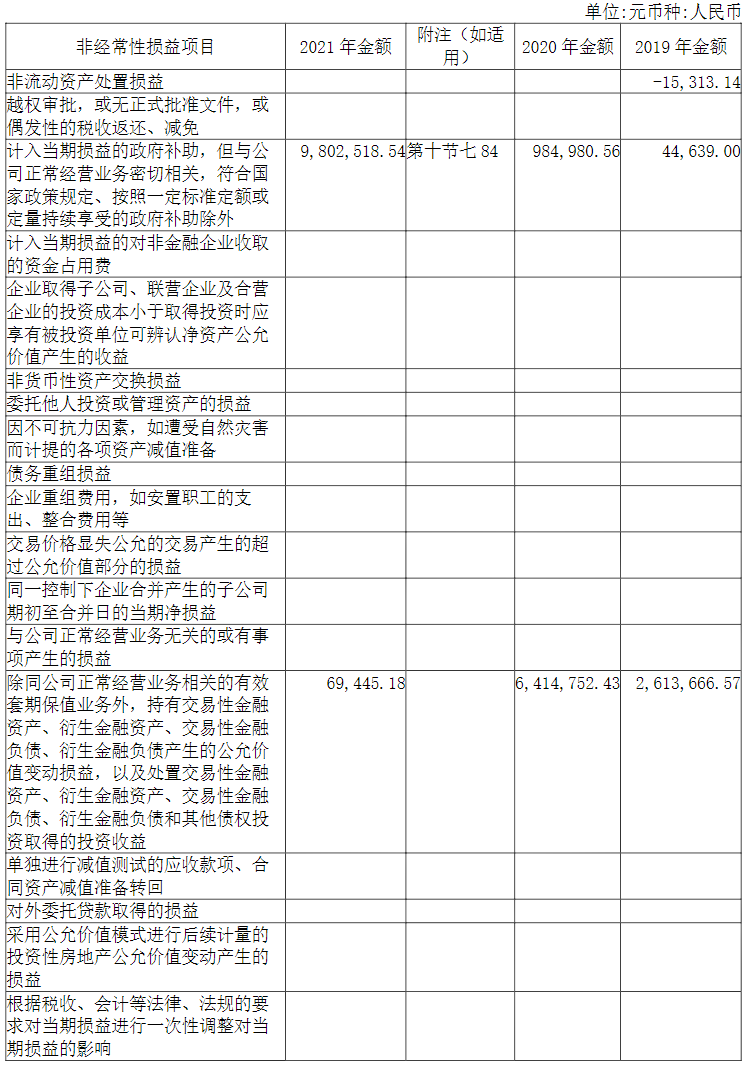

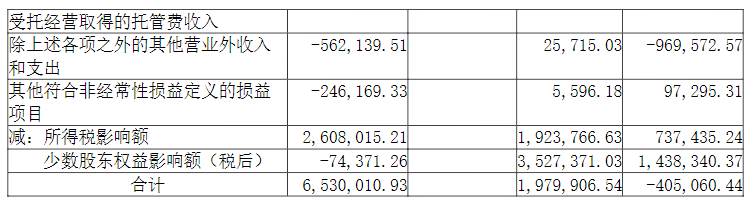

非经常性损益项目和金额

采用公允价值计量的项目

核心技术与研发进展

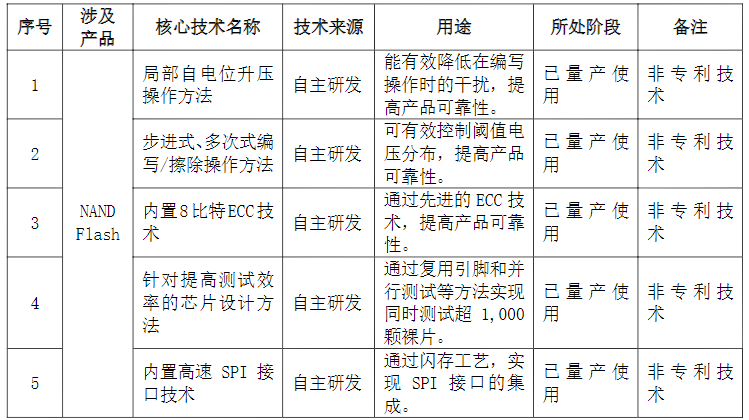

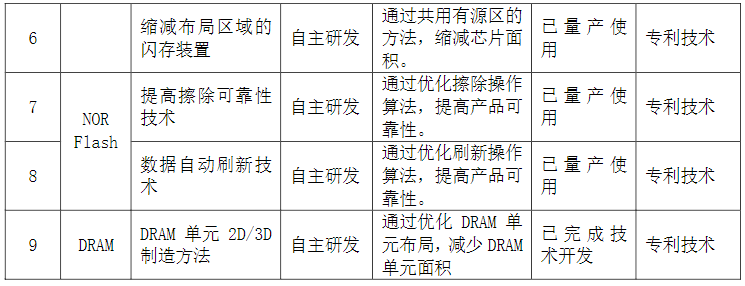

1.核心技术及其先进性以及报告期内的变化情况

公司核心技术来源均为自主研发。经过多年的技术积累和研发投入,公司在NAND、NOR、DRAM等存储芯片的设计核心环节都拥有了自主研发能力与核心技术,主要产品核心技术情况如下:

2.报告期内获得的研发成果

报告期内,申请专利2项(其中发明专利2项),公司获得专利授权3项(其中发明专利3项);申请集成电路布图设计权26项,获得集成电路布图设计权14项;申请注册商标3项,获得注册商标1项。截至报告期末,公司拥有境内外有效专利78项、软件著作权13项、集成电路布图设计权48项、注册商标9项。截至报告期末,公司累计申请境内外专利87项,获得专利授权69项,专利涉及NAND、NOR、DRAM等存储芯片的设计核心环节,公司技术实力不断提升。报告期内获得的知识产权列表

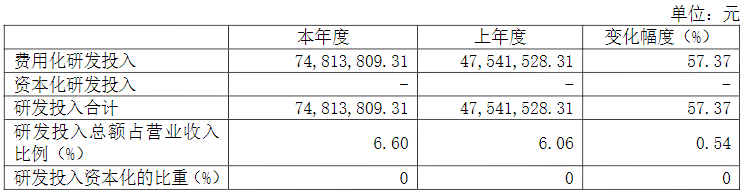

3.研发投入情况表

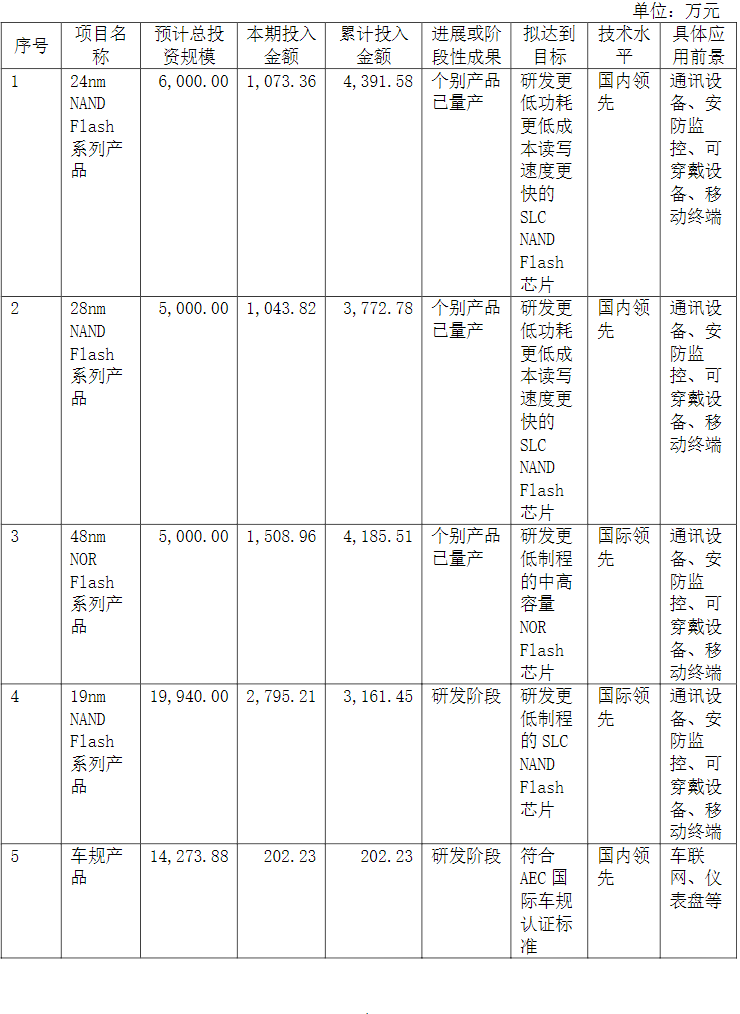

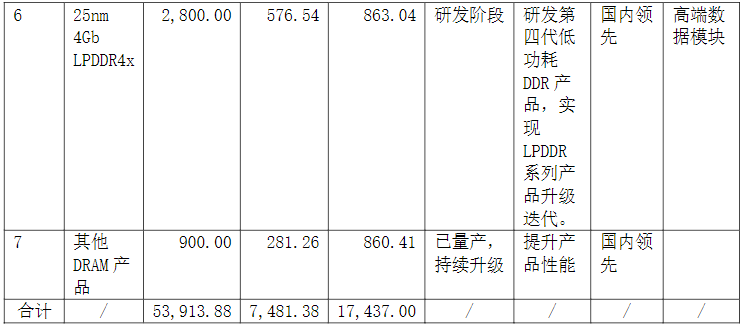

4.在研项目情况

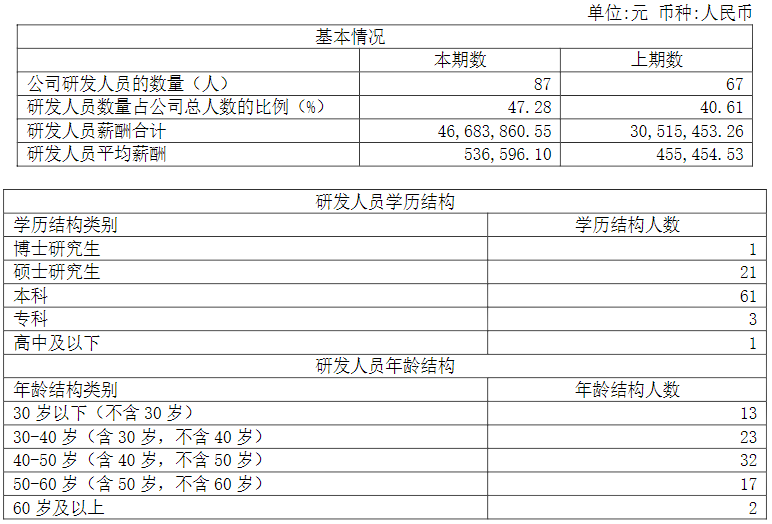

5.研发人员情况

报告期内主要经营情况

报告期内,公司实现营业收入113,428.13万元,较上年同期增长44.62%;归属于上市公司股东的净利润26,179.62万元,较上年同期增长1240.27%,归属于上市公司股东的扣除非经常性损益的净利润25,526.61万元,较上年同期增长1354.24%。

(一)主营业务分析

1.利润表及现金流量表相关科目变动分析表

营业收入变动原因说明:本报告期公司实现营业收入113,428.13万元,同比增长44.62%,主要系:(1)随着公司产品线不断丰富,对客户的导入陆续完成,产品逐步放量,销售规模有所扩大;(2)随着市场持续回暖,产品价格上涨。

管理费用变动原因说明:本期公司完成科创板上市相关服务费增加,同时管理人员薪酬增长。财务费用变动原因说明:受美元对人民币汇率波动影响,上年汇兑损失较大,本期通过加强外汇管理降低风险,提高收益。

研发费用变动原因说明:本期随着公司研发项目的逐步展开,研发人员、研发设备等均较上期有所增加。

经营活动产生的现金流量净额变动原因说明:本期(1)国内公司出口业务减少导致退税金额减少,(2)公司为提升晶圆厂产能支付保证金增加。

投资活动产生的现金流量净额变动原因说明:本期增加研发、生产设备等固定资产投入。

筹资活动产生的现金流量净额变动原因说明:本期公司首发上市募集资金增加。

2.收入和成本分析

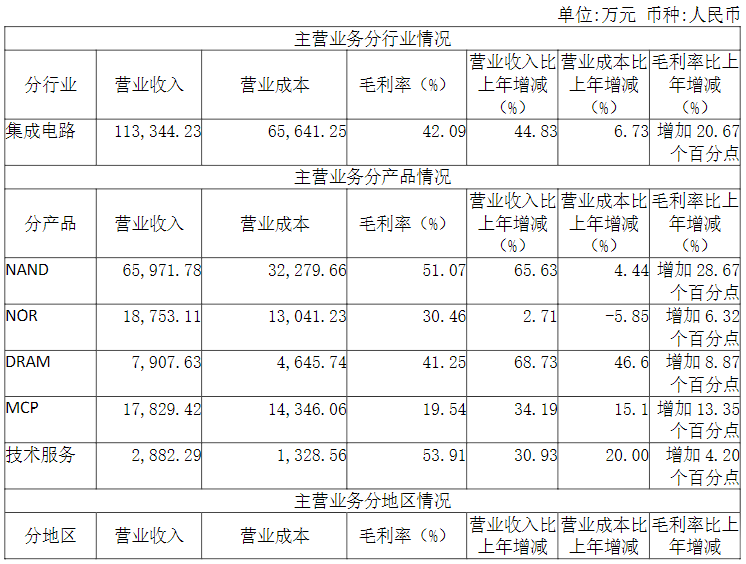

2021年度,公司主营业务收入113,344.23万元,比去年同期增长44.83%,主要系2021年全球半导体行业持续回暖,行业整体的景气度较高,公司产品对应的市场需求旺盛,产品价格上涨。随着公司产品线不断丰富,对客户导入陆续完成,产品逐步放量,销售规模有所扩大,其中通讯、工业等领域增长尤其明显。

2021年度,公司主营业务成本65,641.25万元,比上年同期增长6.73%,主要系销售规模和采购成本增长。

2021年度,公司随着销售规模扩大,规模效应显现,同时公司在持续微缩制程及提高良率的同时对现有产品的结构进行持续优化,高附加值和高毛利率产品的销售占比提升,从而2021年毛利率为42.09%,较上年同期上升20.67个百分点。

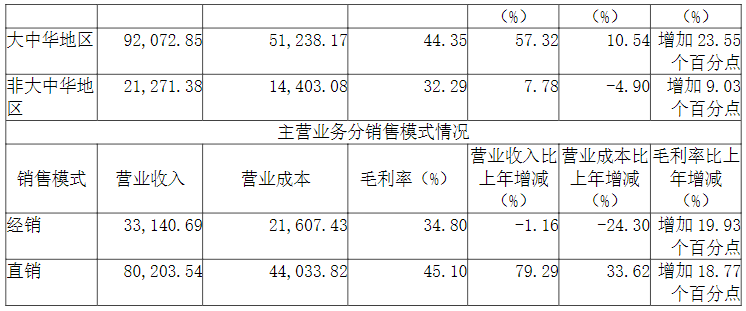

(1)。主营业务分行业、分产品、分地区、分销售模式情况

主营业务分行业、分产品、分地区、分销售模式情况的说明

①从产品来看,2021年度公司NAND产品收入同比增长65.63%,毛利率增加28.67个百分点,公司经过多年发展,品牌知名度和产品得到客户的广泛认可,公司NAND产品在国内的市场地位日趋凸显,销售规模和盈利能力逐步提升,同时DRAM、MCP和技术服务比去年同期也分别增长了68.73%、34.19%和30.93%

②从地区来看,随着国际贸易摩擦,公司紧抓存储芯片国产替代的机遇,深耕本土市场,2021年度大中华地区营业收入为92,072.85万元,同比增长57.32%。

(2)。产销量情况分析表

产销量情况说明

①2021年度,公司的整体产销率为99.40%,其中NAND的产销率为83.98%,NOR的产销率为109.15%,DRAM为151.98%。公司的NAND产品在销售规模扩大的同时,针对下游应用需求旺盛的情况积极与产业链合作扩大产能,增加备货。2021年公司MCP产品收入增加,消化之前DRAM库存。

②2021年公司产品的整体产量、销量的颗粒数与上年基本相当,但2021年中大容量的NAND产品产量和销量占比较上年均有大幅上升,公司实际产能和销售规模较上年有一定提升。

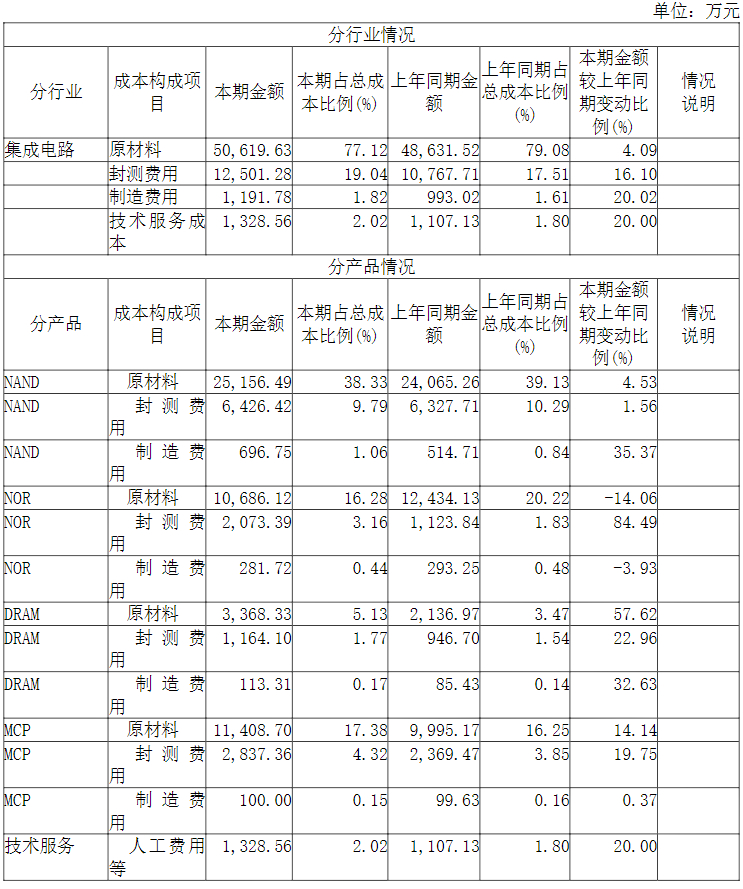

(3)。成本分析表

来源:东芯股份官网

-

工业电气企业天正电气发布2021年报2022-05-12 1581

-

通用动力产品和系统匹配解决方案企业隆鑫通用发布2021年报2022-05-11 1503

-

连接器及屏蔽罩研发生产企业徕木股份发布2021年报2022-05-10 3447

-

工业无人机企业纵横股份发布2021年报2022-05-09 2358

-

芯片设计企业聚辰半导体发布2021年报2022-05-07 2318

-

大数据企业ST中昌发布2021年报2022-05-05 2701

-

存储芯片领先企业东芯半导体2021年业绩暴涨2022-04-26 3878

-

宁德时代发布2021年年报2022-04-22 3085

-

韦尔股份2021年报正式发布 半导体设计收入达200亿2022-04-19 4512

-

GE发布2021年年报2022-03-31 5782

-

芯原发布2020年年报,半导体IP授权业务快速增长2021-03-30 5608

全部0条评论

快来发表一下你的评论吧 !