光纤通信接入设备企业瑞斯康达发布2021年报

电子说

描述

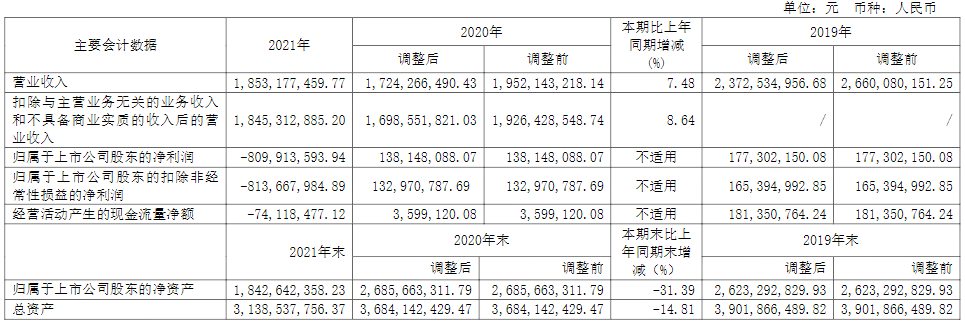

光纤通信接入设备企业瑞斯康达科技发展股份有限公司发布了2021年度报告,报告显示,瑞斯康达2021年营业收入18.53亿元,同比增长7.48%,归属于上市公司股东的净利润为-8.1亿元,同比增长8.64%,总资产为31.39亿元,具体内容如下。

近三年主要会计数据和财务指标

(一)主要会计数据

(二)主要财务指标

报告期末公司前三年主要会计数据和财务指标的说明

√适用 □不适用

2021年,公司归属于上市公司股东的净利润为-8.10亿元,主要是由于全资子公司深蓝迅通前期所从事的专网通信业务涉及的应收账款和其他应收款及存货计提大额减值准备,以及芯片等关键原材料成本上涨和供应周期延长影响所致。

公司重新梳理了2019年度和2020年度专网通信业务相关的收入确认方法,将其中公司虽承担存货风险和价格风险但对供应商没有选择权的专网通信业务的收入方法,按《企业会计准则第14号——收入》的有关规定由总额法调整为净额法核算,并追溯调整了公司2019年度、2020年度合并利润表中的营业收入及营业成本项目。上述调整不影响公司2019年度、2020年度归属于上市公司股东的净利润,对公司整体财务状况未造成重大影响。具体内容详见在上海证券交易所网站(www.sse.com.cn)披露的《关于会计差错更正的公告》。(公告编号:2022-016)

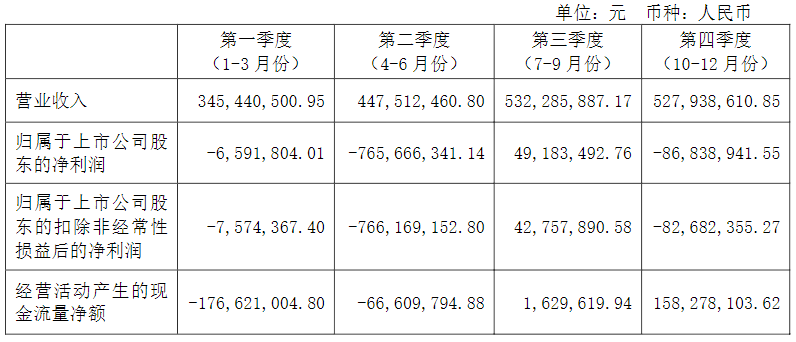

2021年分季度主要财务数据

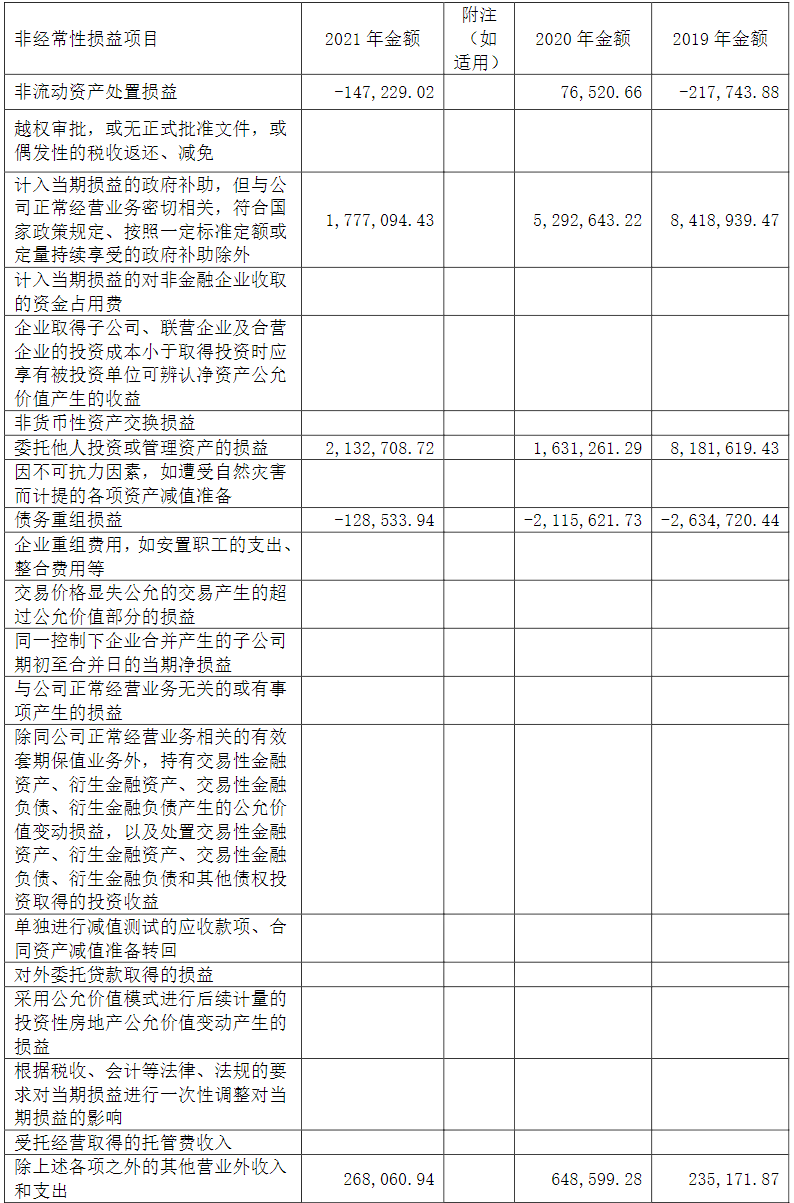

非经常性损益项目和金额

√适用 □不适用

单位:元 币种:人民币

将《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益项目的情况说明

√适用 □不适用

报告期内主要经营情况

报告期内,公司实现营业收入人民币185,317.75万元,较上年同期增长7.48%;实现归属于上市公司股东的净利润人民币-80,991.36万元;截至报告期末,公司总资产为313,853.78万元,较上年末减少14.81%;归属于上市公司股东的净资产为184,264.24万元,较上年末减少31.39%。

(一)主营业务分析

1.利润表及现金流量表相关科目变动分析表

投资活动产生的现金流量净额变动原因说明:投资活动产生的现金流量净额比上年同期减少38.89%,主要是由于报告期内投资活动增加所致。

筹资活动产生的现金流量净额变动原因说明:筹资活动产生的现金流量净额比上年同期增长62.47%,主要是由于报告期内筹资活动收款增加所致。

本期公司业务类型、利润构成或利润来源发生重大变动的详细说明

□适用 √不适用

2.收入和成本分析

√适用 □不适用

2021年年度报告13/ 191报告期内,公司实现营业总收入人民币18.53亿元,较上年同期增加7.48 %;营业成本为人民币11.48亿元,较上年同期增加25.01%。

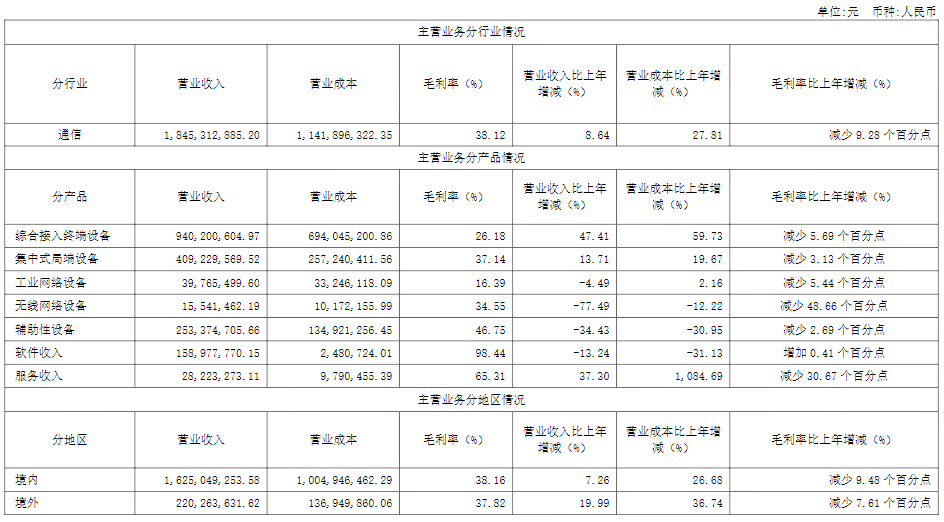

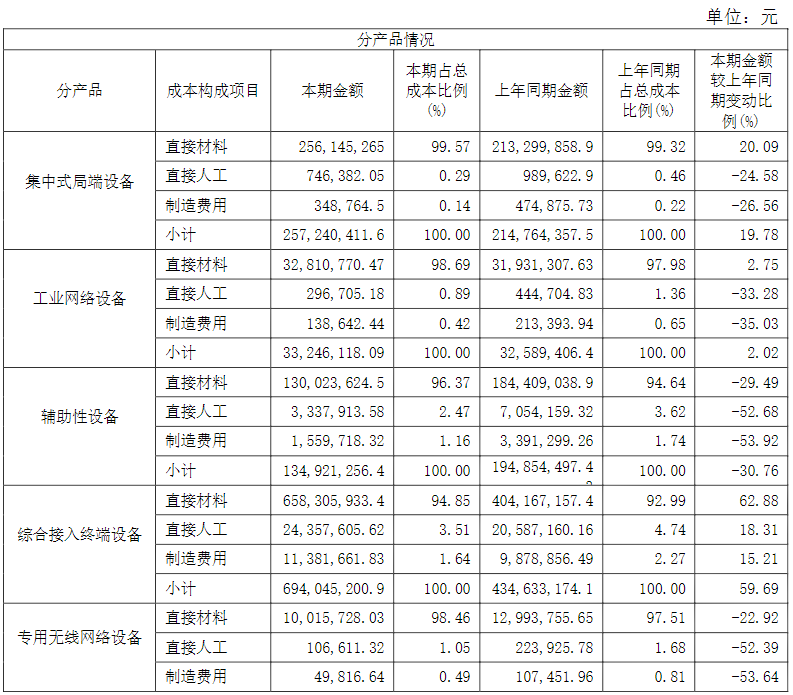

(1)。主营业务分行业、分产品、分地区情况

主营业务分行业、分产品、分地区情况的说明:

分行业情况说明:整体毛利率下滑主要系本报告期材料成本增加,且营业成本增幅超过营业收入增幅所致。

综合接入终端设备业务:收入报告期内大幅增长,主要系10GPON+WiFi6产品在中国电信天翼网关4.0集采中标入围,取得接入OTN和政企网关等产品规模部署,宽带业务政企和家庭终端出货规模再创新高所致。

无线网络设备业务:收入报告期内下降77.49%,主要因为全资子公司深蓝迅通所从事的专网通信业务停止开展所致。

海外业务:公司在海外市场持续战略聚焦,移动回程、专线承载和POP部署等重点业务实现快速发展,积极抓住分组网络升级机会实现收入大幅增长。

(2)。产销量情况分析表

□适用 √不适用

(3)。重大采购合同、重大销售合同的履行情况

□适用 √不适用

(4)。成本分析表

(5)。报告期主要子公司股权变动导致合并范围变化

□适用 √不适用

(6)。公司报告期内业务、产品或服务发生重大变化或调整有关情况

□适用 √不适用

(7)。主要销售客户及主要供应商情况

A.公司主要销售客户情况

前五名客户销售额50,056.70万元,占年度销售总额27.01%;其中前五名客户销售额中关联方销售额0万元,占年度销售总额0%。

报告期内向单个客户的销售比例超过总额的50%、前5名客户中存在新增客户的或严重依赖于少数客户的情形

□适用 √不适用

B.公司主要供应商情况

前五名供应商采购额59,354.53万元,占年度采购总额46.70%;其中前五名供应商采购额中关联方采购额0万元,占年度采购总额0%。

报告期内向单个供应商的采购比例超过总额的50%、前5名供应商中存在新增供应商的或严重依赖于少数供应商的情形

□适用 √不适用

其他说明

无

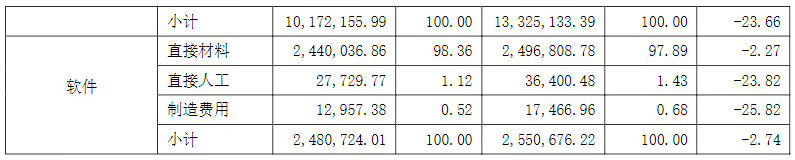

3.费用

√适用 □不适用

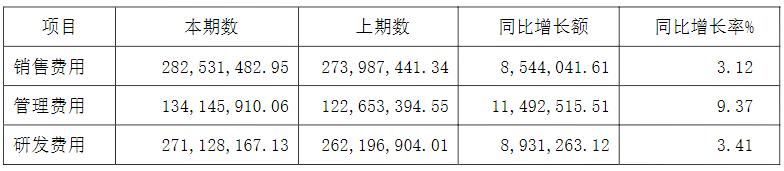

4.研发投入

(1)。研发投入情况表

√适用 □不适用

(2)。研发人员情况表

√适用 □不适用

(3)。情况说明

□适用 √不适用

(4)。研发人员构成发生重大变化的原因及对公司未来发展的影响

□适用 √不适用

5.现金流

√适用 □不适用

(二)非主营业务导致利润重大变化的说明

√适用 □不适用

全资子公司北京深蓝迅通科技有限公司前期所从事的专网通信业务,在报告期内出现了客户付款逾期和供应商供货逾期的集中违约行为,相关应收账款和预付货款存在无法收回、存货无法足额变现的风险。

针对上述经营风险,公司结合专网业务实际情况和相关诉讼进展,基于谨慎性的原则,并经过严格的减值测试程序,报告期内计提与专网业务相关的应收账款和其他应收款预期信用减值准备共计人民币43,710.84万元,计提存货跌价准备人民币41,463.69万元,合计计提人民币85,174.53万元的减值损失。扣除本期转回前期按照账龄组合计提的金额后,本报告期因专网通信业务发生的资产和信用减值损失共减少本期归属与上市公司股东的净利润为人民币83,716.34万元。

截至报告期末,子公司深蓝迅通专网通讯业务所涉及的应收账款、其他应收款和存货的账面价值余额仅为人民币137.40万元,且相关专网通讯业务自本报告期初已全部停止,因此未来不会对公司的经营业绩形成新的负面影响。

来源:瑞斯康达官网

-

光纤通信接入设备企业瑞斯康达发布2022第一季度报告2022-06-30 1681

-

物联网接入通信产品和服务企业有方科技发布2021年报2022-05-13 2816

-

工业机器人系统集成企业派斯林发布2021年报2022-05-10 3105

-

光纤通信及电力传输企业中天科技发布2021年报2022-05-09 2145

-

宁德时代发布2021年年报2022-04-22 3084

-

韦尔股份2021年报正式发布 半导体设计收入达200亿2022-04-19 4512

-

GE发布2021年年报2022-03-31 5773

-

解析光纤通信技术2016-08-05 5025

-

光纤接入技术与光纤通信技术的发展2012-11-29 2784

-

光纤通信原理教程2009-12-12 6676

-

光纤通信技术介绍2009-11-19 6548

全部0条评论

快来发表一下你的评论吧 !