电子元器件研发生产企业泰晶科技发布2021年报

电子说

描述

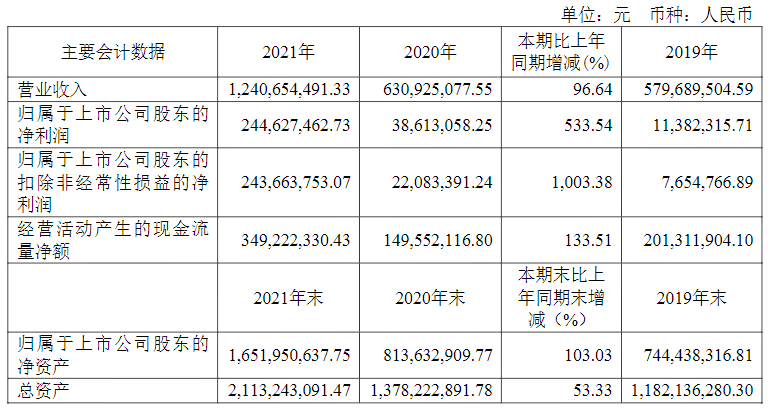

电子元器件研发生产企业泰晶科技股份有限公司发布了2021年年度报告,报告显示,泰晶科技2021年营业收入为12.41亿元,同比增长96.64%,归属于上市公司股东的净利润为2.45亿元,同比增长533.54%,总资产为21.13亿元,具体内容如下。

近三年主要会计数据和财务指标

(一)主要会计数据

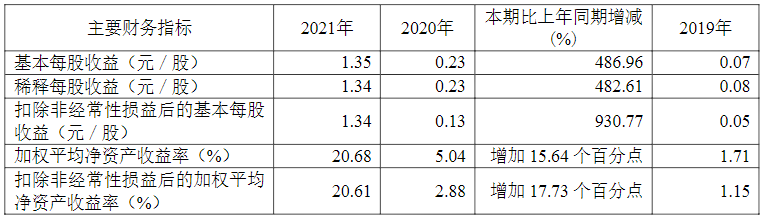

(二)主要财务指标

报告期末公司前三年主要会计数据和财务指标的说明

√适用 □不适用

1、营业收入本期较上年同期同比增长96.64%,主要是报告期内公司所处行业持续向好,公司实施定增项目,SMD系列产品销量、售价增长所致。

2、归属于上市公司股东的净利润和归属于上市公司股东的扣除非经常性损益的净利润本期较上年同期分别增长533.54%和1,003.38%,主要是报告期内公司产品收入和毛利率增长所致。

3、经营活动产生的现金流量净额本期较上年同期同比增长133.51%,主要是报告期内公司销售收入增加、客户回款增加所致。

4、归属于上市公司股东的净资产本期末较上年度末增长103.03%,主要是报告期内公司实施定增项目及利润增加所致。

5、总资产本期末较上期末增长53.33%,主要是报告期内公司实施定增项目及固定资产增加所致。

6、基本每股收益、稀释每股收益和扣非后的基本每股收益本期较上年同期分别增长486.96%、482.61%和930.77%,主要是报告期内公司净利润增长较高所致。

7、加权平均净资产收益率和扣除非经常性损益后的加权平均净资产收益率本期较上年同期分别增加15.64个百分点和17.73个百分点,主要是报告期内公司产品毛利率增长,收益增长所致。

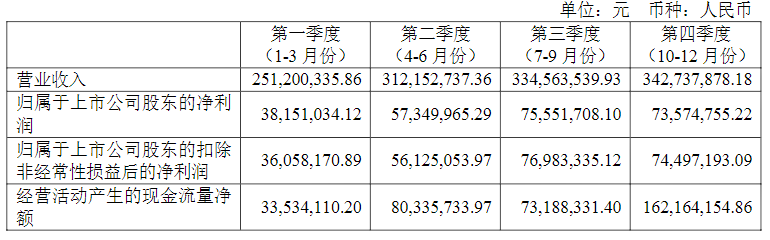

2021年分季度主要财务数据

季度数据与已披露定期报告数据差异说明

□适用 √不适用

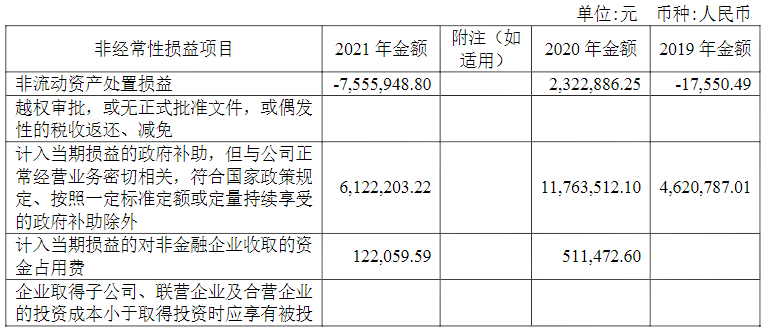

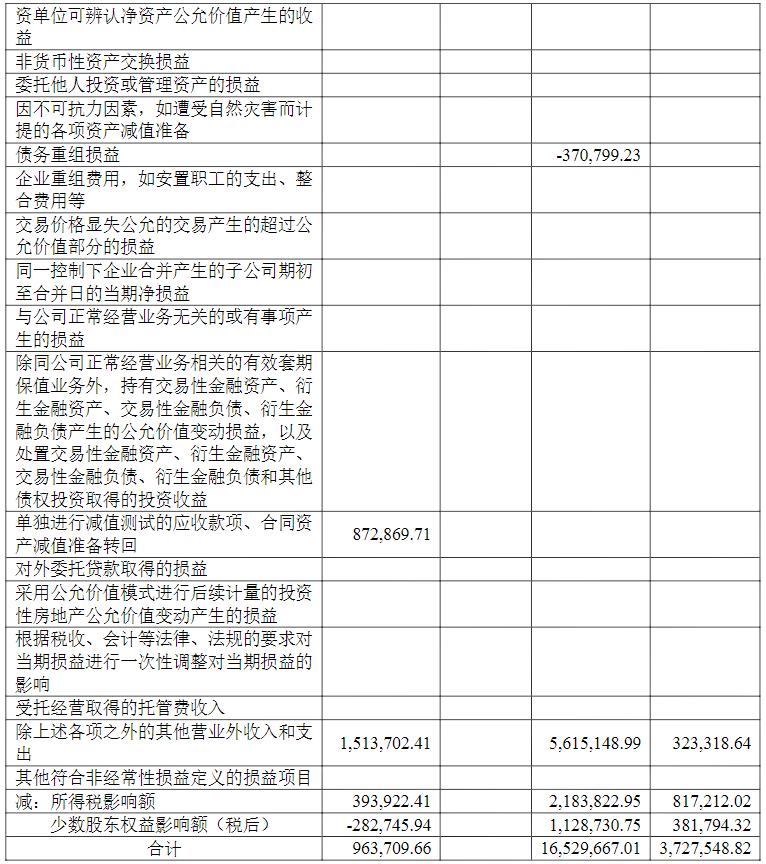

十、非经常性损益项目和金额

√适用 □不适用

报告期内主要经营情况

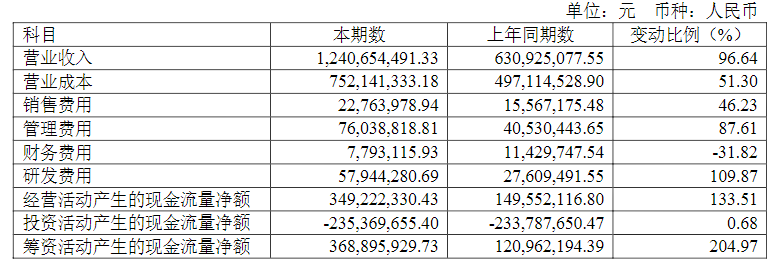

报告期内,公司实现营业收入124,065.45万元,较上年同期增长96.64%;实现利润总额28,739.88万元,较上年同期上升553.66%;实现净利润24,880.01万元,较上年同期上升524.68%;归属于母公司的净利润24,462.75万元,较上年同期上升533.54%。

(一)主营业务分析

1.利润表及现金流量表相关科目变动分析表

营业收入变动原因说明:主要是报告期内公司所处电子元器件行业持续向好,公司实施定增项目,SMD系列产品销量、售价增长所致。

营业成本变动原因说明:主要是报告期内公司所处电子元器件行业持续向好,公司实施定增项目,SMD系列产品销量增长,营业成本相应增加所致。

销售费用变动原因说明:主要是报告期内公司销售人员薪酬、股权激励费用增加所致。

管理费用变动原因说明:主要是报告期内公司管理人员薪酬、股权激励费用增加所致。

财务费用变动原因说明:主要是报告期内利息收入增长与汇兑损失减少所致。

研发费用变动原因说明:主要是报告期内公司开展新研发项目,研发材料、人员薪酬、股权激励费增加所致。

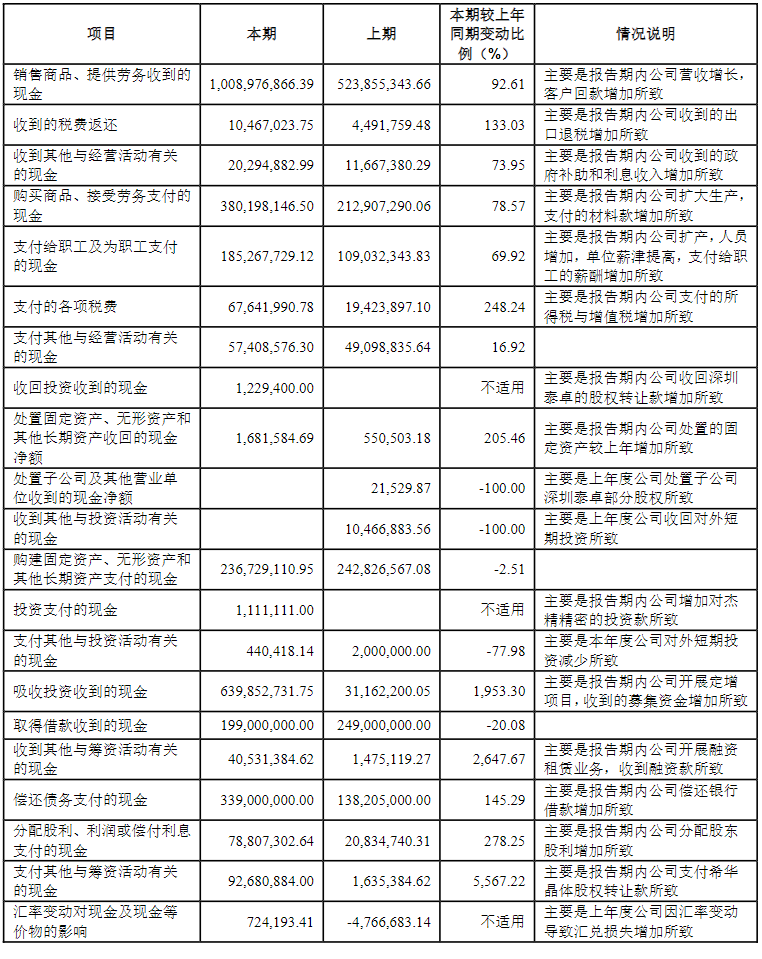

经营活动产生的现金流量净额变动原因说明:主要是报告期内公司营收及客户回款增加所致。

筹资活动产生的现金流量净额变动原因说明:主要是报告期内公司开展定增项目,收到募集资金增加所致。

本期公司业务类型、利润构成或利润来源发生重大变动的详细说明

□适用 √不适用

2.收入和成本分析

√适用 □不适用

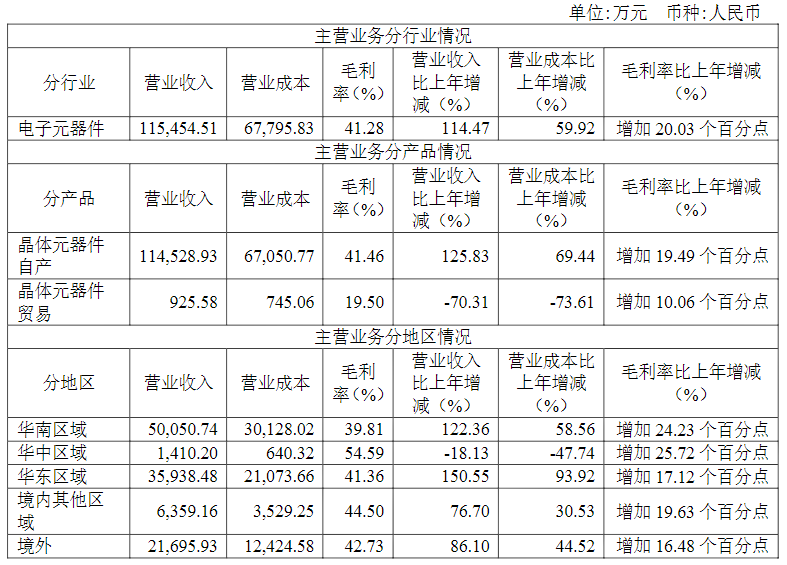

报告期内,公司实现营业收入124,065.45万元,较上年同期增长96.64%,其中主营业务收入115,454.51万元,较上年同期增长114.47%;主营业务成本67,795.83万元,较上年同期增长59.92%。

主营业务收入中,晶体元器件自产114,528.93万元,其中TF系列:15,018.61万元,占比13.01%,SMD系列98,042.38万元,占比84.92%,S系列晶体谐振器1,467.94万元,占比1.27%,晶体元器件贸易925.58万元,占比0.80%。SMD系列产品在主营业务收入中的比重进一步提高,占主营业务收入比例为84.92%,较上年占主营业务收入比重75.32%增加9.60%。

其他业务收入8,610.94万元,较上年同期下降7.01%;其他业务成本7,418.30万元,较上年同期增加1.39%。

(1)。主营业务分行业、分产品、分地区、分销售模式情况

主营业务分行业、分产品、分地区、分销售模式情况的说明

1、公司主营业务是石英晶体元器件的生产和销售,报告期内,公司把握市场机遇,加强半导体光刻工艺核心技术开发应用,扩大光刻核心产品产能投放,盈利能力得到增长。主营业务收入同比增加114.47%,其中自产SMD片式产品销售收入同比增长141.80%,SMD片式中kHz系列产品(光刻晶体)营收同比增长393.71%。

报告期内公司主营业务毛利率为41.28%,比上年同期增长20.03个百分点,主要因素为报告期内,公司自产SMD片式产品销售价格增长、高附加值产品产量提升、产品结构优化所致,SMD片式产品毛利率比上年同期增长18.72个百分点。

2、报告期内,公司加速客户导入,提升品牌效应,各区域产品收入均有不同程度增减,以上海为龙头的长三角区域和以深圳为龙头的珠三角区域以及境外销售收入占比较高。

报告期内,华南区域主营业务收入较上年同期增长122.36%,营收占主营收入比重为43.35%;华东区域主营业务收入较上年同期增长150.55%,营收占主营收入比重为31.13%;境外区域主营业务收入较上年同期增长86.10%,营收占主营收入比重为18.79%。

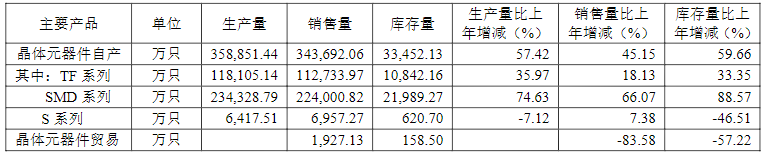

(2)。产销量情况分析表

√适用 □不适用

产销量情况说明

1、报告期内,电子元器件行业持续向好,公司扩大产能投放,TF系列产品生产量同比增长35.97%,销量同比增长18.13%;SMD系列产品生产量同比增长74.63%,销量同比增长66.07%。(注:公司自产TF-104晶体原为自产自用半成品,本期对外销售,重分类TF系列主营业务产品;TF系列生产量含自产自用)

2、晶体元器件贸易销量同比下降83.58%,主要是本报告期内公司优化产品结构,立足工艺技术,加强自制产品业务,使得贸易业务减少所致。

(3)。重大采购合同、重大销售合同的履行情况

□适用 √不适用

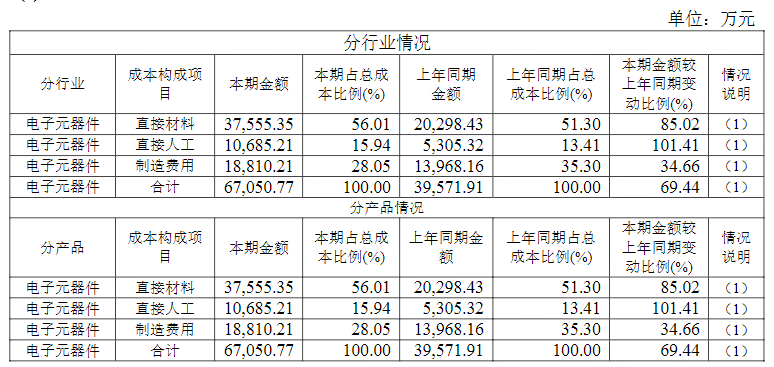

(4)。成本分析表

成本分析其他情况说明

注:(1)报告期内,公司主营业务成本构成项目中材料成本占比56.01%,较上年同期增长4.71个百分点,主要是本期主材成本增长所致;人工成本占比15.94%,较上年同期增长2.53个百分点,主要是本期人员薪酬增加所致;制造费用占比28.05%,较上年同期下降7.25个百分点,主要是本期产量增加,单位产品分摊折旧等固定成本减少所致;公司主营业务成本金额较上年同期增长69.44%,主要是报告期内公司扩产,SMD系列产品成本增长所致。

(5)。报告期主要子公司股权变动导致合并范围变化

√适用 □不适用

请详见“第十节财务报告”之“附注八、合并范围的变更”。

(6)。公司报告期内业务、产品或服务发生重大变化或调整有关情况

□适用 √不适用

(7)。主要销售客户及主要供应商情况

A.公司主要销售客户情况前五名客户销售额27,085.29万元,占年度销售总额21.83%;其中前五名客户销售额中关联方销售额13,764.94万元,占年度销售总额11.09%。

报告期内向单个客户的销售比例超过总额的50%、前5名客户中存在新增客户的或严重依赖于少数客户的情形

□适用 √不适用

B.公司主要供应商情况前五名供应商采购额29,676.78万元,占年度采购总额57.71%;其中前五名供应商采购额中关联方采购额9,489.94万元,占年度采购总额18.46%。

报告期内向单个供应商的采购比例超过总额的50%、前5名供应商中存在新增供应商的或严重依赖于少数供应商的情形

□适用 √不适用

其他说明

无

3.费用

√适用 □不适用

4.研发投入

(1)。研发投入情况表

√适用 □不适用

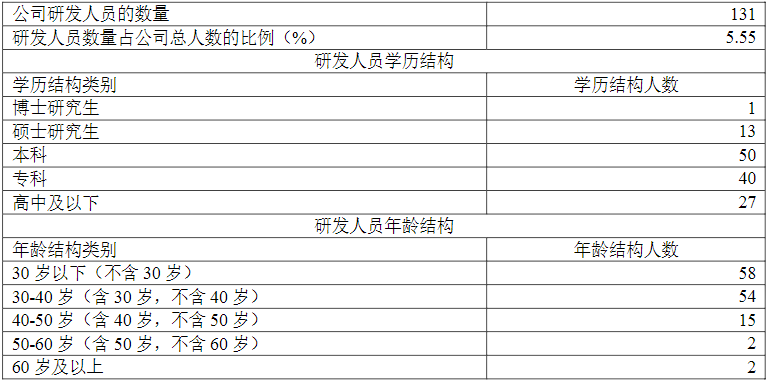

(2)。研发人员情况表

√适用 □不适用

(2)。研发人员情况表

√适用 □不适用

(3)。情况说明

√适用 □不适用

2021年,公司投入研发费用5,794.43万元,主要用于开发更微型、更高频、更精准、更稳定的产品,同时以光刻技术为基础,进一步优化光刻工艺流程,持续精进石英晶片技术,提高产品的质量和多样性,重点在以下方面取得成效:

1)车规级晶片研发;

2)大尺寸AT-wafer片研发;

3)超微型晶体产品研发;

4)超高频(76.8MHz、80MHz、96MHz、125MHz)产品研发;

5)有源TCXO、OCXO产线产品研发;

截止到2021年12月31日,集团公司拥有有效知识产权138件(其中发明12件,实用新型119件,外观设计2件,计算机软件著作权3件,注册商标2件)。

(4)。研发人员构成发生重大变化的原因及对公司未来发展的影响

□适用 √不适用

5.现金流

√适用 □不适用

单位:元

(二)非主营业务导致利润重大变化的说明

□适用 √不适用

来源:泰晶科技官网

- 相关推荐

- 热点推荐

- 电子元器件

-

一图看懂闻泰科技2023年年报和2024年一季报2024-04-23 1566

-

电子元器件及其设备研发生产企业泰晶科技发布2022第一季度报告2022-06-10 1955

-

汽车动力控制系统研发企业菱电电控发布2021年报2022-05-13 1561

-

电力电子产品研发和生产企业宏微科技发布2021年报2022-05-11 2222

-

电驱系统研发制造企业八方股份发布2021年报2022-05-10 1556

-

IC芯片及5G基站元器件制造企业深科达发布2021年报2022-05-06 2558

-

大数据企业ST中昌发布2021年报2022-05-05 2701

-

宁德时代发布2021年年报2022-04-22 3080

-

韦尔股份2021年报正式发布 半导体设计收入达200亿2022-04-19 4505

-

GE发布2021年年报2022-03-31 5768

全部0条评论

快来发表一下你的评论吧 !