光伏电池供应商爱旭股份发布2021年报

电子说

描述

光伏电池供应商上海爱旭新能源股份有限公司发布了2021年报,具体内容如下。

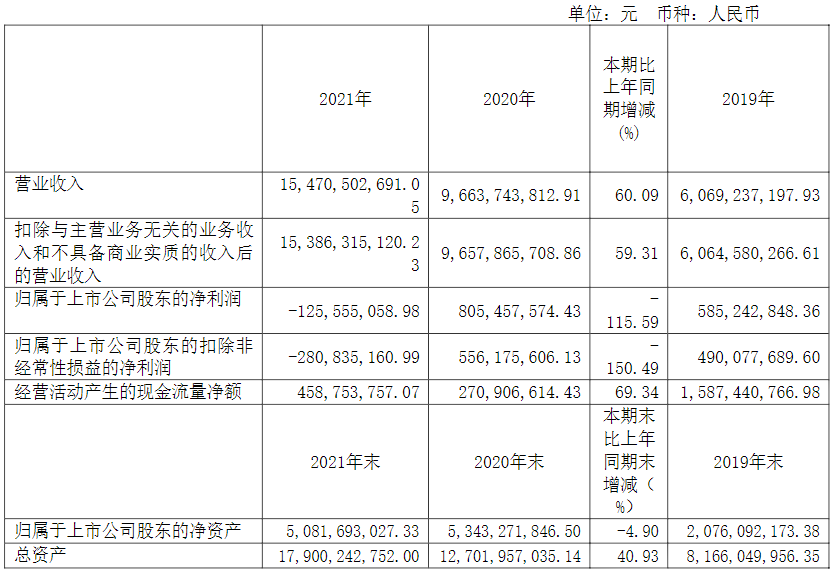

近三年主要会计数据和财务指标

(一)主要会计数据

(二)主要财务指标

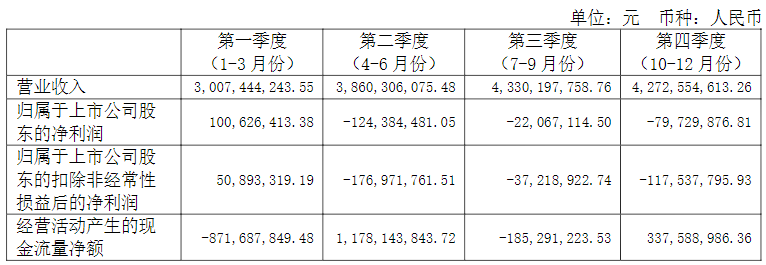

2021年分季度主要财务数据

季度数据与已披露定期报告数据差异说明

□适用√不适用

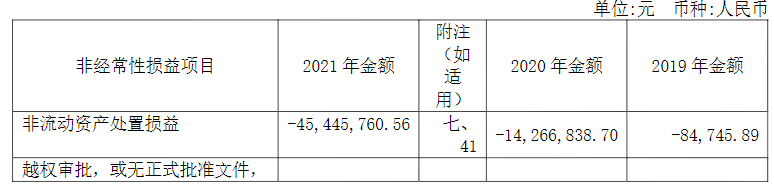

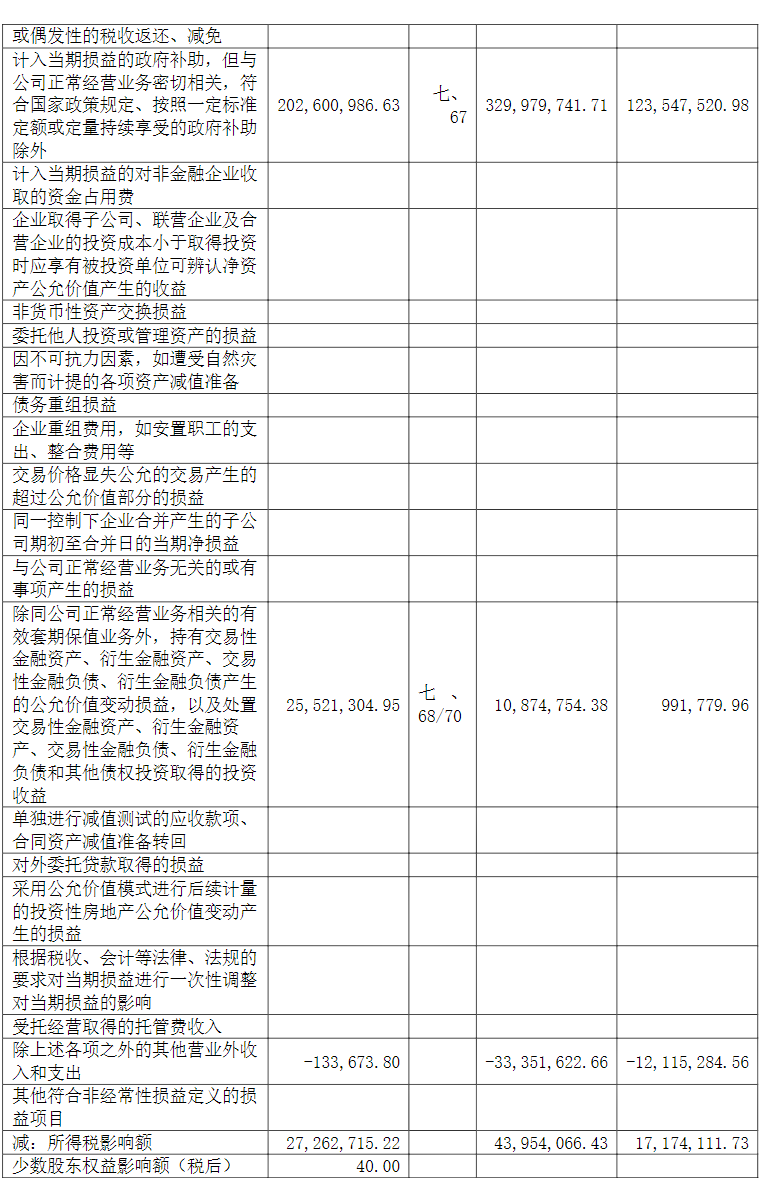

非经常性损益项目和金额

√适用□不适用

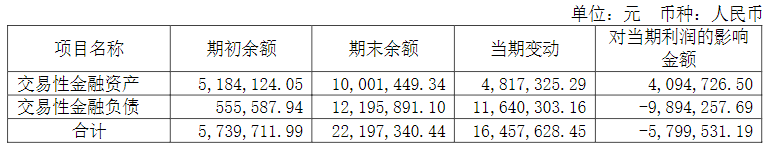

采用公允价值计量的项目

报告期内核心竞争力分析

√适用□不适用

1、拥有全球领先的研发创新能力,以技术变革推动行业进步

公司持续深耕太阳能电池领域12年,积累了雄厚的技术实力,在光伏电池环节处于技术领先地位。2017年推出“管式PERC电池技术”、2018年推出“管式双面PERC电池”、2019年率先量产166mm尺寸电池、2020年全球首发大尺寸电池,近年光伏电池产生的几次重大技术变革,公司都发挥了核心引领作用。2021年,在受疫情、限电、原材料供应紧张等多重不利影响,经营业绩出现大幅下滑的情况下,公司仍持续不懈加强技术研发力度,研发投入较2020年同比增长约70%,有力的保障了新一代N型电池技术的顺利推出。

2021年6月,公司在上海SNEC展会展示了公司最新的电池技术研究成果——ABC电池,该新型电池采用了全新的背接触结构设计,正面无任何栅线遮挡,预计平均量产转换效率将达到25.5%左右,发电量较目前的主流PERC电池可增加10%。拥有自主知识产权的ABC电池、组件技术能大幅提升等面积发电量,有效降低度电成本,特别适合蓬勃发展的分布式光伏发电市场,预计将给企业带来较大的发展机会。

2、拥有国际化的研发人才,开展全球联合研发,助力公司技术领先

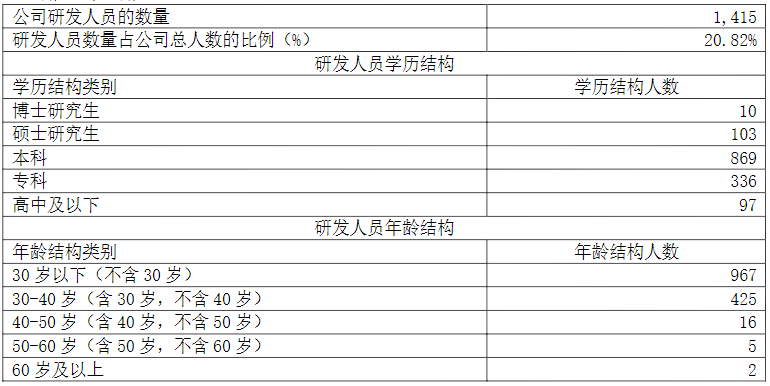

公司早在2020年就设立了全球光伏联合创新中心和爱旭欧洲研究院,凝聚了一批全球光伏领域的技术研发优秀人才,既有来自ISE等世界著名光伏技术研究院所的核心研发人员,也有来自日本京瓷、韩国三星、台积电和中芯国际等国际先进半导体企业的技术和管理人才。公司还与澳大利亚、荷兰等海外光伏研究机构展开广泛合作,不断推动光伏行业电池技术迭代升级。公司长期专注于光伏电池领域,具有丰富的光伏研发及量产创新经验,能够把实验室创新快速转化成规模化生产能力。截止报告期末,公司拥有研发人员1415人,其中博、硕士人才过百名,人才的集聚为公司未来持续技术创新和长期发展奠定了坚实基础。

3、大尺寸电池产能优势,满足客户更多需求

自从2020年1月率先推出大尺寸电池以来,公司持续引领行业产品和技术变革,推动光伏度电成本下降,2021年四季度公司大尺寸电池出货占比超过70%。据中国光伏行业协会发布的《中国光伏产业发展路线图(2021年版)》统计,2021年大尺寸电池在市场中的占比达到45%,预计2022年的占比将达到75%,并在未来市场份额将进一步扩大。

至2021年底,公司拥有36GW高效PERC太阳能电池的产能,在珠海投资建设的6.5GW新一代N型电池产能正在有序建设中,计划于2022年三季度可建成投产。公司正在将166mm尺寸产能升级为182mm尺寸,预计在2022年6月之前完成升级改造。至2022年底,公司电池总产能将达到45GW,其中95%以上的产能可生产182mm以上尺寸电池。根据市场订单需求,部分产能可以在182mm和210mm尺寸电池之间灵活切换。

4、智能化、数字化技术助力运营效率不断提升

公司是国内第一个结合RFID、CPS、神经网络等新一代数字化技术建设高效太阳能电池工厂的企业,现有义乌、天津、佛山三个智能化生产基地,未来几年公司将加大数字化转型的力度,不断提升企业运营效率、降低企业运营成本。公司培养了一大批专业的设备、工艺工程师和生产管理人才,具备先进的精细化、规模化生产管理能力,人均产出不断提升。2021年公司的电池片产线人均产出率(不含管理人员)约为3.5MW/年/人,比行业平均水平3.1MW/年/人高出12.90%,比公司2020年的3.3MW/年/人提高6%,助力公司产品在成本、技术、质量方面处于行业前列。

(一)主营业务分析

1.利润表及现金流量表相关科目变动分析表

营业收入变动原因说明:销售规模扩大,销售收入增加。

营业成本变动原因说明:销售规模扩大,硅片采购价格上涨,营业成本增加。

销售费用变动原因说明:销售量增加,销售费用增加。

管理费用变动原因说明:经营规模扩大,管理费用增加。

财务费用变动原因说明:经营规模扩大,融资规模增加导致财务费用增加。

研发费用变动原因说明:新技术研发,增加研发投入。

经营活动产生的现金流量净额变动原因说明:销售回款增加。

投资活动产生的现金流量净额变动原因说明:购建固定资产支出减少。

筹资活动产生的现金流量净额变动原因说明:上年定向增发完成资金到账。

本期公司业务类型、利润构成或利润来源发生重大变动的详细说明

□适用√不适用

2.收入和成本分析

√适用□不适用

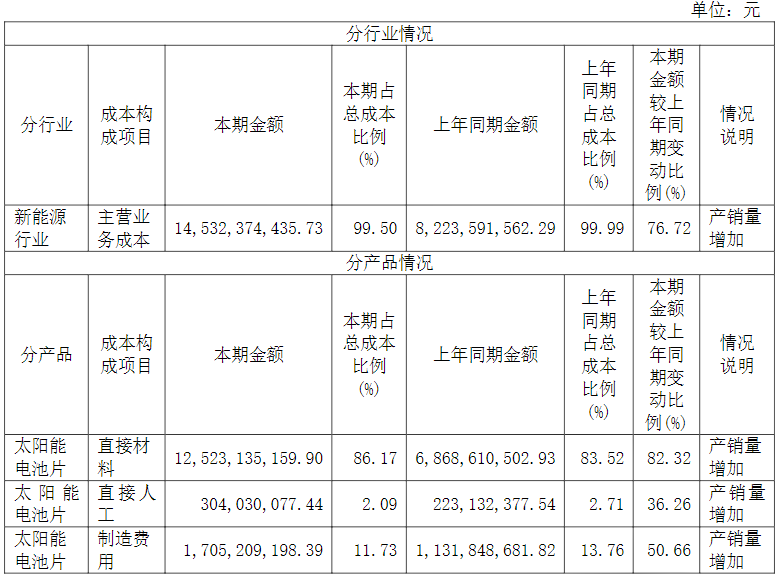

报告期内,公司实现营业收入154.71亿元,同比增长60.09%;发生营业成本146.06亿元,同比增长77.59%。其中,实现主营业务收入153.86亿元,同比增长59.31%,发生主营业务成本145.32亿元,同比增长76.72%,营业收入增长的原因主要是2021年度公司电池片产销量较上年有所增长,但报告期内受上游原材料价格持续上涨影响,公司营业成本的同比增幅大于营业收入的增幅。

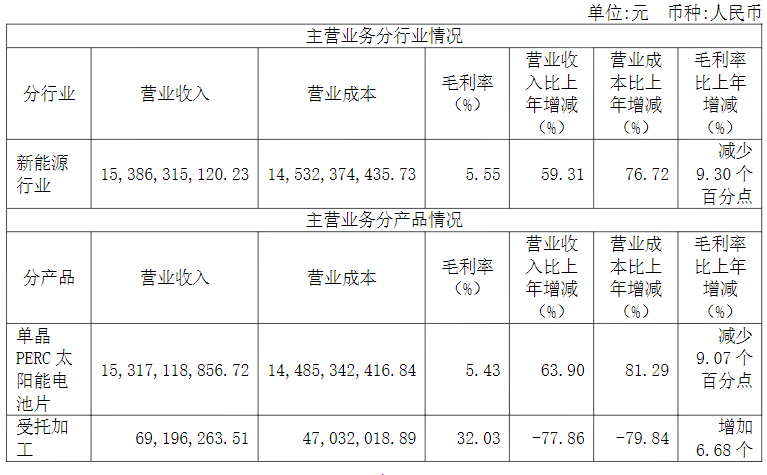

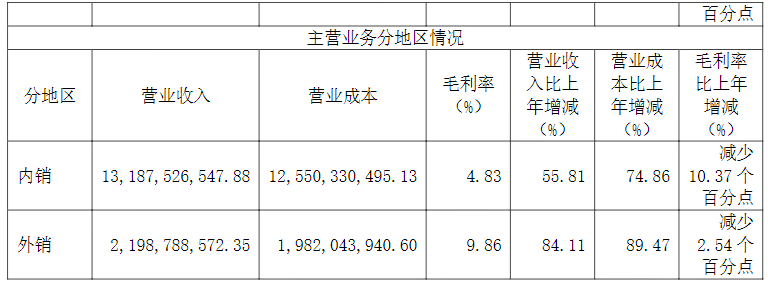

(1)。主营业务分行业、分产品、分地区、分销售模式情况

(2)。产销量情况分析表

√适用□不适用

产销量情况说明:

上述生产量、销售量含公司试生产、技术改造期间的产销量;而产能是指正常生产的产能(不含试生产),故产能利用率=正常生产的产量/正常生产的产能。

(3)。重大采购合同、重大销售合同的履行情况

√适用□不适用

已签订的重大销售合同截至本报告期的履行情况

□适用√不适用

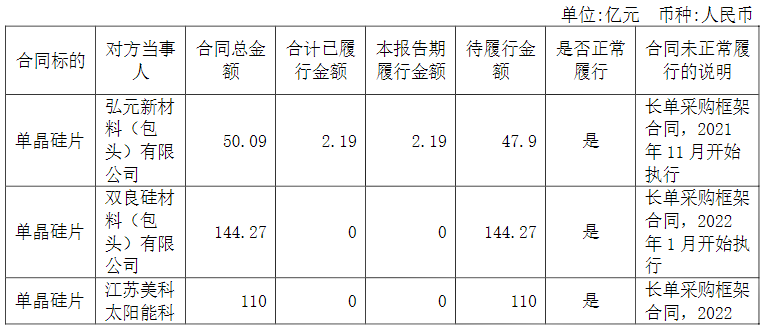

已签订的重大采购合同截至本报告期的履行情况

√适用□不适用

(4)。成本分析表

(5)。报告期主要子公司股权变动导致合并范围变化

□适用√不适用

(6)。公司报告期内业务、产品或服务发生重大变化或调整有关情况

□适用√不适用

(7)。主要销售客户及主要供应商情况

A.公司主要销售客户情况

前五名客户销售额749,959.86万元,占年度销售总额48.48%;其中前五名客户销售额中关联方销售额0万元,占年度销售总额0%。

报告期内向单个客户的销售比例超过总额的50%、前5名客户中存在新增客户的或严重依赖于少数客户的情形

□适用√不适用

B.公司主要供应商情况

前五名供应商采购额778,884.09万元,占年度采购总额45.21%;其中前五名供应商采购额中关联方采购额0万元,占年度采购总额0%。

报告期内向单个供应商的采购比例超过总额的50%、前5名供应商中存在新增供应商的或严重依赖于少数供应商的情形

□适用√不适用

3.费用

√适用□不适用

2021年期间费用合计123,606万元,同比增加61.52%。其中管理费用同比增长41.94%,研发费用同比增长70.93%,主要是公司经营规模扩大以及加大了新技术研发投入。财务费用同比增加76.93%,主要是公司经营规模扩大,投资新建项目,债务规模和利息支出增加。

4.研发投入

(1)。研发投入情况表

√适用□不适用

(2)。研发人员情况表

√适用□不适用

来源:爱旭股份官网

- 相关推荐

- 光伏电池

-

华为2018年核心供应商名单2018-11-29 0

-

杉杉股份盈利破10亿元 聚焦锂电池业务增厚业绩2019-04-28 2034

-

爱旭股份研发新一代的光伏 PERC 电池技术2020-08-25 2299

-

GE发布2021年年报2022-03-31 4703

-

韦尔股份2021年报正式发布 半导体设计收入达200亿2022-04-19 3736

-

宁德时代发布2021年年报2022-04-22 2408

-

光伏电站整体解决方案提供商清源股份发布2021年报2022-05-07 1427

-

光学镜头及光电系统研发企业福光股份发布2021年报2022-05-07 2176

-

数据分析提供商慧辰股份发布2021年报2022-05-10 1183

-

动力及储能电池生产商孚能科技发布2021年报2022-05-10 1461

-

光电连接器及互连方案提供商华丰股份发布2021年报2022-05-10 1334

-

清洁能源供应和服务商晶科科技发布2021年报2022-05-11 1158

-

综合通信解决方案供应商震有科技发布2021年报2022-05-12 962

-

晶澳科技光伏组件产品再度被评为“最佳表现”组件供应商2022-05-20 2348

-

崇达技术获大华股份授予2021年战略供应商大奖2022-06-08 1513

全部0条评论

快来发表一下你的评论吧 !