输配电及控制设备制造企业白云电气发布2021年报

电子说

描述

输配电及控制设备制造企业广州白云电器设备股份有限公司发布了2021年报,具体内容如下。

近三年主要会计数据和财务指标

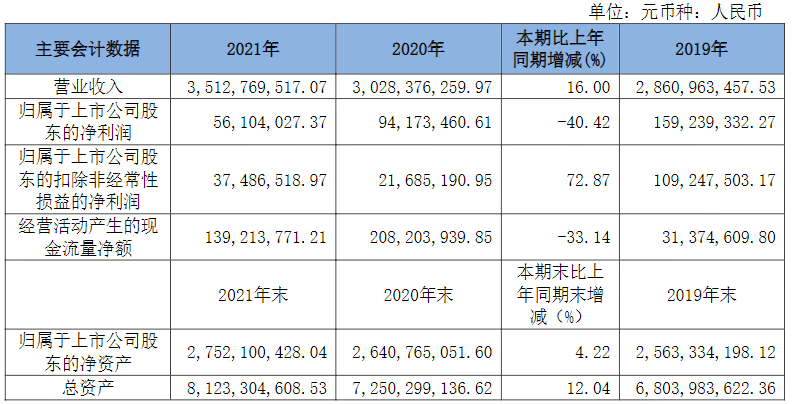

(一)主要会计数据

(二)主要财务指标

报告期末公司前三年主要会计数据和财务指标的说明

√适用□不适用

报告期内,公司营业收入351,276.95万元,同比增长16%,近三年增速稳定。归属于上市公司股东的净利润为3,748.65万元,同比减少3,806.94万元,下降40.42%,主要原因:一是报告期内研究开发费同比增加2,932.67万元。根据“双碳”及新型电力系统建设的政策及电力行业与市场发展趋势,公司加大了新型环保气体产品系列、柔直用电容器国产化系列、新能源供电产品系列、产品智能化升级等方面的研发费用投入;二是报告期内原材料市场价格增幅较大,公司产品所用的主要材料铜材价格同比增长37.17%,敷铝锌板价格同比增长31.62%,冷轧钢板价格同比增长33.79%,不锈钢板价格同比增长21.64%,导致营业成本率上升约3.23%。

报告期内,公司经营活动产生的现金流量净额为13,921.38万元,较同期下降33.14%。主要原因是在疫情期间各地管控,收款速度放缓。

报告期内,公司总资产为812,330.46万元,同比增长12.04%,归属于上市公司股东的净资产为275,210.04万元,同比增长4.22%,资产规模持续稳定增长。

2021年分季度主要财务数据

季度数据与已披露定期报告数据差异说明

√适用□不适用

随着广州白云电器设备股份有限公司(以下称“公司”)业务的发展和外部经济环境的变化,公司不断加强客户及应收款项风险的精细化管理深度,应收款项的信用风险特征也随之不断变化。公司于2021年4月26日召开第六届董事会第十四次会议、第六届监事会第十次次会议,审议通过了《关于会计估计变更的议案》,公司根据《企业会计准则第22号——金融工具确认和计量》的相关规定,对应收账款预期信用损失进行了复核,同时为了更加公允地反映公司应收账款预期信用损失情况,公司根据应收款项的结构特征进一步细化应收款项的信用风险特征组合类别,经公司研究,决定对应收账款预期信用损失率进行调整,以更加客观公允地反映公司的财务状况与经营成果。具体内容详见公司于2021年4月28日披露的《关于会计估计变更的公告》(公告编号:2021-028)。

2021年公司在执行应收账款预期信用损失的会计估计过程中,根据业务与应收账款的特性,公司对应收款项预期信用损失的模型进行反复测算,认为采用模型核算出来的浮动信用损失率更符合公司的实际情况。因此,公司于2022年4月28日召开第六届董事会第二十四次会议、第六届监事会第二十三次会议,审议通过《关于会计估计变更的议案》,决定对上述会计估计变更做出修正,从2021年1月1日开始执行。修正后的关于应收账款预期信用损失的会计估计,更符合公司业务实际情况,更客观公允地反映公司的财务状况与经营成果。公司2021年度会计审计机构华兴会计师事务所(特殊普通合伙)对公司本次会计估计变更事项出具了《关于广州白云电器设备股份有限公司会计估计变更的说明》,认为公司上述会计估计变更事项符合企业会计准则的规定,修正后会计估计采用未来适用法,对前期比较财务数据不进行追溯调整。具体内容详见公司于同日披露的《关于会计估计变更的公告》。

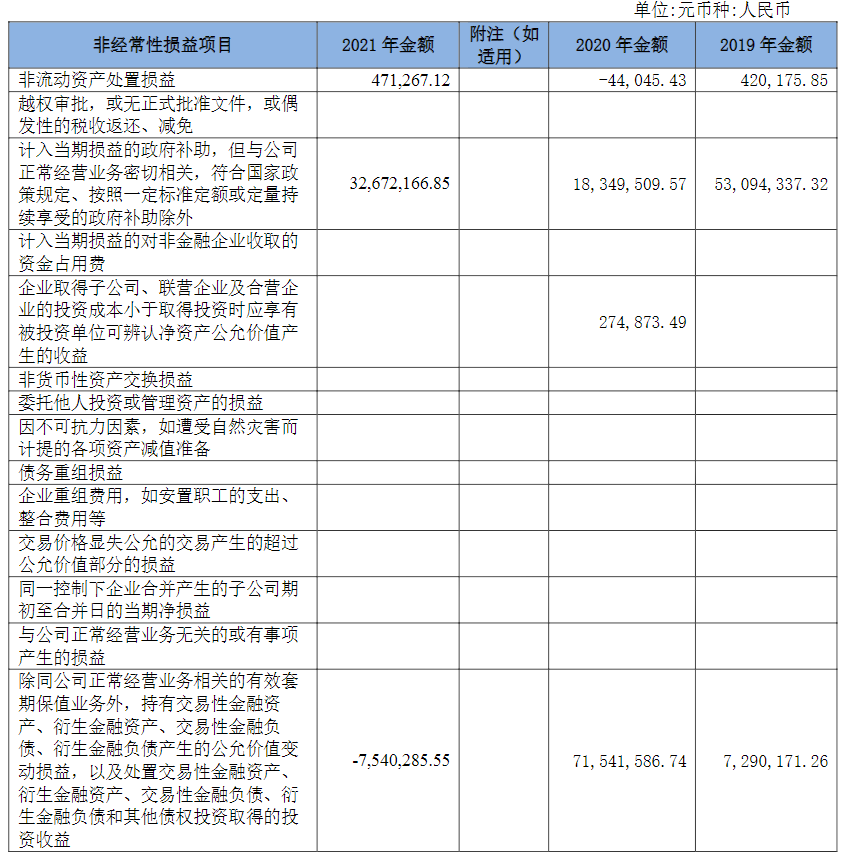

非经常性损益项目和金额

报告期内主要经营情况

报告期内,公司营业收入351,276.95万元,同比增长16%,近三年增速稳定。归属于上市公司股东的净利润为3,748.65万元,同比减少3,806.94万元,下降40.42%,主要原因:一是报告期内研究开发费同比增加2,932.67万元。根据“双碳”及新型电力系统建设的政策及电力行业与市场发展趋势,公司加大了新型环保气体产品系列、柔直用电容器国产化系列、新能源供电产品系列、产品智能化升级等方面的研发费用投入;二是报告期内原材料市场价格增幅较大,公司产品所用的主要材料铜材价格同比增长37.17%,敷铝锌板价格同比增长31.62%,冷轧钢板价格同比增长33.79%,不锈钢板价格同比增长21.64%,导致营业成本率上升约3.23%。

报告期内,公司经营活动产生的现金流量净额为13,921.38万元,较同期下降33.14%。主要原因是在疫情期间各地管控,收款速度放缓。

报告期内,公司总资产为812,330.46万元,同比增长12.04%,归属于上市公司股东的净资产为275,210.04万元,同比增长4.22%,资产规模持续稳定增长。

(一)主营业务分析

1.利润表及现金流量表相关科目变动分析表

营业收入变动原因说明:主要是公司增加了新能源市场、环保市场以及航天市场的开拓力度,营业收入增幅较大,如宁德时代、广环投集团、天府国际机场等项目。

营业成本变动原因说明:主要原因是报告期内原材料市场价格增幅较大,公司产品所用的主要材料铜材价格增长37.17%,敷铝锌板价格增长31.62%,冷轧钢板价格增长33.79%,不锈钢板价格增长21.64%。

销售费用变动原因说明:主要是跟随销售收入的增长而增长。

管理费用变动原因说明:主要是跟随销售收入的增长而增长。

财务费用变动原因说明:主要是公司争取了更优惠的银行贷款利率,同时精心筹划资金效益创造了利息收入。

研发费用变动原因说明:主要是公司基于未来战略发展规划,加大了新产品研发投入力度,研发费用同比增长30.31%。

经营活动产生的现金流量净额变动原因说明:主要是因为公司收入增长,薪酬支付额增长21%,税费支付额增长19%。

投资活动产生的现金流量净额变动原因说明:主要是投资于轨道交通产业投资集团的首期注资款以及韶关高端智能产业基地的基建投入款增加。

筹资活动产生的现金流量净额变动原因说明:主要是投资子公司以及大额融资类订单的筹资额增加。

本期公司业务类型、利润构成或利润来源发生重大变动的详细说明

□适用√不适用

2.收入和成本分析

√适用□不适用

公司主营业务收入增长15.59%,主要来自成套开关设备业务收入增长,主营业务成本增长20.13%,主要是大宗原材料市场的价格增幅较大。

(1)。主营业务分行业、分产品、分地区、分销售模式情况

主营业务分行业、分产品、分地区、分销售模式情况的说明

公司执行直销模式,报告期内主营业务收入的增长,主要来自成套开关设备业务的收入增长,其中华北地区收入增幅较大,主要是轨道交通行业、电网行业以及数据中心如中国移动的订单增幅较大;华南、华中、华东地区的收入增长,主要是电网、中国移动、新能源板块如宁德时代的订单增幅较大;西南及东北地区的收入有一定幅度的下滑,主要是大项目建设启动延期;东北地区相对偏远,公司的市场开拓速度放缓。

(2)。产销量情况分析表

√适用□不适用

产销量情况说明

报告期内,公司成套产品产销量因单价相对较低的低压成套产品收入增长而增加,变压器产销量因单价相对较低的干式变压器收入的增长而增加。

(3)。重大采购合同、重大销售合同的履行情况

√适用□不适用

已签订的重大销售合同截至本报告期的履行情况

√适用□不适用

已签订的重大销售合同截至本报告期的履行情况

√适用□不适用

公司于2019年1月12日在上海证券交易所网站披露了《广州白云电器设备股份有限公司关于收到中标通知书的公告(公告编号:临2019-001),确定公司为广州市轨道交通新建线路供电系统设备及运维服务采购项目的中标单位,中标金额为77.21亿元。截止本报告期末,公司已累计确认营业收入12.09亿元,占中标金额的比重为15.66%。

已签订的重大采购合同截至本报告期的履行情况

□适用√不适用

(4)。成本分析表

成本分析其他情况说明

报告期内,公司各产品的成本结构基本稳定。

(5)。报告期主要子公司股权变动导致合并范围变化

□适用√不适用

(6)。公司报告期内业务、产品或服务发生重大变化或调整有关情况

□适用√不适用

(7)。主要销售客户及主要供应商情况

A.公司主要销售客户情况

前五名客户销售额142,093.18万元,占年度销售总额40.45%;其中前五名客户销售额中关联方销售额0万元,占年度销售总额0%。

报告期内向单个客户的销售比例超过总额的50%、前5名客户中存在新增客户的或严重依赖于少数客户的情形

√适用□不适用

B.公司主要供应商情况

前五名供应商采购额56,753.28万元,占年度采购总额9.09%;其中前五名供应商采购额中关联方采购额26,422.84万元,占年度采购总额4.23%。

报告期内向单个供应商的采购比例超过总额的50%、前5名供应商中存在新增供应商的或严重依赖于少数供应商的情形

√适用□不适用

3.费用

√适用□不适用

4.研发投入

(1)。研发投入情况表

√适用□不适用

(2)。研发人员情况表

√适用□不适用

(3)。情况说明

□适用√不适用

(4)。研发人员构成发生重大变化的原因及对公司未来发展的影响

□适用√不适用

5.现金流

√适用□不适用

来源:白云电器官网

-

智能输配电及控制设备包含哪些?2023-04-10 2135

-

高速电机核心技术企业莱克电气发布2021年报2022-05-13 1779

-

工业电气企业天正电气发布2021年报2022-05-12 1556

-

物联网企业佳华科技发布2021年报2022-05-11 2003

-

电驱系统研发制造企业八方股份发布2021年报2022-05-10 1531

-

显示产品制造企业海信视像发布2021年报2022-05-06 2456

-

大数据企业ST中昌发布2021年报2022-05-05 2674

-

宁德时代发布2021年年报2022-04-22 3063

-

韦尔股份2021年报正式发布 半导体设计收入达200亿2022-04-19 4496

-

GE发布2021年年报2022-03-31 5743

-

我国电力工业的长期发展,为输配电及控制设备制造企业提供发展空间2018-05-23 2235

-

输配电设备手册之电气附件2017-11-13 992

-

2016年美国国际输配电设备和技术展(IEEE )2015-09-15 1766

全部0条评论

快来发表一下你的评论吧 !