光学镜头及光电系统研发企业福光股份发布2021年报

电子说

描述

光学镜头及光电系统研发企业福建福光股份有限公司发布了2021年报,具体内容如下。

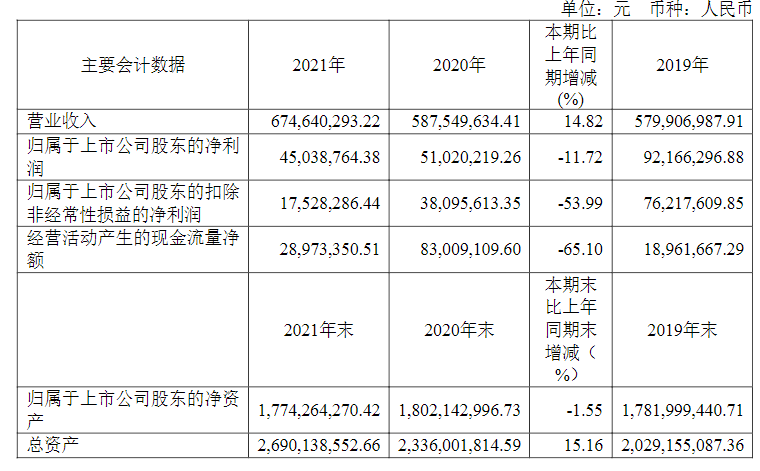

近三年主要会计数据和财务指标

(一)主要会计数据

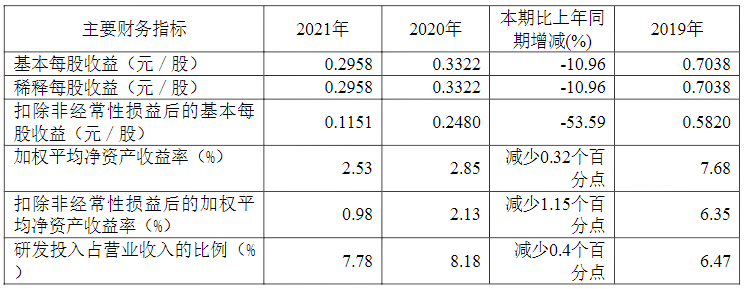

(二)主要财务指标

报告期末公司前三年主要会计数据和财务指标的说明

√适用□不适用

1、本报告期,归属于上市公司股东的扣除非经常性损益的净利润减少53.99%,主要原因系折旧摊销增加、银行借款利息支出增加、对联营合营企业的投资收益减少、结构性存款利息减少;

2、本报告期,经营活动产生的现金流量净额减少65.10%,主要原因系为适应经营计划需求,增加库存,导致购买商品、接受劳务支付的现金增加所致;

3、本报告期,扣除非经常性损益后的基本每股收益减少53.59%,主要原因是归属于上市公司股东的扣除非经常性损益的净利润减少所致。

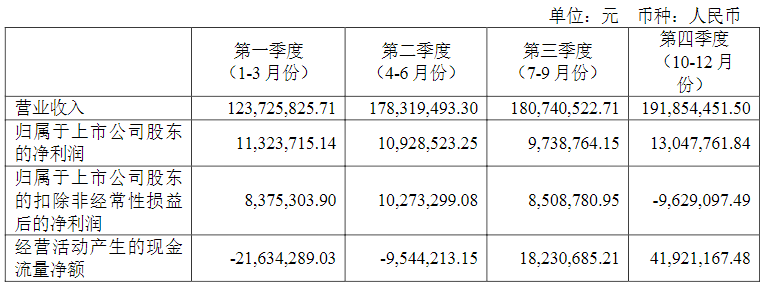

2021年分季度主要财务数据

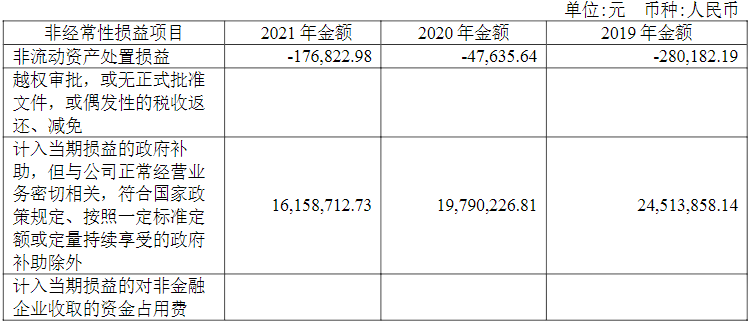

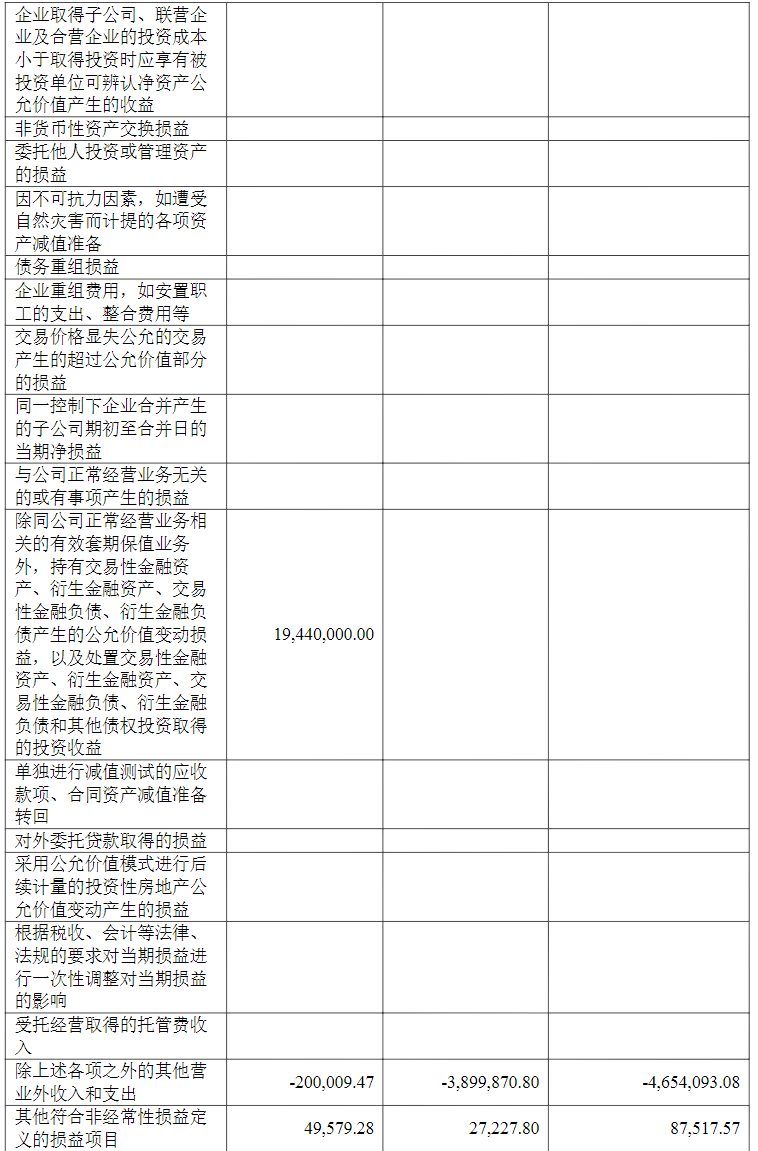

非经常性损益项目和金额

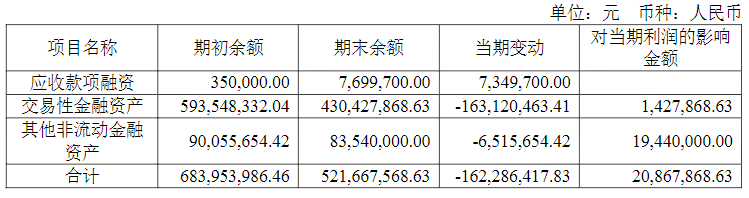

采用公允价值计量的项目

非企业会计准则业绩指标说明

报告期内主要经营情况

2021年,面对新冠疫情和全球经济形势紧张的复杂外部环境,公司坚持技术创新,持续对核心技术的投入,加强工艺创新体系建设,提高工艺和质量的稳定性,同时以市场需求为导向,调整产品和客户组合,实现营收规模突破,减少了折旧摊销、利息、投资收益等对盈利的不利影响,夯实核心竞争力,为中长期发展奠定基础。

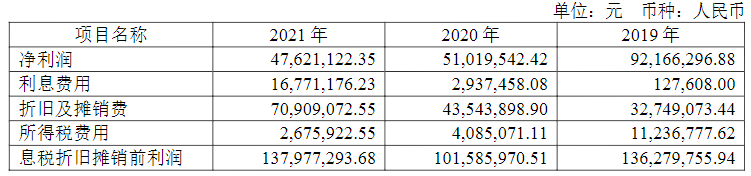

报告期内,公司实现营业收入67,464.03万元,同比增长14.82%;营业利润5,053.82万元,同比下降14.41%;利润总额5,029.70万元,同比下降8.72%;归属于母公司所有者的净利润4,503.88万元,同比下降11.72%;息税折旧摊销前利润13,797.73万元,同比增长35.82%。公司利润下降的主要原因在于:公司持续增加厂房、设备等投入,导致本期折旧及摊销增加2,736.52万元;因公司流动资金周转需要,增加银行借款,导致财务费用增加1,022.66万元;以及报告期内投资收益较上年同期减少1,175.59万元。但得益于公司持续进行业务拓展,调整产品结构以适应市场需求,特别是发挥在中高端产品上的优势,加大了境外市场的开拓,公司营业规模突破,收入达到历史新高,毛利率保持稳定,息税折旧摊销前利润实现增长。

(一)加大研发,持续创新

公司高度重视创新业务的培育,以现有的“国家企业技术中心”、“全光谱光学镜头国家地方联合工程研究中心”、“国家院士工作站”、“博士后科研工作站”等创新技术平台为依托,大力推动技术创新,持续推进研发高投入,2021 年研发投入为5,250.41万元,达到历史新高,占公司营业收入7.78%,报告期内获得的研发成果:

1、大口径透射式天文观测镜头的技术突破:在承担的国家重点研发计划“大科学装置前沿研究”重点专项“高海拔地区科研及科普双重功能一米级光学天文望远镜建设”项目中,完成设计及工艺验证。

2、复杂变焦光学系统设计技术的突破:

(1)完成一亿像素超高清连续变焦镜头的设计,大幅提升变焦镜头的分辨率;

(2)将安防镜头一体机技术转化,研制一系列的轻量化特种一体机变焦(22x、30x、36x)镜头,重量减轻20-30%,应用于无人机领域;

(3)完成最长焦距达到1100mm的红外变焦镜头的研制。

3、多光谱共口径镜头的研制生产技术突破:承担三光谱共口径镜头的国家级研发项目取得重大进展,完成大口径双光谱(可见光与短波红外)连续变焦镜头的设计,突破了双光谱原先只能应用于定焦镜头的限制,可在变焦过程中保持图像全程清晰,同时实现不同光谱成像的完全一致、融合,达到国内领先水平。

4、小型化定变焦非球面镜头的设计及自动化生产技术突破:

(1)实现安防监控镜头的技术提升:完成玻璃非球面和塑料非球面混合架构的镜头研制,在匹配大靶面(1/1.2“)感光芯片的情况下,保持了小型化和轻量化;完成了F1.0光圈的小倍数玻塑混合一体机镜头的研制,实现F1.0恒定光圈(夜间全彩成像)的同时,保持了小型化和轻量化。

(2)实现车载镜头的技术提升:完成玻璃非球面和塑料非球面混合架构的环视镜头研制,实现200万像素全高清分辨率,F1.6大光圈,低杂散光。

(3)完成了超高清系列全玻前视的镜头研制,适用于多种尺寸的感光芯片,均可实现4K(800万)像素,产品具有无热化设计,光圈达到F1.7,大幅提升夜间和停车场等昏暗场景下的使用效果。

5、机器视觉镜头的技术提升:完成千万像素系列镜头的研制,在低畸变高照度的基础上提高了分辨率和检测精度,同时使镜头具备低杂散光、无热化、小型轻量化等优势;

6、精密及超精密光学加工技术突破:精密及超精密光学加工技术,一直是公司核心技术及产品的重要支撑,光学加工能力是公司的主要竞争优势之一。公司通过“精密及超精密光学加工实验中心项目”的实施,不断突破非球面压铸、红外镜片加工、非球面玻璃镜片加工、球面镜片高精度加工、紫外镜片加工等各类高精度加工技术,成为公司高端镜头国产化战略的重要推动力,且直接促进公司精密光学元件业务的发展。为了更清晰的表现公司的技术能力及特点,公司将精密及超精密光学加工技术总结为一项单独的核心技术。

(1)红外材料衍射面加工技术的突破:由于衍射元件具有特殊的热差和色差性能,公司的锗、硫系玻璃材料衍射面的加工技术可实现在红外材料较少的情况下,几乎不增加系统重量,将衍射元件制作在锗、硫系玻璃材料上,有利于镜头轻型化设计,降低成本;

(2)棱镜加工镀膜技术的突破:攻克棱镜的加工镀膜检测工艺,实现90 度角度公差<5′′,其它角度公差+/-30′′~+/-3′,平行度<30′′,面精度1/20λ,并已量产。

(3)非球面压铸玻璃模压技术的突破:公司的玻璃压铸技术实现面型误差<0.2um, 表面粗糙度<5nm,偏心<30′′,处于国内领先水平。

(4)大口径非球面加工技术提升:透射式凸非球面镜片加工口径达到150mm;红外材料非球面镜片加工口径达到170mm;大口径非球面加工技术提升有助于减轻镜头重量、降低镜头成本、增强镜头探测能力,主要应用于天文、航天、红外热成像等高端装备领域。

截至2021年12月31日,公司共拥有601专利,其中发明专利256项、实用新型专利323项、外观专利22项,同时取得软件著作权5项。

2021年,公司荣获“中国质量奖提名奖”、“全省先进基层党组织”等荣誉称号,公司超高清监控镜头被工业和信息化部、中国工业经济联合会认定为“第六批制造业单项冠军产品”。

(二)加大市场开拓力度,推进生产力建设,实现营收突破

报告期内,公司聚焦核心业务,对产品结构进行优化,使得优势产品市场存量不断增长,并持续大力开拓境外市场,开发投影光机等新的业务单元,确保公司“突破营收天花板”的目标实现。

公司从工艺及生产规模化入手,保证产品交付能力。公司持续加大工艺投入,加强工艺创新体系建设,促进产品质量提升。同时,公司采取多种举措实现生产规模化:精简产品线,提升自动化生产力,保持产量增长,实现成本控制和效率提升;通过整合制造和供应链资源,提升供应链管理能力。

(三)完善治理机制,多方面赋能发展

在报告期内,公司持续深化改革,完善内部管理结构和职能设置,推进内部运营管理改善。公司健全总经理办公会集体决策制度,提升公司风险管控能力,同时,充分发挥信息披露监管作用,增强公司治理透明度,公司治理整体水平得到有效提升。公司完善薪酬和考核体系,细化绩效考核,严格落实“可衡量、可考核、要办事”的考核要求,提升员工工作质效,激发员工创新热情,调动员工参与企业管理的积极性,促进公司管理落地见效,确保业务健康持续发展。

(四)建立长效激励机制,进行股份回购

为建立、完善公司长效激励机制,充分调动公司员工的积极性,提高公司员工的凝聚力,有效地将股东利益、公司利益和员工个人利益紧密结合在一起,公司使用自有资金通过集中竞价交易方式进行股份回购,回购股份未来适宜时机全部用于员工持股计划或股权激励。截至2021年12月31日,公司累计回购股份数量为2,120,066股,累计支付的资金总额为5,750.30万元(不含印花税、交易佣金等交易费用)。

(一)主营业务分析

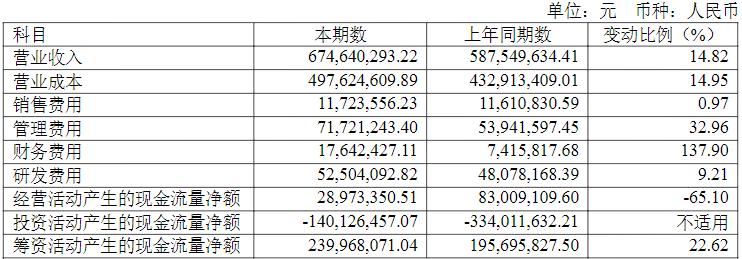

1.利润表及现金流量表相关科目变动分析表

营业收入变动原因说明:主要原因系境外销售收入较上年度增长9,759.62万元;

营业成本变动原因说明:主要原因是营业收入的增加所致;

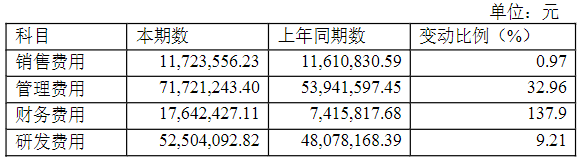

销售费用变动原因说明:较上年度无较大变动;

管理费用变动原因说明:主要原因系当年用房及装修的折旧及摊销增长886.79万元;

财务费用变动原因说明:主要原因系当年利息支出增加1,276.52万元;

研发费用变动原因说明:主要原因系当年研发专用设备及场所装修的折旧和摊销费增加708.53万元;

经营活动产生的现金流量净额变动原因说明:主要原因系适应当年经营计划需求,增加库存,导致购买商品、接受劳务支付的现金增加;

投资活动产生的现金流量净额变动原因说明:主要原因系当年固定资产的投入金额小于上年同期,以及结构性存款的赎回金额大于上年同期;

筹资活动产生的现金流量净额变动原因说明:主要原因是借款收到的现金增加。

本期公司业务类型、利润构成或利润来源发生重大变动的详细说明

√适用□不适用

2.收入和成本分析

√适用□不适用

报告期内,公司实现营业收入67,464.03万元,同比增加14.82%;公司发生营业成本49,762.46万元,同比增加14.95%;毛利率较上年同期基本持平。

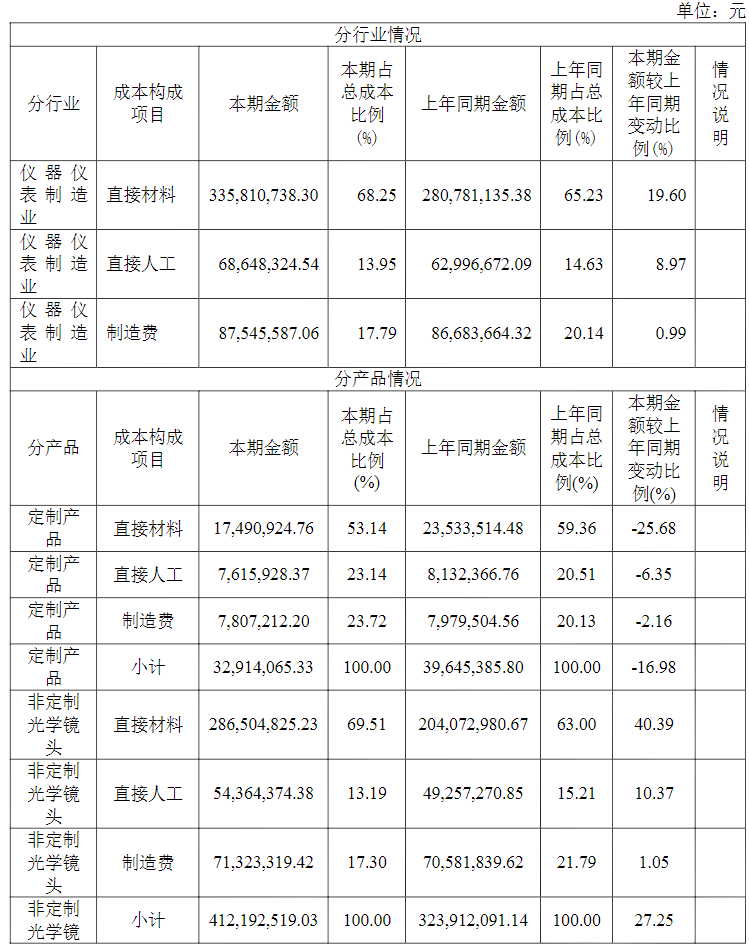

(1)。主营业务分行业、分产品、分地区、分销售模式情况

主营业务分行业、分产品、分地区、分销售模式情况的说明

当年境外收入增长45.30%,从产品来看主要是非定制光学镜头收入的增长所致。

(2)。产销量情况分析表

√适用□不适用

产销量情况说明

1、非定制光学镜头产量较上年增加45.89%,主要原因系销售额的增长,及为应对未来的销售增长并降低生产成本而增加产量;

2、非定制光学镜头的库存量较上年增加108.95%,主要系产量增长;

3、光学元件及其他的产销量较上年分别增加67.83%和51.69%,主要原因系当年光学元件销售订单增加;

4、光学元件及其他的库存量较上年同期增加323.36%,主要系应对未来光学元件的销售额增长,增加库存储备。

(3)。重大采购合同、重大销售合同的履行情况

□适用√不适用

(4)。成本分析表

成本分析其他情况说明

成本构成项目变动主要系产品结构变化。

(5)。报告期主要子公司股权变动导致合并范围变化

√适用□不适用

2021年3月,本公司总经理办公会议审议通过了《关于合资成立福建青云智联信息科技有限公司》事宜,本公司与福州璞一众诚投资合伙企业(有限合伙)共同投资设立福建青云智联信息科技有限公司(以下简称青云智联)。青云智联成立于2021年4月6日,注册资本人民币3,000万元,其中本公司认缴出资额1,530万元,持股比例51%;福州璞一众诚投资合伙企业(有限合伙)认缴出资额1,470万元,持股比例49%。截至2021年12月31日,本公司实缴出资510万元。

2021年5月,本公司总经理办公会议审议通过了《关于合资成立福建福光数智信息有限公司》事宜,本公司与上海嫣怡智能科技有限公司共同投资设立福建福光数智信息有限公司(以下简称福光数智)。福光数智成立于2021年6月4日,注册资本人民币1,000万元,其中本公司认缴出资额700万元,持股比例70%;上海嫣怡智能科技有限公司认缴出资额300万元,持股比例30%。截至2021年12月31日,本公司实缴出资350万元。

(6)。公司报告期内业务、产品或服务发生重大变化或调整有关情况

□适用√不适用

(7)。主要销售客户及主要供应商情况

A.公司主要销售客户情况

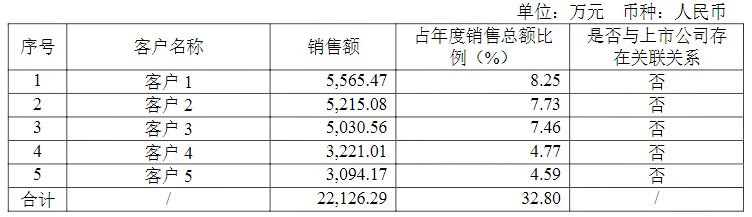

前五名客户销售额22,126.29万元,占年度销售总额32.80%;其中前五名客户销售额中关联方销售额0万元,占年度销售总额0%。

公司前五名客户

√适用□不适用

报告期内向单个客户的销售比例超过总额的50%、前5名客户中存在新增客户的或严重依赖于少数客户的情形

√适用□不适用

客户5为本期新进入前五大客户

B.公司主要供应商情况前五名供应商采购额14,429.07万元,占年度采购总额30.05%;其中前五名供应商采购额中关联方采购额0万元,占年度采购总额0%。

公司前五名供应商

√适用□不适用

报告期内向单个供应商的采购比例超过总额的50%、前5名供应商中存在新增供应商的或严重依赖于少数供应商的情形

√适用□不适用

供应商4和供应商5为本期新进入前五大供应商

3.费用

√适用□不适用

4.现金流

√适用□不适用

来源:福光股份官网

-

汽车动力控制系统研发企业菱电电控发布2021年报2022-05-13 1528

-

电力电子产品研发和生产企业宏微科技发布2021年报2022-05-11 2175

-

电驱系统研发制造企业八方股份发布2021年报2022-05-10 1511

-

工业无人机企业纵横股份发布2021年报2022-05-09 2320

-

大数据企业ST中昌发布2021年报2022-05-05 2663

-

激光显示科技企业光峰科技发布2021年报2022-04-27 3404

-

宁德时代发布2021年年报2022-04-22 3052

-

韦尔股份2021年报正式发布 半导体设计收入达200亿2022-04-19 4489

-

GE发布2021年年报2022-03-31 5704

-

安防监控市场产值不断攀升 也为光学镜头企业提供了广阔的发展空间2020-01-13 2135

全部0条评论

快来发表一下你的评论吧 !