LED驱动芯片再迎涨价

描述

价格是市场的信号灯。事实上,LED驱动芯片在2022年的涨价,和在2020年底-2021年的涨价,处于不同的背景之下。

时下,在复杂多变的国际贸易形式以及新冠疫情带来的持续影响下,企业正常生产、经营的成本越发高涨。同时,LED驱动芯片价格“涨”声再起,行业发展维艰。

据了解,LED驱动芯片是LED器件的大脑,正是依靠驱动芯片控制发光二极管序列,LED才能调整光学、色彩、传输等功能。因此,LED驱动芯片的涨价可谓“牵一发而动全身”。

价格是市场的信号灯。事实上,LED驱动芯片在2022年的涨价,和在2020年底-2021年的涨价,处于不同的背景之下。

疯狂的2021年:供需失衡,“涨”声四起

首先回顾一下2021年LED行业的涨价潮。

彼时,受疫情、贸易摩擦、通货膨胀等外部因素,以及供给紧张等内部因素的综合影响,从原材料、芯片、驱动IC、器件,到显示屏、灯具等,LED全产业链出现了不同程度的涨价。

具体到LED驱动芯片环节,其涨价自2020年开始,而涨价的原因是供需矛盾尖锐。

一方面是终端应用环节。自2020年三季度以来,远程教育、远程办公等市场需求水涨船高;手机、电脑、健康照明等与宅经济相关的产品需求也持续上涨;植物照明、Mini/Micro LED、UVC LED等新兴应用发展态势良好。

另一方面是市场环节。彼时,国外厂商的产能受疫情冲击严重,而中国疫情防控得当,较早恢复生产经营活动,加速了全球制造产能向中国市场集中的速度,中国LED市场迎来一次需求高峰。

而需求的激增加大了对原材料的需求,作为LED驱动芯片的上游,本就紧缺的晶圆代工和封测产能更加捉襟见肘。

供给不足,需求却激增,LED驱动芯片的涨价便不难理解。据悉,集创北方、晶丰明源、富满微、士兰微、明微电子等LED驱动芯片企业自2020年第三季度开始多次上调产品价格。

涨价潮延绵数月。直到2021年8月,随着晶圆厂的扩产,LED驱动芯片产能逐渐增加,而包括Mini/Micro LED、植物照明、户外照明等在内的终端需求增速反而不达预期,LED驱动芯片供需矛盾终于得到缓解,价格止涨。

而这一趋势也在LED驱动芯片企业的财报中有所体现。

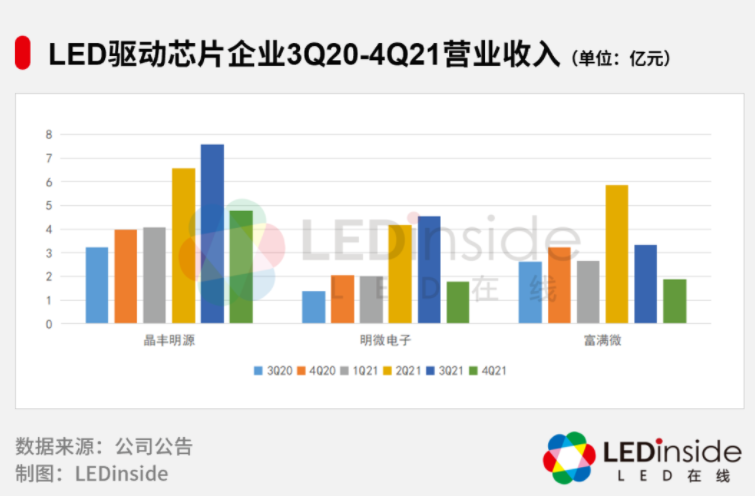

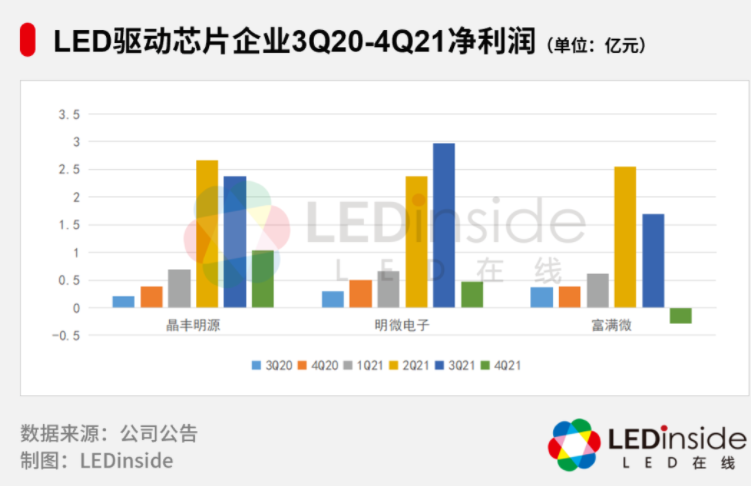

LED驱动芯片上市企业主要有明微电子、富满微、晶丰明源。三家企业近两年LED驱动芯片业务的表现如下:

可以看到,三家企业的LED驱动芯片业务在2021年有明显增长。但按季度来看,则可以明显发现,LED驱动芯片业务在不同季度有着不同的市场表现。

需要说明的是,三家企业并未公布LED驱动芯片业务在各个季度的业绩表现,但LED驱动芯片业务在三家企业中均有较高的营收占比。

其中,晶丰明源核心产品以LED照明驱动芯片为主,2020年-2021年,LED驱动芯片业务在晶丰明源的营收占比分别为93.84%、92.14%;明微电子的则分别为96.70%、70.38%;富满微业务较为多元,有快充芯片、LED驱动芯片、5G射频类产品、MCU(2021年三季度出货)四条主线。其中,LED驱动芯片在2020年的营收占比为46.67%,2021年上升至59.47%。

因此,根据三家企业整体营收和净利润的变化可大致推估LED驱动芯片业务在各个季度的变化情况。

可以看到,2021年第二、三季度是LED驱动芯片厂商营收规模及归属于上市公司股东的净利润增长的高峰,而第四季度则出现下滑,侧面反应了LED驱动芯片供需环境正在恢复正常。

在这一市场背景下,LED驱动芯片的价格理当逐渐恢复正常水平,但事实却并非如此。LED驱动芯片涨价的脚步仍未停止。

LED驱动芯片再迎涨价为哪般?

3月29日,集创北方发布产品联络函显示,集创北方所有LED显示驱动产品含税价格在现行价格基础上上调5%-20%,价格调整自4月1日起正式执行。

无独有偶,富满微也在3月31日抛出产品联络函,宣布自4月1日起,所有LED显示驱动产品价格上涨10%。

但仔细梳理下来却发现,本轮涨价与上一轮涨价并非一脉相承。

集创北方在产品联络函中表示,涨价是“由于上游晶圆价格在2022年Q1和Q2持续上涨,为了确保产能和供货”;富满微也指出,“由于上游晶圆价格持续上涨,为保障未来持续稳定的供货”,公司决定调整产品售价。

也就是说,上一轮涨价,是终端需求暴增引起的,是由下而上推动的涨价;本轮涨价则是由于LED驱动芯片供给端——晶圆价格上涨引起的,是从上至下传导的涨价。两轮涨价的驱动因素并不相同。

而LED驱动芯片企业所遇到的晶圆价格上涨,又深受晶圆产能影响。

一方面是产能不足。当前,全球晶圆厂正在加大扩产步伐,但产能增长缓慢,解不了当下的燃眉之急。

另一方面则是产能分布不均。事实上,LED驱动芯片在晶圆厂中属于较小的产品线,且毛利率较小。相反,车载芯片、5G等拥有更高的成长空间、更高的毛利率,其旺盛的市场需求严重挤压着LED驱动芯片的产能。

基于成本的上涨,LED驱动芯片的涨价便无可厚非了。

未来:LED驱动芯片供需两旺

从长期来看,LEDinside认为,LED驱动芯片将会迎来供需两旺的繁荣景象。

在供给端,全球晶圆厂的扩产虽迟但到,未来6英寸、8英寸晶圆片的生产比重将逐年提升,LED驱动芯片的供应问题将逐步得到解决。

其中,台积电在2021年陆续宣布南京28nm、台湾地区7nm/28nm扩产计划,还在日本熊本县投资22/28nm制程晶圆厂,此外,德国新厂也在计划和推进中。

中芯国际除了在北京兴建了28nm制程晶圆厂外,还在上海、深圳建设新产线,2022、2023年扩产规模会持续提升。

此外,华虹集团、晶合集成、力积电、联电、世界先进等都在加大产能建设。长期来看,晶圆产能的进一步扩张有望缓解LED驱动芯片的供应问题,进而让持续高涨的市场价格回归正常区间。

在需求端,TrendForce集邦咨询旗下光电研究处LEDinside指出,2021年随着新冠疫情的影响逐步趋缓,各种经济活动全面复苏,全球LED市场规模达176.5亿美金(+15.4% YoY),增速高于预期。

展望未来,随着Mini LED背光与显示屏的逐步起量、车用LED渗透率的继续提升、高端照明需求的持续增加以及显示屏应用领域的进一步扩大,TrendForce集邦咨询预估2026年LED市场产值有望成长至303.12亿美金,2021-2026年复合成长率达11%。

总体而言,LED驱动芯片企业的营收、利润将回归正常水平。而这一趋势,对于整个LED产业链的企业,特别是抗风险能力较弱的中小企业而言,无疑是一剂强心针。

-

降压LED驱动芯片——FP8013芯片讲解jf_34149045 2023-10-09

-

国巨再涨价:芯片电阻下月大涨80%2020-02-25 3527

-

关于 LED驱动芯片TM1629A的级联问题2021-05-18 4102

-

Q3再迎涨价潮,这7类成熟制程芯片的供应太紧张了2021-08-25 4391

-

LED驱动控制芯片MR69282008-10-27 904

-

led驱动芯片应用电路2009-02-06 2366

-

LED显示屏行业压力山大 主因是PCB板再涨价2018-04-12 2115

-

南京江北新区再迎9大项目签约 芯片之城初具雏形2018-11-20 6749

-

MCU芯片价格迎涨价潮 Microchip(美国微芯半导体)再次发布涨价通知函2021-01-06 2656

-

LED显示产业链涨价之势已无可避免2021-03-03 2920

-

led驱动芯片有哪些型号2021-08-09 32869

-

电子元器件解析:为什么LED驱动芯片突破增长是必然2022-01-17 3773

-

LED驱动再迎涨价 LED厂商大规模扩产存隐忧2022-04-12 8848

-

显示驱动芯片封测行业迎涨价潮:结构性缺芯与贵金属通胀双重驱动2026-04-03 380

全部0条评论

快来发表一下你的评论吧 !