射频芯片厂商慧智微IPO获受理!5G业绩突出,大基金二期入股

射频芯片厂商慧智微IPO获受理!5G业绩突出,大基金二期入股

描述

电子发烧友网报道(文/刘静)5月10日晚间,上交所公布射频芯片“独角兽”慧智微科创板IPO正式获受理的好消息。

慧智微是国产射频芯片代表性企业之一,在其成立的十一年间里,不断突破射频芯片技术壁垒,自主研发出了可重构架构设计射频前端的核心技术,在全球率先实现射频前端芯片规模量产并商用,相继向市场推出4G/5G和NB-IoT的系列射频前端芯片。

而且在工信部首次发放5G商用牌照的2019年,慧智微率先推出业界最高集成度的5G UHB新频段全频高集成射频前端首发模组L-PAMiF,2020年首批搭载慧智微5G PA模组的OPPO K7x手机实现批量出货,开启规模商用征程。

慧智微本次拟在科创板上市,公开发行股票不超过13273.5283万股,募集约15.04亿元的资金。值得注意的是,此前慧智微已完成七轮融资,深受投资者的青睐。

慧智微董事长李阳曾出席电子发烧友网主办的“模拟半导体大会“,并发表精彩的演讲。

图:慧智微董事长李阳

营收规模较小 5G模组收入增长290.91%

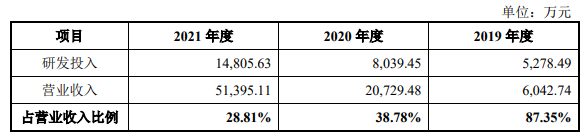

慧智微的招股书显示,2019-2021年实现营业收入0.60亿元、2.07亿元、5.14亿元;同期实现归母净利润-0.79亿元、-0.96亿元、-3.18亿元。

近三年慧智微持续亏损,且亏损幅度在不断扩大,2021年亏损超3亿元,三年累计亏损4.93亿元。亏损的一大原因是慧智微研发的高投入。2019-2021年,研发投入金额分别为0.53亿元、0.80亿元和1.48亿元,占营收的比例分别达到87.35%、38.78%和28.81%。研发投入比例持续保持高位,三年累计投入2.81亿元。此次冲刺上市,慧智微还拟将7.46亿元投于研发,在广州上海建立研发中心。

目前慧智微拥有十大在研项目:5G双频L-PAMiF发射模组、5G单频L-PAMiF发射模组、5G 单频L-FEM接收模组、5G低频段L-PAMiD模组、5G中高频段L-PAMiD 模组、MMMB PA模组、高集成度TxM模组、5G LNA Bank接收模组、物联网全集成射频模组、可重构射频前端 AgiFEM®️ 4.0平台预研。

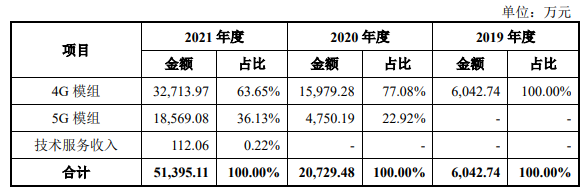

但营收却在反向翻倍增长,2020年营收同比增长243.04%,2021年增长147.93%。慧智微的营收主要来源于4G模组和5G模组两大业务,2021年这两大板块业务实现的销售收入分别是3.27亿元、1.86亿元,占总营收的比例分别为63.65%、36.13%。

超6成的营收来自4G模组业务,虽然现在5G开始商用了,但是显而易见慧智微产品的主流市场仍然在4G领域。5G模组在2020年开始创造营收,盈利能力在持续增强,占比从22.92%提升至2021年的36.13%,收入同比增长290.91%。

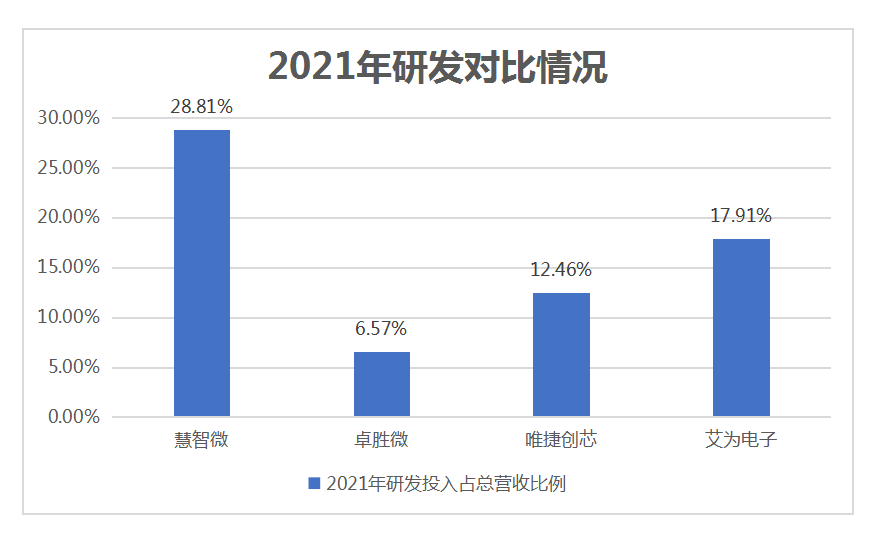

慧智微以28.81%的研发投入比例,遥遥领先卓胜微、唯捷创芯等同行企业

慧智微聚焦射频前端领域,据GIR调研,2021年全球射频前端模块收入大约23590百万美元,预计2028年达到58590百万美元。

国外巨头仍占据主导地位。2020年射频前端市场全球前五大厂商思佳讯、威讯、博通、高通、村田合计市场份额合计84%。国内较领先的企业有卓胜微、唯捷创芯、紫光展锐、 飞骧科技、昂瑞微等。

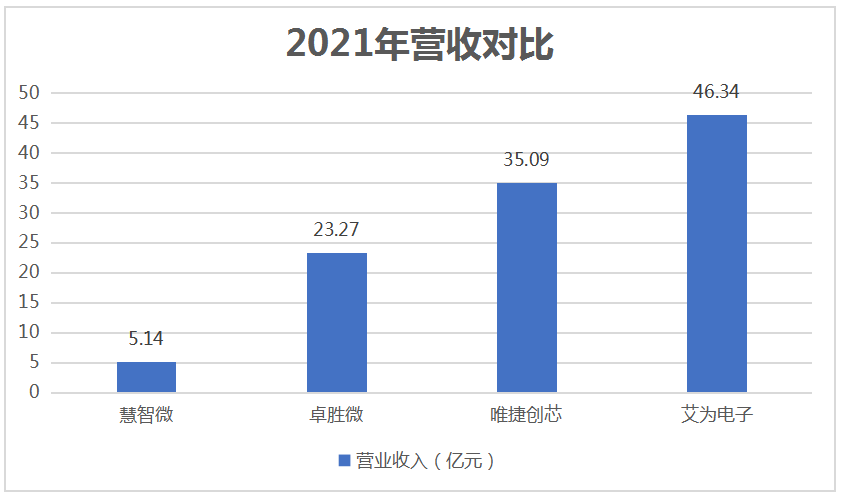

在营业收入方面,慧智微暂落后于国内同行企业卓胜微、唯捷创芯、艾为电子。

在研发投入比例方面,慧智微2021年以28.81%遥遥领先于同行企业。共拥有74项专利(仅申请地不同、申请内容相同的专利合并计算),专利总数超过唯捷创芯、卓胜微。

在营收规模小,不盈利的情况下,慧智微还保持高于行业研发投入比例实属不易。营收已经出现翻倍增长的好势头了,相信不久慧智微将受益前期高研发投入,在市场需求旺盛推动下实现净利润扭亏为盈。

“国家队”大基金二期入股助力

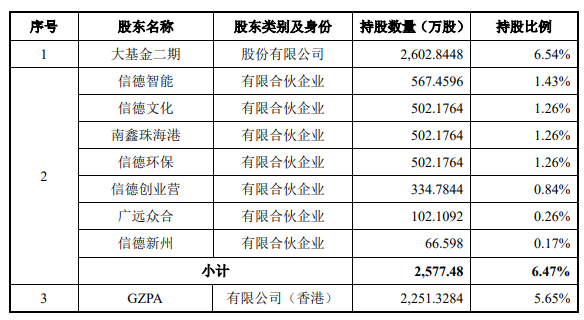

天眼查显示,慧智微的实际控股人是李阳,持股比例14.85%。除实际控制人及其一致行动人外,其他持有慧智微5%以上股份的股东,竟然出现“国家队”大基金二期的身影。

大基金二期持股慧智微数量达到2602.8448万股,持股比例6.54%。在慧智微最新的持股比例排名中,仅次于实际控制人及一致行动人,在持股比例5%以上的股东中位列第一。

进一步了解发现,大基金二期是在2021年7月22日投资慧智微的,金额达650.71万元。投资慧智微后,大基金二期同年11月还投资另一家射频芯片企业,灿勤科技。

能够被大基金二期这个资金雄厚的投资机构看中,意味着慧智微在射频芯片领域的成就被高度认可。近年来,大基金二期在集成电路的设计、制造、封装、设备、材料领域陆续开展投资布局,扶持国产龙头企业迈向国际第一梯队,助力企业解决关键核心技术壁垒,逐步清除限制国家科技发展的 “卡脖子”问题。

5G模组核心技术有何领先性?

2021年慧智微5G模组业务收入实现290.91%的高增长。之所以能实现如此高比例的收入增长,跟慧智微在5G模组方面的领先性息息相关。2019年,慧智微在国内率先推出业界最高集成度的5G UHB新频段全频高集成射频前端首发模组L-PAMiF,凭借该产品快速进入头部客户供应体系,供货给三星、OPPO、vivo、荣耀等国内外智能手机品牌机型,及闻泰科技、华勤通讯等一线移动终端设备ODM厂商和移远通信、广和通、日海智能等头部无线通信模组厂商。

慧智微创新性的将模拟预失真(APD)应用于多频段、多模式和多载波的 4G/5G 系统中,同时提出并设计了可重构射频功放的记忆效应消除电路。使得移动终端射频芯片关键频段的功耗降了15%,线性度改善了4dBc。

目前慧智微已经突破了绝缘硅的自适应输出偏置电压技术、功放电路记忆效应改善技术、自适应模拟预失真技术、匹配网络可重构技术、驱动级射频放大技术等核心技术,技术水平领先国内多家同行企业。

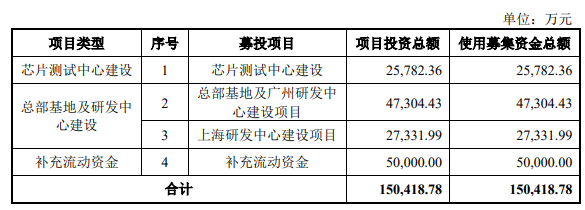

超7亿元投资总部基地及研发中心建设募投项目

慧智微此次上市募资规模高达15亿元之多,主要用于两大募投项目“芯片测试中心建设”和“总部基地及研发中心建设”,投入募集金额分别是25782.36万元、74636.42万元,后者占总募资金额的49.62%。其他5亿元募集金额用于给企业补充流动资金。

从募投项目的资金分配比例来看,此次慧智微之所以在科创板冲刺上市,很大原因是因为未来慧智微想要在广州和上海两地建立研发中心,而且在研项目有十大,即便此前完成七轮融资,资金也无法满足大规模研发项目的需求,所以冲刺上市借助资本市场再度融资。

未来,慧智微在广州和上海研发中心,在升级现有产品技术后,会向L-PAMiD、PAMiD高门槛的产品拓展,布局5G 毫米波、车用射频前端、Wi-Fi 射频前端等产品线,有助于巩固其在5G射频前端领域的市场地位。

-

5G射频市场进入爆发期,卓胜微、紫光展锐和慧智微国产厂商如何突围?2021-01-18 14998

-

5G射频芯片2021-10-17 14396

-

国家集成电路产业投资基金二期要来了!2018-05-07 27914

-

集成电路产业利好!国家大基金二期募资完成,规模2000亿左右2019-07-26 6650

-

国家大基金总裁丁文武:二期募资尚未完成,还在进行中2019-07-27 6579

-

投资芯片的国家大基金第二期来了,募集规模为2000亿左右2019-08-04 19688

-

慧智微:国产射频前端芯片在5G时代的突破2019-09-27 5108

-

三大运营商即将启动5G二期招标项目2020-03-05 1173

-

中国移动启动5G二期工程设备集采2020-03-09 3811

-

中芯国际14nm工厂获国家大基金二期百亿注资;芯海科技科创板首发过会2020-07-20 4827

-

大基金二期悄悄投了这些企业2020-11-19 9737

-

国家大基金二期出手,再度瞄准半导体产业2021-07-30 6920

-

大基金二期出手!入股EDA企业九同方2024-04-17 2689

-

大基金二期入股!2024-07-03 1303

-

昂瑞微冲刺科创板IPO:国产射频前端龙头,打破垄断驶入5G黄金赛道2025-10-09 4707

全部0条评论

快来发表一下你的评论吧 !