高端先进封测商颀中科技IPO获受理!募资20亿,先进制程产能再扩充

高端先进封测商颀中科技IPO获受理!募资20亿,先进制程产能再扩充

描述

近日,国内显示驱动芯片封测龙头颀中科技向上交所递交上市申请,科创板IPO获受理,中信建设证券为保荐机构。

本次上市拟公开发行不超过20000万股,募集20亿元资金,融资资金将主要用于建设公司的封装测试生产基地扩充12吋产能、技术改造及补充流动资金。

合肥颀中科技股份有限公司从2018年成立以来,到现在走向二级市场,前后共花不到4年的时间。据悉,这是一家专注集成电路高端先进封装测试的企业,成立初期主要做8吋及12吋显示驱动芯片封测业务,后业务拓展至电源管理芯片、射频前端芯片、部分MCU、MEMS等芯片的封测,广泛用于消费电子、通讯、家电和工业控制等下游应用领域。

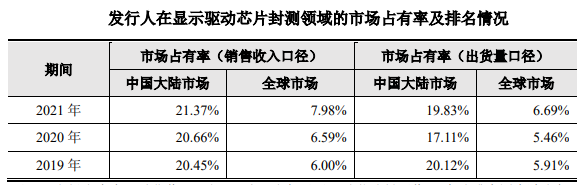

在显示驱动芯片封测领域,颀中科技在行业内具有领先地位及影响力。根据赛迪顾问的数据,最近三年,颀中科技的显示驱动芯片封测收入及封装芯片的出货量均位列国内第一、全球第三。同时也是近三年收入规模最高的显示驱动芯片封测企业,其显示驱动芯片封测业务近三年累计收入超26亿元。

成立4年火速IPO,颀中科技深受资本青睐,目前已完成三轮融资,投资方包括中信证券、华金资本、日出投资、疆亘资本、中青芯鑫等知名投资机构,为半导体封测行业融资规模较大的企业。

作为显示驱动芯片封测行业的头部企业,颀中科技此次冲击科创板IPO受到广泛的关注。从其招股书,我们得以更全面地了解到,颀中科技成立4年火速IPO的底气及企业快速发展的秘密。

连续三年业绩快速增长,颀中科技在业务布局上做对了什么?

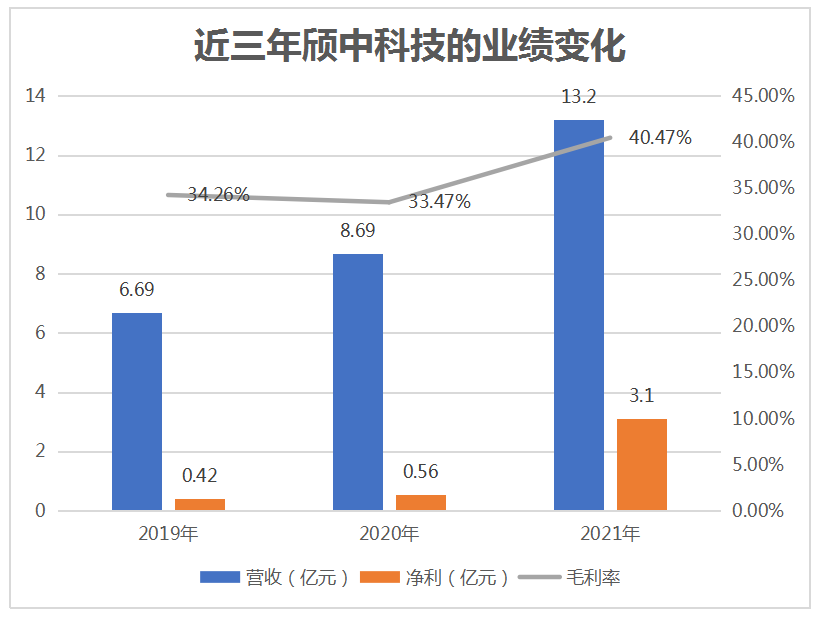

颀中科技的招股书显示,近三年业务规模和盈利水平在快速增长。

在营收方面,2019年-2021年实现的收入分别是6.69亿元、8.69亿元、13.2亿元。营收在2021年加快增长,同比增长51.90%。

在净利润方面,2019年-2021年实现的净利分别是0.42亿元、0.56亿元、3.1亿元。可见前两年净利稳步增长,2021年首次出现翻4倍高增长,同比增长453.57%。

在毛利率方面,2019年-2021年主营业务的毛利率分别是34.26%、33.47%、40.47%。

营收、净利、毛利率三重快速增长,颀中科技在业务布局上做对了什么呢?成立之初,颀中科技就前瞻布局集成电路中市场规模增速最快的显示驱动芯片细分领域。2020年全球显示驱动芯片市场规模同比增长23.94%,2021年增长率提高至56.81%,市场规模达138亿元。而中国2021年显示驱动芯片市场规模增长率67.65%,高于全球增速。

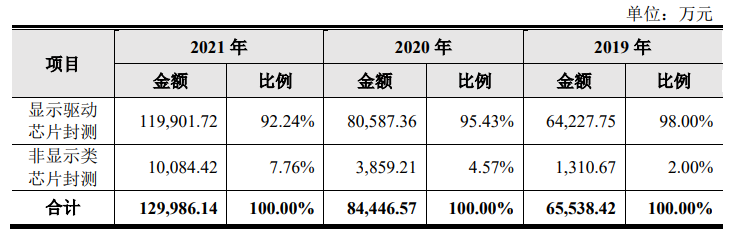

受益于市场旺盛的需求,颀中科技的显示驱动芯片封测业务收入实现快速增长,2021年销售收入近12亿元。2019年-2021年,颀中科技显示驱动芯片封测业务收入占比分别是98%、95.43%、92.24%,可见超9成的营收来自该业务,显示驱动芯片封测业务收入的快速增长是企业整体业绩亮眼的主要原因。

颀中科技的非显示类芯片封测业务包括电源管理芯片、射频前端芯片(功率放大器、射频开关、低噪放等),以及少部MCU、MEMS芯片封测,这方面占比虽然比较小,但是至2019年开始也已陆续在创造一定营收,且收入比例在逐年提升中。

显示驱动芯片封测行业需求旺盛,加之近年以京东方、华星光电、维信诺为代表的中国大陆显示面板企业市场地位不断增强,同时晶合集成等芯片厂商持续扩充显示驱动芯片产能,以及集创北方、格科微、豪威科技、奕斯伟计算、云英谷、海思半导体等IC设计公司在显示驱动芯片领域的迅速崛起,颀中科技在显示产业链本土化趋势下受益将增大,未来业绩将再创历史新高。

另外值得注意的是颀中科技的境外营收远高于境内,在2019年、2020年境外营收占比均超过80%,可见颀中科技大部分客户主要来源于境外。近年贸易摩擦加剧、地缘政治因素对业绩影响增加,未来颀中科技或许会加大境内客户的拓展力度。

大牌云集,前五大客户较稳定

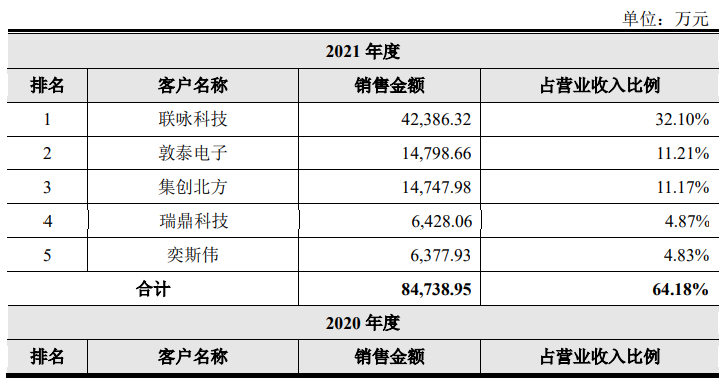

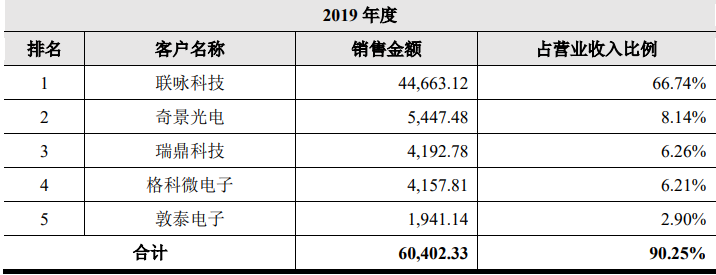

2019年-2021年颀中科技前五大客户销售收入分别是6.04亿元、7.12亿元、8.47亿元,占总销售额的比例是90.25%、82.01%、64.18%。

2021年前五大客户情况如下:

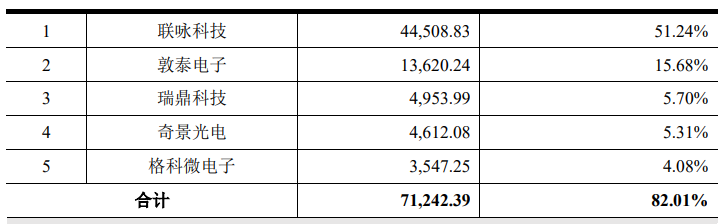

2020年前五大客户情况如下:

2019年前五大客户情况如下:

近三年前五大客户较为稳定,联咏科技、敦泰电子、瑞鼎科技均一直位列前五大客户行列中。2021年集创北方、奕斯伟取代格科微电子和奇景光电,进入颀中科技的前五大客户中,合计贡献9.7%的销售收入。

在显示驱动芯片封测领域,2020年中国前十大显示驱动芯片设计企业中有九家是颀中科技的客户,除了前面提到的前五大客户名单外,颀中科技还与谱瑞科技、晶门科技、豪威科技、云英谷等知名客户合作。在非显示驱动芯片封测领域,颀中科技还开发了矽力杰、杰华特、南芯半导体、艾为电子、唯捷创芯、希荻微等优质客户资源。

2021年颀中科技导入了更多的新客户,前五大客户销售收入比例较2019年、2020年出现较大幅度的下降。

多项技术指标领先同行 具备先进制程的量产能力

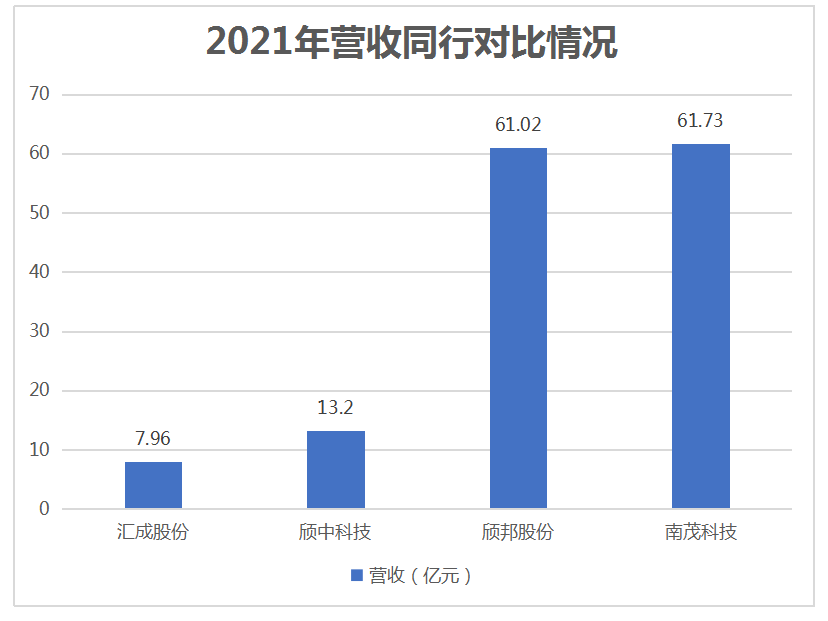

颀中科技国内主要竞争对手有日月光、安靠科技、长电科技、通富微电、华天科技、气派科技、甬矽电子、汇成股份、颀邦科技、南茂科技、晶方科技、利扬芯片、京元电子。

其中在细分领域上与颀中科技最相近的是汇成股份、颀邦股份、南茂科技,他们都是主要拥有凸块技术并以显示驱动芯片封测业务为主的企业。

在营收方面,颀中科技2021年营收首次突破10亿级别,实现13.2亿元的营收,超过汇成股份同行企业,低于两大台湾封测头部企业。

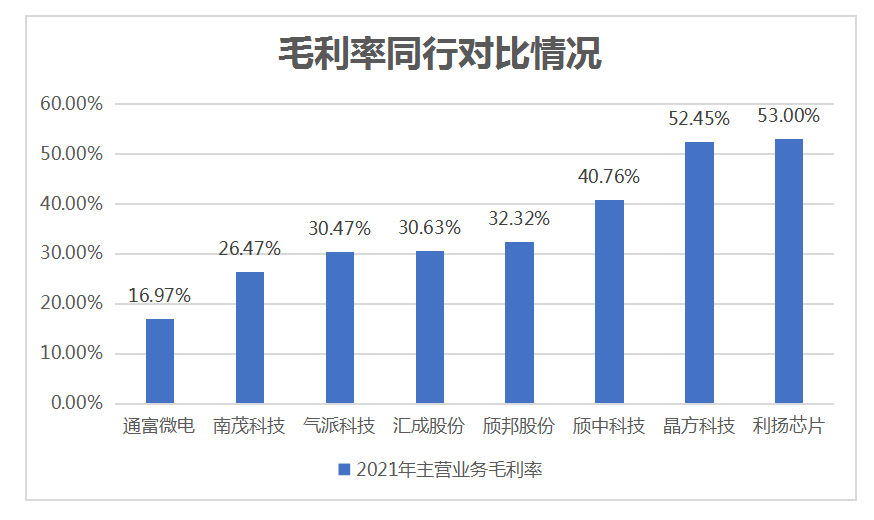

颀中科技与同行业毛利率比较情况如下:

2021年颀中科技的主营业务毛利率40.76%,相比2020年33.47%有所提升,这主要系显示驱动芯片市场需求旺盛及产品结构变化,颀中科技显示业务晶圆测试和薄膜覆晶封装价格上涨,且销量也同步提升,推动毛利率整体水平上升。颀中科技毛利率水平高于大部分同行企业。

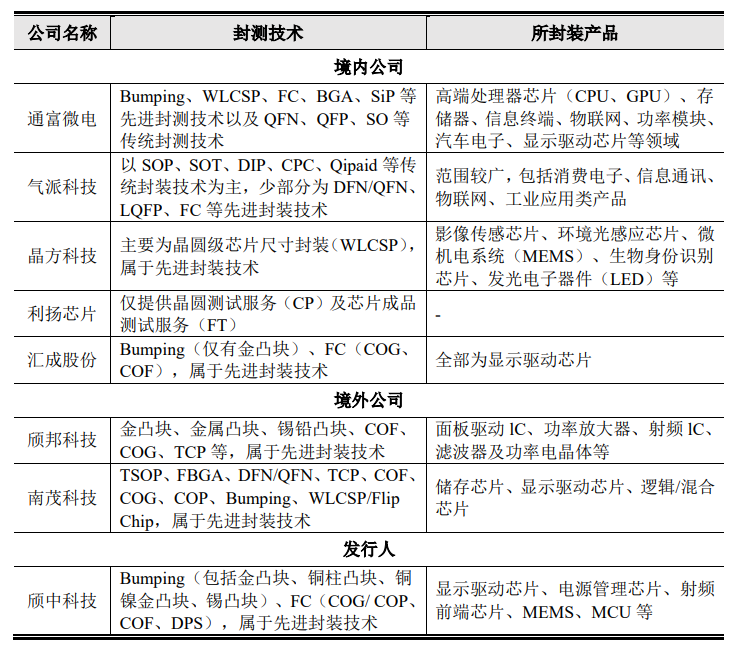

在封测技术和封装产品对比情况如下:

在技术方面,颀中科技与同行企业相比优势性表现在凸块制造和覆晶封装的核心技术,其掌握着“低应力凸块下金属层技术”、“微间距线圈环绕凸块制造技术”、“高厚度光阻涂布技术”、“真空落球技术”等多项先进技术。颀中科技所制造的金凸块中心距、边缘间距、凸块半径最细可达6μm,芯片内高度公差最小控制在0.8μm以内,单颗芯片上可制造出最多4475个细微金凸块。在铜镍金凸块制造方面,颀中科技通过堆叠技术实现最高4P4M的多层结构,是国内少数可实现铜镍金凸块量产的企业。还有在后段封装环节,COF所封装的最小引脚间距可达到12μm、最小精度可达到1.5μm,主要技术指标在行业内具有领先地位。良率优于大部分同行企业,颀中科技的产品各主要工序良率在99.95%以上。而且颀中科技还掌握业内最先进28nm制程显示驱动芯片的封测量产能力。

凭借凸块制造和覆晶封装核心技术的领先,颀中科技在竞争激烈的市场中仍占据重要的份额,且不管是在中国大陆市场,还是全球市场,销售收入的市场占有率都在逐年提升。

研发投入比例降低,募投20亿扩充产能

招股书显示,2019年-2021年颀中科技的研发投入分别是6336.65万元、8109.09万元、8821.08万元,三年累计2.33亿元;占总营收比例分别是9.47%、9.34%、6.68%,比例逐年下降。研发人员共207名,占员工总人数的比例为12.38%,4名核心技术人员任职平均年限超过15年。旗下拥有四个研发组,金凸块研发组、微凸块研发组、测试技术研发组、封装技术研发组。

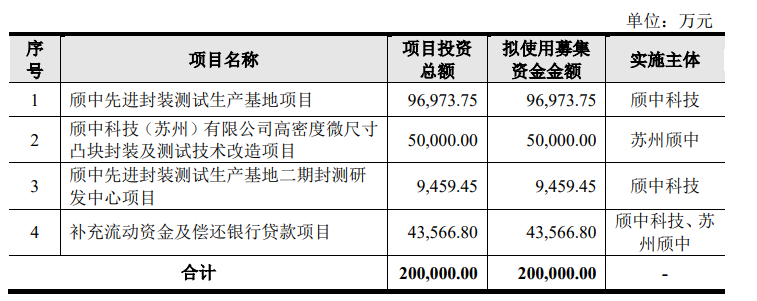

此次募投20亿元,主要用于“颀中先进封装测试生产基地项目”、“颀中科技(苏州)有限公司高密度微尺寸凸块封装及测试技术改造项目”、“颀中先进封装测试生产基地二期封测研发中心项目”和补充流动资金及偿还银行贷款项目。

颀中科技早期产能主要集中在8吋晶圆产品,但是随着显示驱动芯片制程的提升,12吋晶圆的封测需求要远高于8吋。2021年显示业务中12吋晶圆封测收入同比增长91.76%。近年虽然颀中科技在不断扩充12吋晶圆产能,但是产能依旧较为紧张,此次募投项目也是为了加大对12吋晶圆产能的扩充,提升供应能力。 颀中科技还把部分8吋晶圆封装设备改造成适用12吋晶圆封测,以此提高12吋的产能。

智能手机、PC集体砍单,对颀中科技未来的影响?

2022年消费电子市场需求出现明显下滑,中国三大手机品牌厂商小米、OPPO和VIVO陆续传出砍单消息,订单缩减20%。继手机行业之后,PC行业供应链也出现“砍单潮”。全球大环境下滑对显示驱动芯片封测行业会造成一定冲击。颀中科技超9成营收来自显示驱动芯片业务,手机和PC是最大的应用市场,现整体市场萎缩,2022年度业绩增速可能会有所降低。

而且颀中科技的客户集中度较高,在整体消费市场收缩下,这可能会成为弊端。以联咏科技这一客户为例,在2021年其销售收入占颀中科技总销售额比例高达32.10%。而联咏科技主要以销售平面显示器驱动晶片产品为主,现在下游需求下滑了,产品销售也会伴随减少,这可能会促使联咏科技减少颀中科技的订单量。

显示驱动领域技术迭代的速度远远快于其他领域,虽然现在颀中科技在这一领域具有领先地位,但2021年研发投入比例在降低,研发人员薪酬也在降低,未来存在技术升级迭代及研发失败的风险。

今年上游IC设计企业新增IPO火热外,中下游的封测企业也有陆续加入IPO,冲刺科创板。颀中科技成立的时间只有短短四年,未来能否后发先上,成功登陆科创板, 我们拭目以待。

-

2023年56家半导体企业IPO获受理!现6成停在问询环节,总募资超574亿2024-01-24 5802

-

半导体封测行业竞争情况2020-02-27 3137

-

40/45nm先进制程升温 众晶圆厂争相扩充2012-08-24 1563

-

联电将放缓先进制程的产能扩张2018-10-25 3727

-

33.5亿美元!台积电核准大额预算,冲刺新制程研发与产能扩充2018-11-14 1334

-

台积电扩充先进制程产能资金预算达约39亿人民币2019-05-15 2870

-

台积电董事会核准2000亿元新台币扩充产能与发展先进制程2019-08-14 2146

-

锂电池负极材料商翔丰华创业板IPO获受理2020-07-03 999

-

从代工厂看先进制程2022-01-27 1477

-

高端先进封测商颀中科技IPO获受理!募资20亿,先进制程产能再扩充2022-05-31 4046

-

芯动联科科创板IPO获受理!毛利率高达85%,募资10亿元扩充高性能MEMS产能2022-06-28 6326

-

华丰科技科创板IPO申请获受理 拟募资4.76亿元2022-07-04 3146

-

蓝箭电子转战创业板,募资6亿扩产和研发先进封装2022-08-10 3962

-

第三大面板制造商惠科股份创业板IPO进展缓慢,募资95亿研发及扩产2023-02-01 6504

-

颀中科技科创板成功上市!开盘涨34.71%,募资24.2亿扩充12吋封测产能2023-04-20 4036

全部0条评论

快来发表一下你的评论吧 !