晶合集成IPO提速!跃居全球晶圆代工第九,募资95亿向28nm先进制程升级

晶合集成IPO提速!跃居全球晶圆代工第九,募资95亿向28nm先进制程升级

描述

电子发烧友网报道(文/刘静)6月14日,上交所更新了晶合集成IPO进展新信息,继去年5月获受理以来,这家国内显示驱动晶圆代工大厂已两度中止上市,现IPO进展至注册审核阶段。

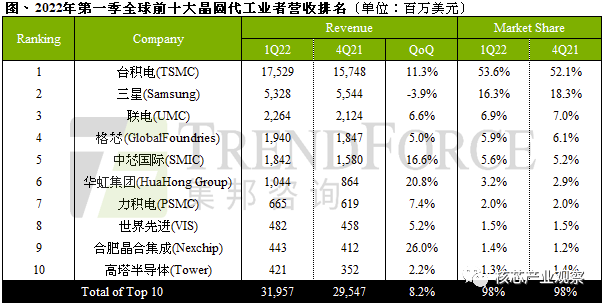

2021年全球晶圆代工企业ToP10榜单,晶合集成凭借54.3亿元营收,17.3亿元的净利润成为最新上榜的晶圆代工企业,排名全球第10名,占据约1%的市场份额。晶合集成、中芯国际、华虹集团已成为国内最大的三家晶圆代工厂。

成立于2015年的晶合集成,专注于12英寸的晶圆代工服务,主要工艺制程是150nm、110nm、90nm、55nm,具备DDIC、CIS、MCU、PMIC、Mini LED、E-Tag 等工艺平台晶圆代工的技术能力。2021年12吋晶圆代工销量突破60.27万片,产能高达57.09万片。

晶合集成的最大股东是合肥市建设投资控股(集团)有限公司,第二大股东是台湾的力晶科技股份有限公司。成立7年共完成两次融资,集创北方、美的集团也是旗下的股东,分别持股0.58%、5.85%。

业绩高速增长,年度营收破54亿,跃居全球晶圆代工第九

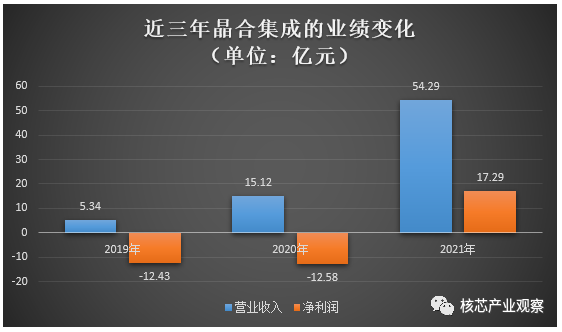

根据晶合集成最新披露的注册稿,近三年业绩规模呈高速增长,2021年营收已由2019年的5.34亿元增长至54.29亿元,年复合增长率高达218.88%,同比增长甚至更高,258.97%。

在净利润方面,2019年、2020年连续亏损,亏损金额累计高达25.01亿元,2021年逆势翻盘,净利润同比大涨237.47%,但还未能弥补2019年、2020年累计的亏损。

关于2019年、2020年持续亏损的原因,晶合集成表示系当期研发投入过高,摊销成本过高所致。据悉2019年-2020年晶合集成研发分别投入1.70亿元、2.45亿元,研发费用占当期总营收比例分别为31.87%、16.18%。

2021年晶合集成业绩规模能实现高速增长的原因,跟面板显示驱动芯片下游终端智能手机、平板电脑、汽车等市场需求快速增长、产能快速扩充并释放以及对90nm、55nm先进制程的产品研发量产有关。

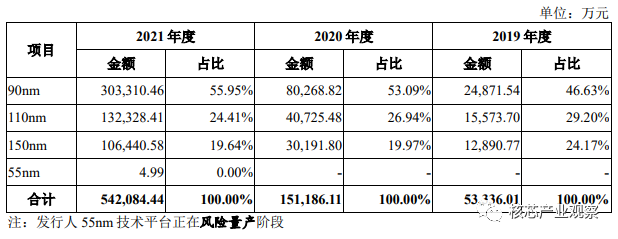

晶合集成成立后深耕于12英寸晶圆领域7年,目前已实现150nm至90nm制程节点的量产。其中90nm制程节点的12英寸晶圆代工业务是晶合集成营收的最大来源,2019年-2021年分别取得2.49亿元、8.03亿元、30.33亿元,分别占当期总营收的比例为46.63%、53.09%、55.95%,总体为年度营收贡献五成左右。2021年该业务收入实现历史最高涨幅277.87%,是表现最强劲的业务。

晶合集成的第二大业务是110nm制程节点,2021年取得收入13.23亿元,业务比例虽降低,但是收入同比增长224.93%。业务收入比例同样降低的还有150nm制程节点,2021年该业务收入也实现了翻倍增长,涨幅高达252.55%。

55nm制程节点的12吋晶圆代工平台正进入初步量产,所创造营收规模较小,现募投晶合集成正加大55nm的研发,预计相关投入资金达15.6亿元。

根据Frost&Sullivan的统计,2020年晶合集成凭借15.12亿元的营收、26.62万片的产能成为国内第三大纯晶圆代工企业。2021年以54.29亿元的营收进入全球晶圆代工ToP10榜单,排名第10。2022年Q1季度营收达4.4亿美元,季增26.0%,成长幅度为TOP10企业最高,超过高塔半导体跃居第九名。

图源:集邦咨询数据

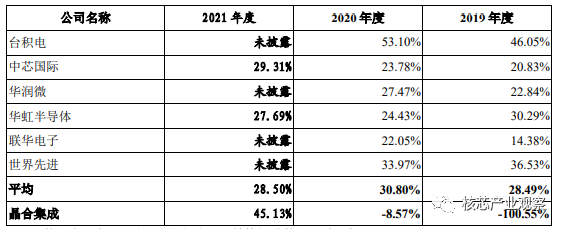

毛利率超过中芯国际、华虹半导体,研发投入突出

晶合集成深耕的晶圆代工业务,是半导体产业链的核心环节,主要是服务于集成电路设计企业。

根据Frost & Sullivan的统计,2015 年至2020年全球晶圆代工市场规模从456亿美元增长至677亿美元,年均复合增长率为 8.2%。而同期中国大陆晶圆代工市场规模从48.1亿美元增长至148.9亿美元,年均复合增长率为 25.4%,增速高于全球市场。

在晶圆代工行业,全球前十的企业是台积电、三星、联电、格芯、中芯国际、华虹集团、力积电、世界先进、晶合集成、高塔半导体。

但是晶圆代工厂所专注的领域不全然相同,晶合集成以显示驱动为核心领域,同样专注于这一领域的晶圆代工企业主要是联华电子、世界先进、力积电、东部高科。2020年、2021年晶合集成在显示驱动领域12英寸晶圆代工产量达25.98万片、60.56万片,市场份额约为13%,在上述显示驱动晶圆代工企业中排名第三,仅次于联华电子和世界先进。

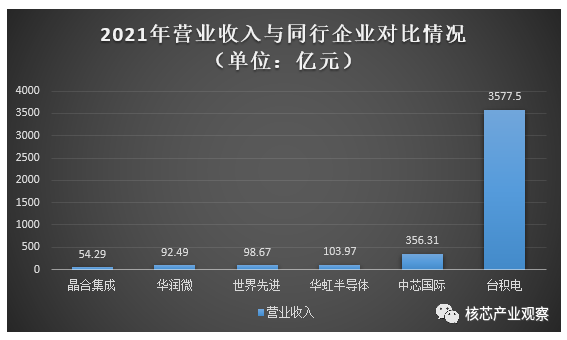

在营业收入方面,晶合集成2021年一举突破54亿大关,翻涨2.6倍,但与全球头部的显示驱动晶圆代工厂相比,规模还是相对较小,未来产能扩充,55nm先进制程节点的量产,以及28nmOLED的研发,将助力业绩更高速增长。

在盈利水平方面,2019年、2020年晶合集成的毛利率为负,2021年综合毛利率45.13%。2021年晶合集成毛利率首次超过中芯国际和华虹半导体。2020年台积电、联华电子、世界先进的盈利能力和市场占有率高于晶合集成。

2021年晶合集成的营收超7成来自前五大客户联咏科技、集创北方、捷达微、奕力科技、奇景光电。联咏科技的销售收入占比高达30.96%。集创北方的大客户京东方2022年Q1季度营收未实现增长,与去年持平,净利还大幅下滑16.57%。2022年消费电子市场不振,显示驱动面板需求急剧下滑,终端厂商调整出货计划可能会影响到晶合集成前五大客户的下单量,今年晶合集成若想保持毛利率增长将面临不小挑战。

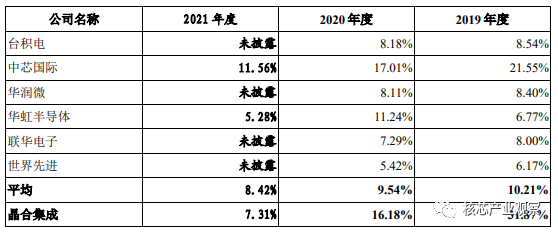

在研发投入方面,晶合集成在2019年、2020年的研发费用率显著高于行业平均水平,并超过台积电、华虹半导体、联华电子、世界先进等全球领先的晶圆代工厂,企业对研发重视度凸显。

目前晶合集成研发的重点是55nm先进制程,将加速推进55纳米铜制程研发、55纳米触控与显示驱动整合技术平台、55nmOLED显示驱动芯片技术平台,攻克先进制程工艺技术壁垒。

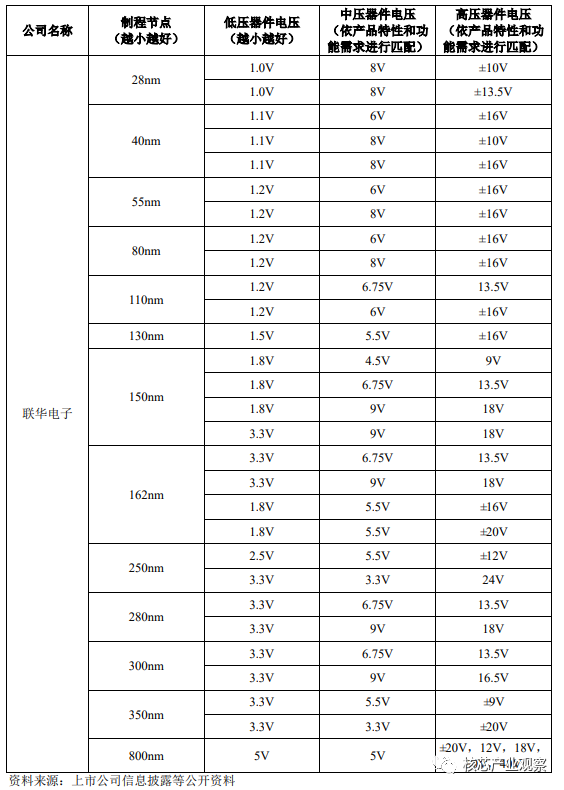

在显示驱动工艺制程方面,制程节点越小越好,现在晶合集成最小只能做到55nm,但是联华电子可以做到28nm制程节点,而中芯国际最小也到40nm,相比之下在先进制程上晶合集成还是较落后的。

募资95亿,扩充升级28nm、40nm先进制程产能

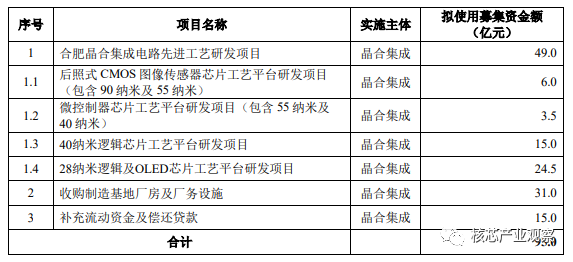

晶合集成此次在科创板融资规模高达95亿元,其中31亿投资于“收购制造基地厂房及厂务设施”,24.5亿元用于“28纳米逻辑及OLED芯片工艺平台研发项目”,15亿元用于“40纳米逻辑芯片工艺平台研发项目”,这是晶合集成投资最高的三大募投项目。

从募投项目资金的分配比例来看,未来晶合集成研发的重点方向是40nm标准逻辑制程的低漏电(LL)器件平台和28nmOLED显示驱动工艺平台。去年消费电子需求旺盛,晶合集成的显示驱动芯片业务收入才得以高速增长,实现扭亏为盈。但是2022年PC、智能手机出货量大幅下降,在需求不振下晶合集成还大幅扩充显示驱动芯片产能,这是否会造成产能过剩,会导致业绩增长受影响,值得观察。

在上述募投项目中,还出现了90nm制程节点的身影。在晶合集成披露的业绩数据中,90nm制程是目前收入成长最强劲的业务,募投项目中也在加大资金投入扩大90nm制程的生产规模,扩充热销制程节点的产能。90nm、55nm后照式CMOS图像传感器芯片产品终端应用主要是手机、无人机、单眼相机、中画幅相机,2022年同样面临消费电子需求下滑的挑战。

另外值得注意的是,此次晶合集成高达31亿元用于收购厂房,是所有募投项目中花费最高的。据悉,晶合集成拟收购合肥蓝科的制造基地厂房,用于目前已投产的“12英寸晶圆制造基地项目”。

目前晶合集成的营收主要来自显示驱动产品线,但从启动的募投项目看图像传感、微控制器的研发也有加大力度,未来将有望形成显示驱动、图像传感、微控制器、电源管理四大集成电路特色工艺应用产品线。

-

全球十大晶圆代工厂【经典收藏】2011-12-01 26085

-

晶圆代工互相争夺 谁是霸主2012-08-23 2616

-

射频从业者必看,全球最大的砷化镓晶圆代工龙头解读2019-05-27 0

-

晶圆代工厂:扩大先进制程资本支出(图)2010-01-12 1107

-

大中华区前四大晶圆代工厂全球市占率超65%2012-12-20 1846

-

格芯退出7纳米制程研发后 晶圆代工市场格局将如何转变2018-08-31 4386

-

先进制程微缩变得越来越困难 IC设计与品牌商同样面对的成本高墙2018-12-26 4131

-

协鑫集成募资42亿元,投资大尺寸再生晶圆半导体2020-08-05 9205

-

28nm目前全球的晶圆代工状况2020-12-02 5566

-

2021年台积电、三星继续重金砸向先进制程2021-01-24 2512

-

增长近28%!传联电明年28nm制程晶圆报价飙升至每片2300美元2021-05-10 3113

-

12英寸晶圆代工厂晶合集成科创板IPO获受理2021-05-12 6725

-

2022年晶圆代工重心放置于十二英寸晶圆产能2022-06-27 1711

-

晶合集成科创板成功上市!开盘涨15.71%,募资近百亿攻先进制程2023-05-05 4457

-

2023年全球晶圆代工市场营收状况:晶合集成在价格战中逆势上扬2024-04-15 1691

全部0条评论

快来发表一下你的评论吧 !