全球安防摄像头市场份额Tier 1出货量总计占全球的20%

描述

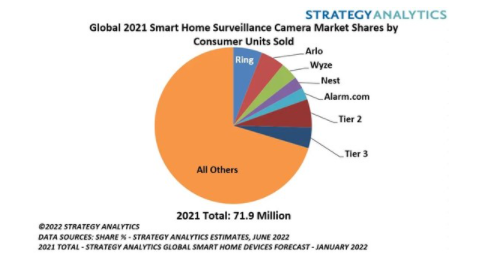

据Strategy Analytics近期发布的研究报告《智能家居监控摄像头全球市场份额》,2021年全球安防摄像头出货量达7200万部。其中市场参与者可分为三级:Tier 1是前五大品牌,其出货量总计占全球的20%;Tier 2公司以零售为主;Tier 3是跨界者和市场新秀。

Strategy Analytics报告称,截至2021年底,全球前五大家庭安防摄像头品牌依次为:Ring、Arlo、Wyze、谷歌 Nest和互动安防平台提供商Alarm.com。Strategy Analytics估计,这五家公司的监控摄像头出货量总计超过1400万,约占2021年全球7200万部安防摄像头出货量的20%。

2021年,亚马逊Ring继续保持全球监控摄像头市场份额第一位置,彰显了亚马逊在智能物联生活的科技实力。

在2022年6月29日即将举办的 【2022国际AIoT生态发展大会】 上,亚马逊云科技中国区商用市场事业部华南区总监 余道敏 将分享题为《智能物联 变革未来》的精彩内容,讲述如何借助亚马逊云科技IoT和AI服务, 升级全球智造“新”理念,释放技术赋能“新”力量。另外在同期举办的分论坛上,亚马逊云科技物联网产品专家 蔡裕正 将带来《乘云驾物 打造智能制造新时代》的分享(工业互联网分论坛),亚马逊云科技物联网生态负责人 田龙强 将带来《亚马逊云科技助力智能硬件出海》的主题演讲(智慧家庭分论坛),详解AIoT在智能家居、智能制造和智能视觉领域的最佳实践。

Tier 2是以零售为主的公司,分别有D-Link、Eufy、EZVIZ、小米和ADT,他们一起进入前10名。

Tier 3品牌展示了全球监控摄像头市场正在采取的各种进入市场的策略——无论是通过消费电子产品零售商(Kasa、Blink),还是通过互动安全渠道(Resideo、SimpliSafe和Vivint)。

该报告评估了消费级室内/室外摄像头市场,不包括视频门铃和专业监控系统。

随着消费者对监控摄像头越来越熟悉,以及美国互动安防提供商放宽了与疫情相关的安装限制,亚太地区低价入门级摄像头品牌抓住了赢得智能家居客户的机会,智能家居摄像头的整体销量在2021年大幅增长。几乎所有品牌的出货量都同比增长,但几乎所有品牌的市场份额都同比下降,这是由于众多新品牌涌入市场,尤其在亚太地区。

Strategy Analytics智能家居战略咨询服务首席行业分析师Jack Narcotta表示:“Ring在视频门铃领域的品牌实力将继续对其室内/室外摄像头市场产生巨大的光环效应,为其至少在未来两年内保持领先地位奠定了基础。然而,主要在美国展开竞争的品牌,如Ring、Nest和Wyze,正迅速接近一个拐点,在此之后,它们的商业模式将需要做出调整,以鼓励销售购买附加摄像头或升级老款产品。大部分新客户来自美国以外,尤其是亚太地区,过去两年,该地区拥有入门级低价品牌数量呈指数增长。”

Strategy Analytics智能家居战略咨询服务总监Bill Ablondi补充说:“包括售价在50美元到100美元之间的摄像头在内的中端价格正在成为主要竞争领域。这一价格区间将为大多数品牌提供平衡的利润和收入,使竞争在这一细分领域的可持续发展。像ADT、Alarm.com和Vivint这样的互动安防提供商最终将控制大部分的高端价格,他们会不定期开展促销活动,以增加新用户并吸引现有用户购买另外的摄像头产品。”

-

2008年第一季度全球手机出货量同比增17%2008-06-02 5476

-

In-Stat预计2014年移动计算设备出货量将超4亿部2011-03-03 2672

-

新唐微控制器M0出货市占第一 明年出货量上3000万颗2012-11-20 3794

-

三星将成全球最大手机厂商 终结诺基亚14年领跑2012-12-19 3261

-

Android平板电脑在努力,今年出货量将首超iPad2013-03-13 4313

-

比亚迪8万像素图像传感器占据穿戴市场80%市场份额2018-06-15 6344

-

2018年Q3全球智能音箱出货量达2270万部 中国百度成最大黑马2018-11-16 2446

-

2018智能音箱出货量暴增95%,阿里稳居中国第一2019-02-25 7235

-

华为云市场份额占比20202021-07-28 3723

-

2017年11月摄像头芯片排行榜 出货量超过320KK2018-01-18 9984

-

2018年Q3全球智能手表出货量和市场份额2018-11-07 6488

-

去年全球智能手机市场出货量份额,vivo排名第五2020-03-07 3706

-

全球智能手机出货量3.039亿部 苹果独占85%全球手机利润2023-02-17 1557

-

出货量登顶一季度全球消费摄像头市场,萤石优势持续扩大2024-06-25 1577

-

消费类摄像头热销海内外,萤石出货量全球排名第一2024-09-27 1719

全部0条评论

快来发表一下你的评论吧 !