盛科通信成功过会!对标博通,以太网交换芯片销量全球第四,募资10亿外延产品矩阵

盛科通信成功过会!对标博通,以太网交换芯片销量全球第四,募资10亿外延产品矩阵

描述

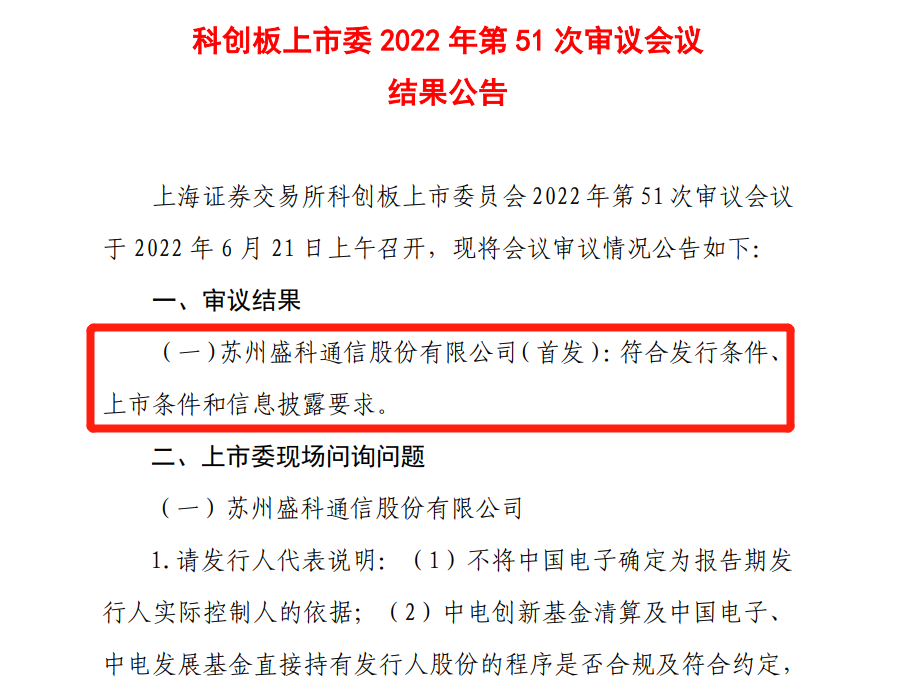

电子发烧友网报道(文/刘静)6月21日晚间,科创板上市委发布企业最新上会结果公告。公告显示,苏州的盛科通信首发复合发行条件、上市条件和信息披露要求,成功闯关过会。

IPO受理不到六个月,便成功过会,下一步将进入注册审核阶段。此次盛科通信上市计划发行不超过5000万股,募集10亿投向新一代网络交换芯片和路由交换融合网络芯片的研发。

成立于2005年的盛科通信,是一家专注以太网交换芯片及配套产品研发、设计和销售的技术驱动型企业,主要产品为以太网交换芯片、以太网交换芯片模组、以太网交换机,可以为企业数字化网络建设提供完整的芯片解决方案。

股东阵容亮眼,第一股东中国振华有国务院控股背景,其是中国电子控股的子公司,而国务院100%控股中国电子,中国振华持股盛科通信24.21%的股份。知名的国家集成电路产业投资基金也曾参与盛科通信的3.1亿元战略融资,持股22.32%。

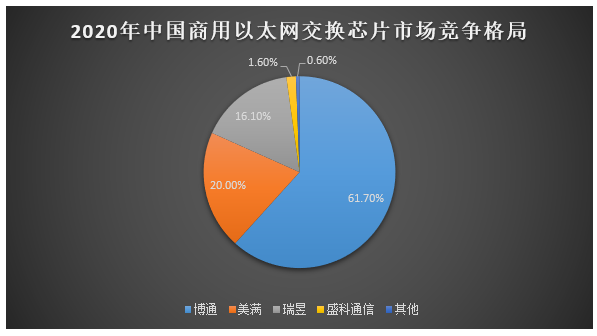

根据灼识咨询数据,2020年中国商用以太网交换芯片市场以销售额口径统计,盛科通信的销售额排名第四,占据1.6%的市场份额,在国内商用以太网交换芯片厂商中排名第一。

营收稳步增长,净利连年亏损

盛科通信招股书显示,2019年-2021年实现营业收入1.92亿元、2.64亿元、4.59亿元,三年合计9.15亿元。2020年营收同比增长37.29%,到2021年增幅扩大至73.91%,总体营收呈稳步加速趋势增长。

据悉近三年盛科通信还获得了大额的政府补助,补助金额占当期利润总额的比例分别为567.19%、-397.61%、-1087.29%。政府提供了大额补助下,盛科通信的净利润却连年亏损,2020年、2021年累计亏损达0.13亿元,已超过2019年净赚的0.06亿元。扣非净利润更是连续三年亏损,且亏损金额逐年增大。

报告期内,盛科通信的研发投入力度持续扩大。2019年-2021年研发投入分别为0.95亿元、1.11亿元、1.82亿元,分别占当期总营收的49.79%、41.97%、39.61%,在同类型企业中研发费用率处于领先地位。

另外值得注意的是,盛科通信的主营产品以太网交换芯片2021年售价近乎腰斩,平均单价由2020年的763.54元/颗降至354.20元/颗。销量大增170.95%,达45.14万颗,但是盛科通信产品售价却相对较低。

近两年盛科通信未实现盈利,或许跟研发投入过高以及主营产品售价下降有关。但奇怪的是,在净利润连年亏损下,毛利率却能维持在较高的水平。2019年-2021年,盛科通信的综合毛利率分别为58.05%、46.98%、47.12%。

盛科通信的主营业务由以太网交换芯片、以太网交换芯片模组、以太网交换机和定制化解决方案组成。

2021年以太网交换芯片为盛科通信的第一大业务,为当年4.59亿元的营收贡献超5成。这四大主营业务收入同比增长分别为93.07%、146.23%、6.41%、-7.55%,以太网交换芯片模组为2021年成长最强劲的业务。

2024年盛科通信的业绩目标是,营收达17.65亿元,年均复合增长率56.71%。

商用以太网交换芯片全球第四、国内第一,研发投入在同行中尤为突出

以太网交换芯片市场正在稳步持续增长。根据市场调研机构数据,预计2020年-2025年全球以太网交换芯片市场将以3.4%的年复合增长率增长至2025年的434亿元。未来,随着云计算、5G商用、WiFi6通信技术的发展,以太网交换芯片的市场需求还将进一步增加。

门槛较高的以太网交换芯片行业,厂商集中度相对较高,2020年中国商用以太网芯片市场被前三大供应商所主导,分别是博通、美满和瑞昱,市占率共计97.8%。前四大供应商中,仅有一家境内厂商,即盛科通信,占据1.6%的市场份额。

我国商用以太网交换芯片市场国产率很低 ,市场的竞逐者主要有博通、美满、瑞昱、英伟达、英特尔、盛科通信。国内还有思科、华为也在研发生产以太网交换芯片,但他们是自用的,不对外销售。

在以太网交换机行业,国内厂商占据主导地位,前五大品牌厂商华为、新华三、锐捷网络、思科、迈普技术,在中国市场的占有率共计95.3%。2020年盛科通信以0.74亿元营收,摘取0.2%的市场份额。

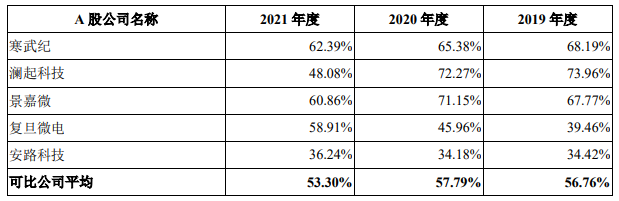

产品类型、经营模式与盛科通信较相近的公司是寒武纪、澜起科技、景嘉微、复旦微电、安路科技。

在盈利能力方面,盛科通信近三年毛利率分别为58.05%、46.98%、47.12%,年度毛利率有所下滑,低于行业平均毛利率水平。2021年毛利率高于安路科技,但落后于寒武纪、澜起科技、景嘉微、复旦微电。

盛科通信与可比上市公司毛利率对比情况如下:

在细分产品以太网交换芯片上,盛科通信的毛利率是39.61%,低于博通、美满、瑞昱。市占有率第一的博通,以太网交换芯片毛利率高达61.36%。盛科通信总体产品盈利能力不强,与市占率较高的国际厂商存在差距。

在研发投入方面,盛科通信三年研发累计投入3.88亿元,占总营收的42.40%。在与同行的A股上市公司比较中,近三年研发费用率突出,2021年超过安路科技、复旦微电、景嘉微、澜起科技,仅落后寒武纪。

盛科通信通过自主研发,目前已经掌握了高性能交换架构、高性能端口设计、多特性流水线、芯片榫卯可编程技术、交换芯片安全互联技术、交换芯片可视化技术等11项核心技术。

在技术实力上对比,盛科通信以太网交换芯片的交换容量、端口速率还远达不到国际主流大厂。博通、美满面向超大规模数据中心的以太网交换芯片交换容量已达到25.6Tbps,最大端口速率达到800G。

而盛科通信目前的以太网交换芯片产品仅覆盖100Gbps~2.4Tbps交换容量,端口速度达100M~400G,12.8Tbps及以上交换容量面向超大规模数据中心的高性能交换产品尚在研发阶段,路由交换融合产品也在布局阶段。总体,技术实力、毛利率与境外竞争对手存在一定的距离。但是盛科通信的以太网交换芯片技术已经做到国内领先。

募资10亿,量产新一代网络交换芯片

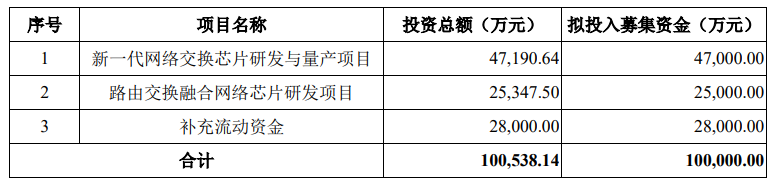

盛科通信此次科创板上市,是为了募集资金,开展“新一代网络芯片研发和量产项目”和“路由交换融合网络芯片研发项目”。这两大募投项目合计投入7.2亿元,占总募资的72%。

“新一代网络交换芯片研发与量产项目”是为了解决目前产品在交换容量和端口速度的劣势,减少与博通国际大厂的差距,扩大市场份额。未来,盛科通信将进一步研发更大交换容量且具备数据可视、高安全性、可编程、低时延、低功耗等特性的交换芯片,以及具备低功耗、时间敏感与多协议适用的边缘接入交换芯片。

“路由交换融合网络芯片研发项目”将重点研发外置缓存和表项技术、路由交换合一的高性能接口技术、基于流的高负载均衡效率分发技术,开发具备路由能力的大宽带交换芯片。

据调研机构的数据显示,2020年我国数据中心市场规模达2238.7亿元,同比增长超过40%。5G通信基站建设在2022年将进入最大规模,数据中心规模将进一步扩大,未来超大规模数据中心将成为以太网交换芯片市场的主要增长点。

而现在盛科通信的交换容量最大仅到2.4Tbps,达不到应用于超大规模数据中心的要求,产品急需向更大交换容量方向迭代升级,否则在被海外大厂垄断的以太网交换芯片行业,盛科通信将较难实现业绩持续增长。

好消息是,2021年盛科通信TsingMa.MX 系列产品面向的数据中心已提高至100G规模,并成功导入了新华三、锐捷网络、迈普技术、迪普科技、恒为科技、瑞斯康达、欣诺通信、重庆奥普泰等客户。2021年实现0.17亿元营收,2022年大规模量产后有望助力企业业绩实现更大增长。

总体来看,盛科通信未来的战略规模,仍以以太网交换芯片为核心业务,但会延展核心产品线的深度,针对不同应用场景丰富现有产品矩阵,同时外延产品矩阵边界,开发新产品线。

-

以太网交换芯片作用是什么2024-03-22 2554

-

以太网交换芯片是什么 以太网交换芯片的作用有哪些2024-03-21 4260

-

以太网交换芯片厂商有哪些2024-03-18 2605

-

晶亦精微科创板成功过会,拟募资16亿元2024-03-06 1597

-

以太网交换芯片发展历程及行业分类2023-12-04 3336

-

总市值达262.07亿元!盛科通信成功登陆科创板2023-09-15 1351

-

以太网交换芯片商盛科通信登录科创板2023-09-05 1024

-

刚刚!中国第二大晶圆厂科创板成功过会!募资180亿!拥有MEMS-CMOS全兼容产线!2023-05-18 2144

-

如何确保以太网交换机成功验证2022-05-05 2867

-

博通为嵌入式连接推出多端口的以太网交换芯片2019-09-25 3652

-

以太网的分类及静态以太网交换和动态以太网交换、介绍2018-10-07 7774

-

博通推出全球最小、最节能的车载以太网交换机产品系列2015-11-04 2561

-

以太网交换机芯片概述2011-11-06 24360

全部0条评论

快来发表一下你的评论吧 !