新相微科创板IPO受理!京东方是第一大客户,募资15亿研发先进显示芯片

电子说

1.4w人已加入

描述

电子发烧友网报道(文/刘静)6月28日,新相微科创板IPO获上交所受理。拟上市募集15.19亿资金,保荐机构是中金公司。

上海新相微电子股份有限公司(简称:新相微)成立于2005,致力于显示芯片的研发、设计和销售,主要产品有整合型显示芯片和分离型显示芯片,广泛应用于智能穿戴、手机、平板电脑、IT显示设备、电视、商显和工控等领域。

作为业内率先实现显示芯片量产的企业,新相微显示芯片的出货量快速增加,从2019年的1.54亿颗已增至2021年的2.17亿颗。根据CINNO Research的统计数据,新相微2021年上半年显示芯片出货量排名中国内地第五名,2020年内LCD智能穿戴市场出货量排名全球第三。

2021年净利涨幅512%,显示屏电源管理芯片销量突破1.2亿颗

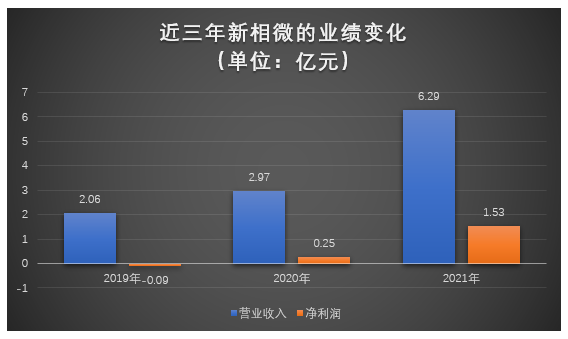

招股书显示,2019年-2021年新相微分别实现营业收入为2.06亿元、2.97亿元、6.29亿元,三年合计11.32亿元,年复合增长率为74.57%。2021年营收增长提速,涨幅111.78%。

同期实现净利润分别为-0.09亿元、0.25亿元、1.53亿元,2021年实现最大涨幅,增长率高达512%。

近三年业绩规模保持持续增长趋势,2021年出现高增长势头,营收和净利均创历史新高。

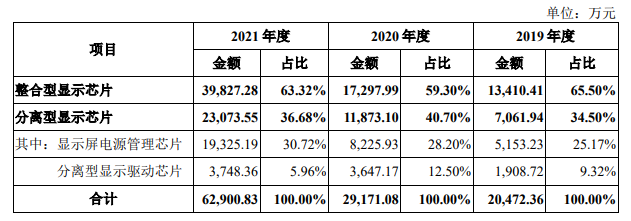

新相微的主营业务由整合型显示芯片、分离型显示芯片构成,其中分离型显示芯片业务囊括显示屏电源管理芯片和分离型显示驱动芯片产品。

整合型显示芯片是新相微最大的业务,2019年-2021年分别实现收入1.34亿元、1.73亿元、3.98亿元,分别占当期总营收的比例为65.50%、599.30%、63.32%,为新相微的年度营收贡献超6成。这第一大业务2021年销量突破8718万颗,产量高达9143万颗。

显示屏电源管理芯片是新相微的第二大业务,近三年收入占比呈逐年提高的趋势,2021年收入达1.93亿元,收入占比由2019年的25.17%增至30.72%。

2021年整合型显示芯片、显示屏电源管理芯片、分离型显示驱动芯片收入分别同比增长130.24%、134.93%、2.77%。显示屏电源管理芯片收入增速尤为突出,是2021年表现最强劲的业务,销量突破1.29亿颗。

对标联咏、矽创电子,毛利率提升27.71个百分点

据CINNO Research统计数据,2020年全球显示驱动芯片出货量约83亿颗,整体市场规模为86亿美元。预计2022年出货量将达92亿颗,整体市场规模将达到149亿美元。受消费电子市场持续下滑的影响,先前的预计值有可能下调。

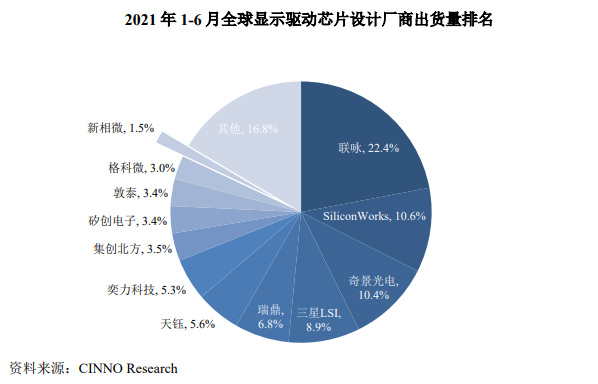

在显示驱动芯片赛道,境外大厂联咏科技、矽创电子、瑞鼎科技、奕力科技、天钰科技、Silicon Works、奇景光电、三星占主导地位,境内较领先的厂商有集创北方、格科微、新相微、天德钰、云英谷、奕斯伟等。总体,全球显示驱动芯片的市场份额主要被中国台湾企业占据。

根据CINNO Research统计的数据,按显示驱动芯片出货量计,2021年上半年国内厂商集创北方、格科微、新相微的出货量分别占比全球显示驱动芯片的3.5%、3.0%、1.5%。虽然目前出货量较小,但是国产厂商业绩同比增速高于部分海外大厂,在国产替代的东风下,出货量在持续快速增长中。

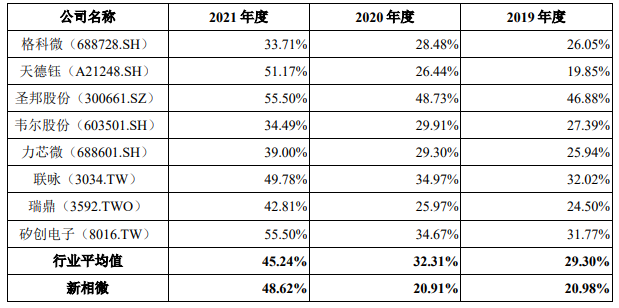

新相微近三年的毛利率分别为20.98%、20.91%、48.62%,毛利率在持续增长明显,2021年提高了27.71个百分点。在盈利能力方面,总体低于行业平均水平,2021年新相微比格科微、韦尔股份、力芯微、瑞鼎要好。

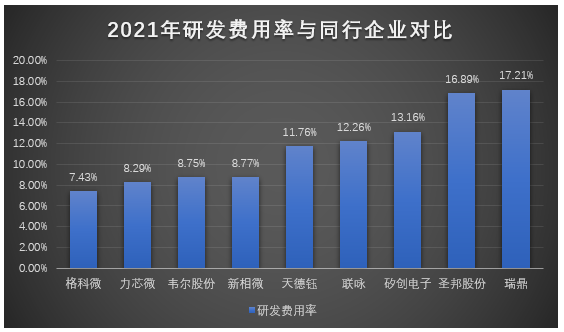

2019年-2021年,新相微在研发上分别投入0.32亿元、0.29亿元、0.55亿元,分别占当期总营收的比例为15.36%、9.64%、8.77%。

与同行企业对比,2021年新相微的研发费用率低于天德钰、圣邦股份、联咏、瑞鼎和矽创电子,但是高于格科微、韦尔股份、力芯微。

新相微显示驱动计技术演变与发展,分辨率、帧率和头部企业同一水平

目前,显示驱动芯片的主要技术发展方向包括:高分辨率、高帧率、零外围器件数量等。

在高分辨方面,手机显示驱动芯片的主流分辨率规格为QQVGA至2K,显示器、电视的主流分辨率规格为HD至4K,目前市场上屏幕的最高分辨率是8K。在高帧率方面,手机、桌面显示器等显示设备的帧率已从60fps向240fps提升。

2005年成立之初,新相微就投身于显示驱动芯片的研发领域,采用以成本为导向的技术发展路线,先后自主研发了图像压缩技术、电荷回收低功耗技术、减少光罩层数的架构设计、内置电容技术、图像增强技术、TFT-LCD屏内接口中辅助信道的时钟数据恢复、外置RAM的架构设计等核心技术。

在工艺成本方面,新相微通过图像压缩技术、内置电容技术、外置RAM的架构设计、减少光罩层数的架构设计、图像增强技术等核心技术,优化整体的电路架构,从而减少芯片面积,降生产成本。

在功耗方面,通过电荷回收低功耗技术,将TFT-LCD显示驱动芯片的功耗进一步降低。

在显示质量上,通过AMOLED智能动态补偿技术解决了由于晶化工艺的局限性以及AMOLED本身随着点亮时间的增加亮度逐渐衰减的特性所带来的亮度均匀性和残影问题,大大提高了显示质量。

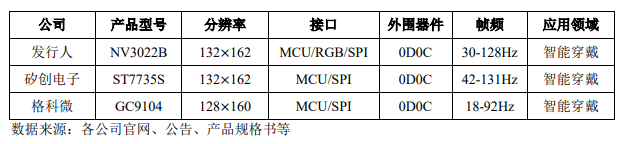

新相微QQVGA整合型TFT-LCD显示驱动芯片性能与同行企业矽创电子、格科微同类产品对比情况如下图:

在分辨率指标上,达到中国台湾大厂矽创电子同一水平线,超过格科微。帧频技术指标同样优于格科微。WQVGA整合型 TFT-LCD 显示驱动芯片帧频上,新相微同样处于行业前列水平。

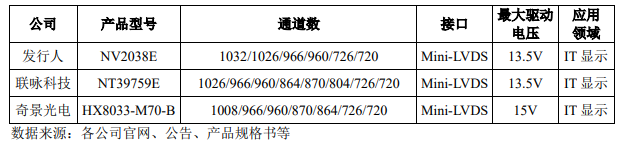

FHD分辨率分离型显示驱动芯片性能与联咏科技、奇景光电对比情况如下:

新相微的分离型显示驱动芯片的通道数少于联咏科技和奇景光电,最大驱动电压跟联咏科技一样。

总体,新相微在外围器件数量、成本、分辨率和帧率上具有较强的优势。

第一大客户是京东方,贡献超3成营收

在显示驱动芯片行业,新相微是业内率先实现量产的企业之一。2012年,新相微的显示驱动芯片成功导入合肥京东方6代线大尺寸产品供应链,正式展开对京东方的批量供货。

值得注意的是,在2012年之前新相微的显示驱动产品已经依次大规模被上海天马4.5代线、中航光电子5代线、台湾CPT的6代线产品应用。

2021年新相微销售了8718万颗整合型显示芯片,1.29亿颗显示屏电源管理芯片,857万颗分离型显示驱动芯片,合计销量达2.17亿颗。这些显示芯片主要销售给下游的显面板厂商和显示模组厂商,最终流向手机、平板电脑品牌。据悉,目前新相微的显示芯片产品已经进入了惠普、戴尔、长虹、联想等知名终端品牌。

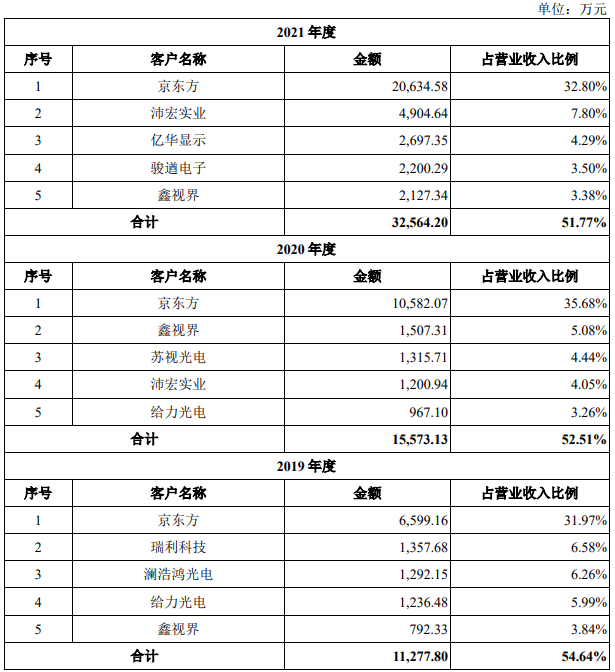

2021年新相微的前五大客户为京东方、沛宏实业、亿华显示、骏遒电子、鑫视界。京东方为第一大客户,采购额高达2.06亿元,占总营收的比例为32.80%,贡献超3成。

2019年、2020年京东方依旧是新相微的第一大客户,订单量分别高达6599万元、10582万元。

近三年新相微对前五大客户的销售情况如下:

新相微的大客户京东方,在今年五月传出被苹果踢出局。根据The Elec发布的消息,京东方因擅自更改iPhone 13的OLED面板设计被苹果发现而取消订单。传言是否为真,不得而知,不过2022年Q1季度业绩确实下滑了。京东方Q1季度营收基本与去年持平,同比增长0.4%;归母净利润43.89亿元,同比减少16.57%。消费电子市场疲软,市场景气度不如2021年,且目前显示面板价格又处于下跌,2022年京东方可能不会增加新相微显示芯片的订单量,甚至可能会缩减,这将对新相微2022年的业绩造成一定阻力。

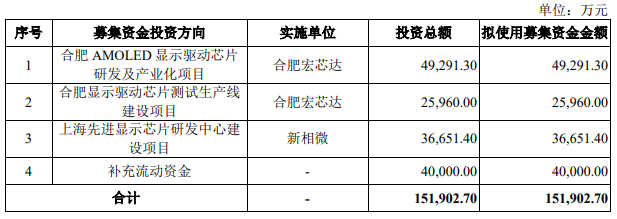

募资15.19亿,研发先进显示芯片

新相微赴考科创板上市,拟募集15.19亿元资金,投建“合肥AMOLED显示驱动芯片研发及产业化项目”、“合肥显示驱动芯片测试生产线建设项目”、“上海先进显示芯片研发中心建设项目”等。

“合肥AMOLED显示驱动芯片研发及产业化项目”研发内容包括HD/FHD/WQHD/UHD分辨率的手机AMOLED驱动芯片、FHD/WQHD分辨率大屏整合型AMOLED显示驱动芯片和AMOLED芯片研发软硬件平台建设。

值得注意的是,新相微启动了 “合肥显示驱动芯片测试生产线建设项目”。作为以显示芯片设计为核心的企业,新相微先前是将产品测试环节向外委托给芯片测试厂商的。现在建设显示驱动芯片的测试生产线,实则是为了强化自身的供应链,逐渐减少芯片测试的委外加工,为自己的产品实现自主测试。据悉,2021年新相微显示驱动芯片封装测试的第一大供应商是汇成股份,采购额达0.19亿元。

在未来的战略中,新相微将持续专注于先进显示芯片的研发,致力提供完整显示芯片解决方案,同时拟通过产学研合作开发核心技术。如果IPO成功,募集资金将助力新相微实现产品结构的完善、产业链整合能力的提高与研发能力的增强。

打开APP阅读更多精彩内容

上海新相微电子股份有限公司(简称:新相微)成立于2005,致力于显示芯片的研发、设计和销售,主要产品有整合型显示芯片和分离型显示芯片,广泛应用于智能穿戴、手机、平板电脑、IT显示设备、电视、商显和工控等领域。

作为业内率先实现显示芯片量产的企业,新相微显示芯片的出货量快速增加,从2019年的1.54亿颗已增至2021年的2.17亿颗。根据CINNO Research的统计数据,新相微2021年上半年显示芯片出货量排名中国内地第五名,2020年内LCD智能穿戴市场出货量排名全球第三。

2021年净利涨幅512%,显示屏电源管理芯片销量突破1.2亿颗

招股书显示,2019年-2021年新相微分别实现营业收入为2.06亿元、2.97亿元、6.29亿元,三年合计11.32亿元,年复合增长率为74.57%。2021年营收增长提速,涨幅111.78%。

同期实现净利润分别为-0.09亿元、0.25亿元、1.53亿元,2021年实现最大涨幅,增长率高达512%。

近三年业绩规模保持持续增长趋势,2021年出现高增长势头,营收和净利均创历史新高。

新相微的主营业务由整合型显示芯片、分离型显示芯片构成,其中分离型显示芯片业务囊括显示屏电源管理芯片和分离型显示驱动芯片产品。

整合型显示芯片是新相微最大的业务,2019年-2021年分别实现收入1.34亿元、1.73亿元、3.98亿元,分别占当期总营收的比例为65.50%、599.30%、63.32%,为新相微的年度营收贡献超6成。这第一大业务2021年销量突破8718万颗,产量高达9143万颗。

显示屏电源管理芯片是新相微的第二大业务,近三年收入占比呈逐年提高的趋势,2021年收入达1.93亿元,收入占比由2019年的25.17%增至30.72%。

2021年整合型显示芯片、显示屏电源管理芯片、分离型显示驱动芯片收入分别同比增长130.24%、134.93%、2.77%。显示屏电源管理芯片收入增速尤为突出,是2021年表现最强劲的业务,销量突破1.29亿颗。

对标联咏、矽创电子,毛利率提升27.71个百分点

据CINNO Research统计数据,2020年全球显示驱动芯片出货量约83亿颗,整体市场规模为86亿美元。预计2022年出货量将达92亿颗,整体市场规模将达到149亿美元。受消费电子市场持续下滑的影响,先前的预计值有可能下调。

在显示驱动芯片赛道,境外大厂联咏科技、矽创电子、瑞鼎科技、奕力科技、天钰科技、Silicon Works、奇景光电、三星占主导地位,境内较领先的厂商有集创北方、格科微、新相微、天德钰、云英谷、奕斯伟等。总体,全球显示驱动芯片的市场份额主要被中国台湾企业占据。

根据CINNO Research统计的数据,按显示驱动芯片出货量计,2021年上半年国内厂商集创北方、格科微、新相微的出货量分别占比全球显示驱动芯片的3.5%、3.0%、1.5%。虽然目前出货量较小,但是国产厂商业绩同比增速高于部分海外大厂,在国产替代的东风下,出货量在持续快速增长中。

新相微近三年的毛利率分别为20.98%、20.91%、48.62%,毛利率在持续增长明显,2021年提高了27.71个百分点。在盈利能力方面,总体低于行业平均水平,2021年新相微比格科微、韦尔股份、力芯微、瑞鼎要好。

2019年-2021年,新相微在研发上分别投入0.32亿元、0.29亿元、0.55亿元,分别占当期总营收的比例为15.36%、9.64%、8.77%。

与同行企业对比,2021年新相微的研发费用率低于天德钰、圣邦股份、联咏、瑞鼎和矽创电子,但是高于格科微、韦尔股份、力芯微。

新相微显示驱动计技术演变与发展,分辨率、帧率和头部企业同一水平

目前,显示驱动芯片的主要技术发展方向包括:高分辨率、高帧率、零外围器件数量等。

在高分辨方面,手机显示驱动芯片的主流分辨率规格为QQVGA至2K,显示器、电视的主流分辨率规格为HD至4K,目前市场上屏幕的最高分辨率是8K。在高帧率方面,手机、桌面显示器等显示设备的帧率已从60fps向240fps提升。

2005年成立之初,新相微就投身于显示驱动芯片的研发领域,采用以成本为导向的技术发展路线,先后自主研发了图像压缩技术、电荷回收低功耗技术、减少光罩层数的架构设计、内置电容技术、图像增强技术、TFT-LCD屏内接口中辅助信道的时钟数据恢复、外置RAM的架构设计等核心技术。

在工艺成本方面,新相微通过图像压缩技术、内置电容技术、外置RAM的架构设计、减少光罩层数的架构设计、图像增强技术等核心技术,优化整体的电路架构,从而减少芯片面积,降生产成本。

在功耗方面,通过电荷回收低功耗技术,将TFT-LCD显示驱动芯片的功耗进一步降低。

在显示质量上,通过AMOLED智能动态补偿技术解决了由于晶化工艺的局限性以及AMOLED本身随着点亮时间的增加亮度逐渐衰减的特性所带来的亮度均匀性和残影问题,大大提高了显示质量。

新相微QQVGA整合型TFT-LCD显示驱动芯片性能与同行企业矽创电子、格科微同类产品对比情况如下图:

在分辨率指标上,达到中国台湾大厂矽创电子同一水平线,超过格科微。帧频技术指标同样优于格科微。WQVGA整合型 TFT-LCD 显示驱动芯片帧频上,新相微同样处于行业前列水平。

FHD分辨率分离型显示驱动芯片性能与联咏科技、奇景光电对比情况如下:

新相微的分离型显示驱动芯片的通道数少于联咏科技和奇景光电,最大驱动电压跟联咏科技一样。

总体,新相微在外围器件数量、成本、分辨率和帧率上具有较强的优势。

第一大客户是京东方,贡献超3成营收

在显示驱动芯片行业,新相微是业内率先实现量产的企业之一。2012年,新相微的显示驱动芯片成功导入合肥京东方6代线大尺寸产品供应链,正式展开对京东方的批量供货。

值得注意的是,在2012年之前新相微的显示驱动产品已经依次大规模被上海天马4.5代线、中航光电子5代线、台湾CPT的6代线产品应用。

2021年新相微销售了8718万颗整合型显示芯片,1.29亿颗显示屏电源管理芯片,857万颗分离型显示驱动芯片,合计销量达2.17亿颗。这些显示芯片主要销售给下游的显面板厂商和显示模组厂商,最终流向手机、平板电脑品牌。据悉,目前新相微的显示芯片产品已经进入了惠普、戴尔、长虹、联想等知名终端品牌。

2021年新相微的前五大客户为京东方、沛宏实业、亿华显示、骏遒电子、鑫视界。京东方为第一大客户,采购额高达2.06亿元,占总营收的比例为32.80%,贡献超3成。

2019年、2020年京东方依旧是新相微的第一大客户,订单量分别高达6599万元、10582万元。

近三年新相微对前五大客户的销售情况如下:

新相微的大客户京东方,在今年五月传出被苹果踢出局。根据The Elec发布的消息,京东方因擅自更改iPhone 13的OLED面板设计被苹果发现而取消订单。传言是否为真,不得而知,不过2022年Q1季度业绩确实下滑了。京东方Q1季度营收基本与去年持平,同比增长0.4%;归母净利润43.89亿元,同比减少16.57%。消费电子市场疲软,市场景气度不如2021年,且目前显示面板价格又处于下跌,2022年京东方可能不会增加新相微显示芯片的订单量,甚至可能会缩减,这将对新相微2022年的业绩造成一定阻力。

募资15.19亿,研发先进显示芯片

新相微赴考科创板上市,拟募集15.19亿元资金,投建“合肥AMOLED显示驱动芯片研发及产业化项目”、“合肥显示驱动芯片测试生产线建设项目”、“上海先进显示芯片研发中心建设项目”等。

“合肥AMOLED显示驱动芯片研发及产业化项目”研发内容包括HD/FHD/WQHD/UHD分辨率的手机AMOLED驱动芯片、FHD/WQHD分辨率大屏整合型AMOLED显示驱动芯片和AMOLED芯片研发软硬件平台建设。

值得注意的是,新相微启动了 “合肥显示驱动芯片测试生产线建设项目”。作为以显示芯片设计为核心的企业,新相微先前是将产品测试环节向外委托给芯片测试厂商的。现在建设显示驱动芯片的测试生产线,实则是为了强化自身的供应链,逐渐减少芯片测试的委外加工,为自己的产品实现自主测试。据悉,2021年新相微显示驱动芯片封装测试的第一大供应商是汇成股份,采购额达0.19亿元。

在未来的战略中,新相微将持续专注于先进显示芯片的研发,致力提供完整显示芯片解决方案,同时拟通过产学研合作开发核心技术。如果IPO成功,募集资金将助力新相微实现产品结构的完善、产业链整合能力的提高与研发能力的增强。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

华灿光电20.84亿定增募资获批,京东方即将入主2023-07-11 1757

-

信芯微科创板IPO获受理!电视TCON芯片市占全球第一,募资15亿发力车载等领域2023-06-21 5014

-

飞仕得拟募资4.54亿 冲刺科创板IPO2023-06-13 2058

-

龙旗科技沪主板IPO获受理!小米为第一大客户占比近一半,募资18亿扩产2023-02-16 4734

-

欧莱新材科创板IPO问询!主打高性能溅射靶材,募资5.77亿延伸布局上游高纯金属材料2023-02-10 4341

-

宇隆光电沪主板IPO获受理!9成收入靠京东方,募资15亿扩产2023-02-08 3134

-

存储主控厂商华澜微科创板IPO获受理!拟募资6.57亿元研发新一代硬盘阵列控制器芯片等2023-01-05 8878

-

科创板今年最大IPO来了,拟募180亿2022-11-07 1904

-

集创北方科创板IPO获受理!LED显示驱动芯片市占率全球第一,募资60亿研发升级2022-07-09 8998

-

华丰科技科创板IPO申请获受理 拟募资4.76亿元2022-07-04 3167

-

安凯微科创板IPO获受理!小米持股,业绩猛涨,募资10亿升级物联网芯片2022-06-16 5125

-

京东方A拟定增募资不超200亿元2021-01-16 3561

-

科创板 | 顶着“中国第一大硅晶圆厂”光环的它成色几何?2019-05-06 4687

-

京东方触摸屏拟明年8月正式量产2013-11-25 3482

全部0条评论

快来发表一下你的评论吧 !