华丰科技科创板IPO申请获受理 拟募资4.76亿元

电子说

描述

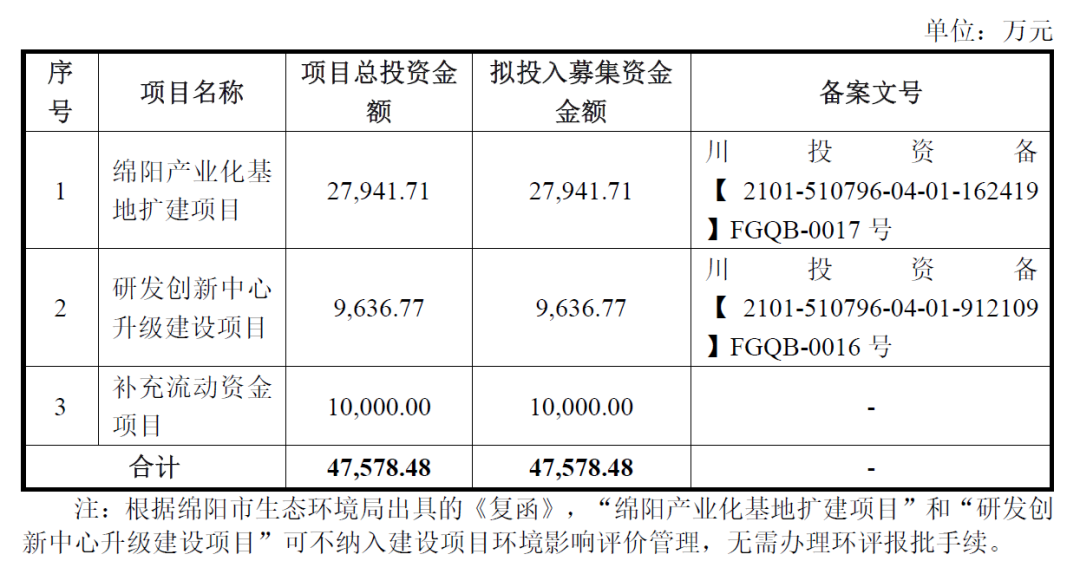

电子发烧友网报道(文/程文智)据上交所官网消息,6月29日,四川华丰科技股份有限公司(简称“华丰科技”)科创板IPO申请获受理,拟募资4.76亿元用于绵阳产业化基地扩建项目、研发创新中心升级建设项目以及补充流动资金项目。

图:华丰科技的募投项目(来源:招股说明书)

据华丰科技的招股说明书显示,该公司源自1985年成立的全民所有制企业国营华丰无线电器材厂,是我国一五时期成立的防务连接器科研生产型企业。经过数十年积淀,华丰科技已成功研制各类圆形连接器、矩形连接器、微形连接器、高速背板连接器、射频连接器和特种连接器等连接器品种规格超过6万余种。截至2022年3月31日,该公司及其子公司拥有 51项发明专利、305项实用新型专利、16项外观设计专利。

公司收入情况

华丰科技是我国早期从事电连接器研制和生产的企业,长期从事光、电连接器及线缆组件的研发、生产、销售,并为客户提供系统解决方案。其产品广泛应用于通讯、航空、航天、船舶、防务装备、电子装备、核电、新能源汽车、轨道交通等领域。

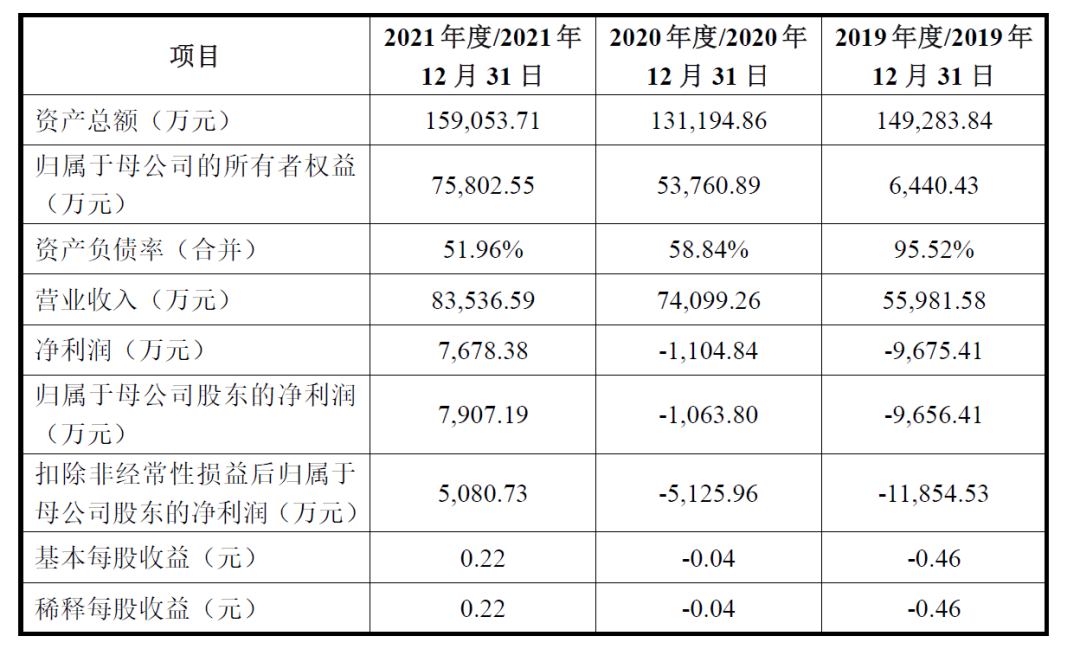

据其招股说明书显示,华丰科技近3年的营收分别为,5.6亿元、7.4亿元和8.4亿元,每年都在增长,其中净利润去年才刚刚转正,净利润为7,678万元。

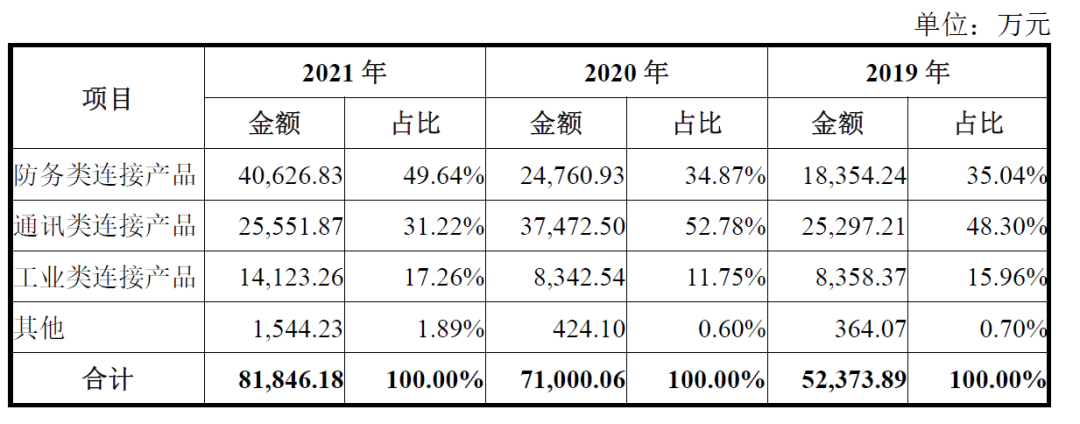

从产品分类来看,华丰科技的主要产品按应用领域分为三类:防务类连接产品、通讯类连接产品,以及工业类连接产品。

在防务领域,华丰科技从1980年向太平洋发射运载试验开始,至1999年“神舟一号”试验飞船实现天地往返,到2022年“神舟十四号”与天和核心舱再次对接,里面都有该公司的连接器产品。目前该公司已经完成防务信息系统连接器统型标准科研项目1项,主导或参与制定 了十余项国家标准及国家军用标准。

在通讯领域,已经成为了华为、中心的核心供应商。

在工业领域,除了在轨道交通业务方面开发了覆盖整车/整机用的JL系列圆形及HDC系列重载等互连产品,突破了信号控制及高压大电流技术,还在新能源业务方面,开发了车载高压连接器及线束、充电接口连接器、BDU/PDU充配电系统总成及控制模块,并正在开发车载高速连接器及线束组件,目前已经成为比亚迪、上汽通用五菱等客户的合格供应商。

华丰科技按照品类的收入情况如下:

其中2021年,防务类连接产品收入约为4.1亿元,占公司整体营收的49.64%;通讯类连接产品的营收约为2.6亿元,占比近3成;工业类连接产品目前的营收约1.4亿元,占比不到两成。

从毛利率方面来看,2019年度、 2020年度、2021年度,华丰科技综合毛利率分别为25.52%、 22.48%和31.58%,呈现一定的波动。该公司的解释是由于报告期内公司通讯类业务受客户结构及产品盈利情况结构的影响变动所致。

由于连接器产品的种类比较多,不同产品类型的毛利率水平也不一样,我们来看看该公司不同类型产品的毛利率情况。

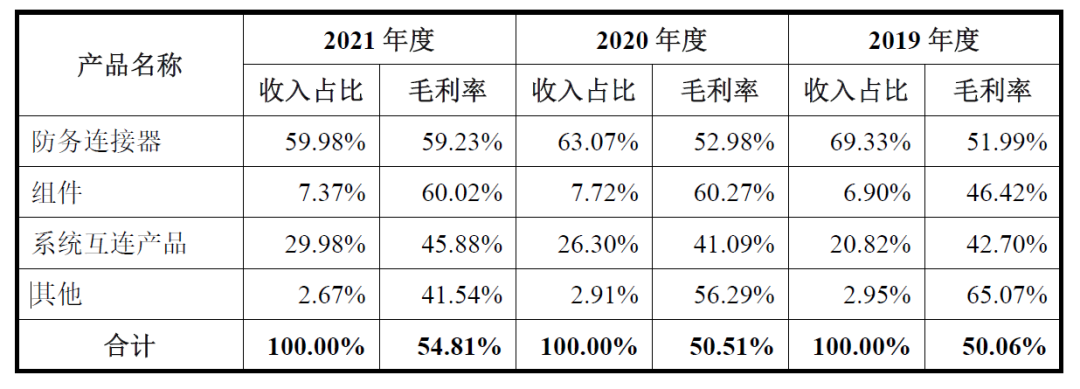

(1)防务类连接产品2019年度、2020年度和2021年度,发行人防务类连接产品的毛利率分别为50.06%、50.51%和54.81%,防务类连接产品主要包括防务连接器、组件以及系统互连产品等三大类别,每个类别根据国家防务装备设备厂、研究院所等设备、配套设施需求进行生产制造,为航天航空、船舶、电子、防务装备、核电等各领域的电子设备提供各类连接产品和互连系统解决方案。报告期内,公司各类防务连接器产品的收入占比及毛利率水平情况如下:

报告期内,发行人防务类连接器毛利率总体稳中有升,2021年毛利率上升4.30个百分点,主要系:①2021年系“十四五”开局之年,“国防和军队现代化”的国防目标进一步推动了防务装备的放量增长,相应配套防务连接器产品的需求同步扩大,基于此,2021年度,发行人防务类连接产品销量及收入迅速增长,销售收入较2020年度同比增长64.08%,产能利用率进一步提升,带动毛利率增长;②航天科工等主要防务类客户根据国防建设及防务装备需求,选型配置了相对附加值较高的连接器产品,随着装备需求量的扩大,高附加值防务连接器收入贡献提升,带动整体毛利率提升。

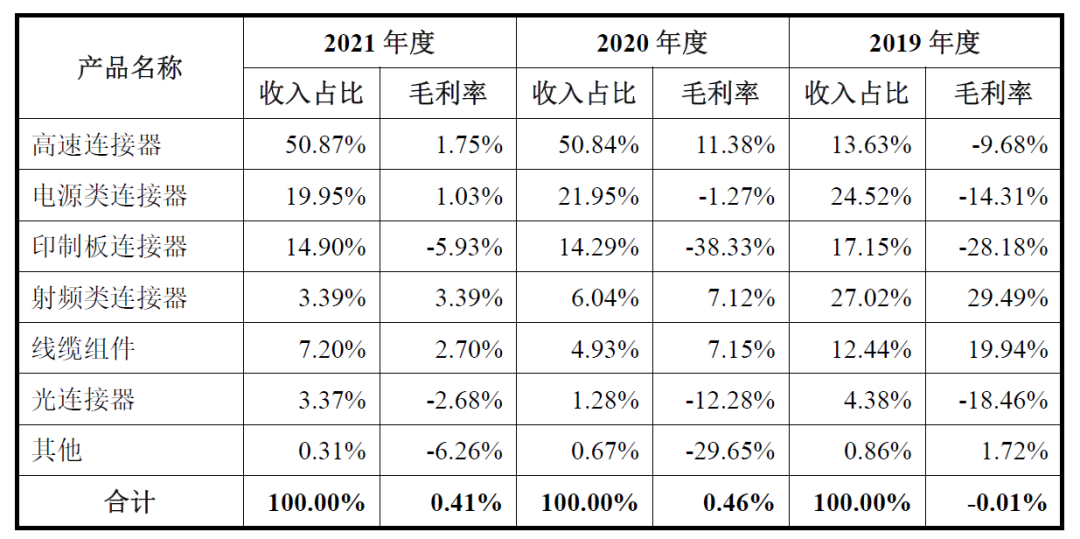

(2)通讯类连接产品2019年度、2020年度和2021年度,发行人通讯类连接产品的毛利率分别为-0.01%、0.46%和0.41%,毛利率水平总体较低。发行人通讯类连接产品主要包括高速连接器、电源类连接器、印制板连接器、射频类连接器、线缆组件、光通讯连接器及相关配套件。

报告期内,公司各类通讯连接器产品的收入占比及毛利率水平情况如下:

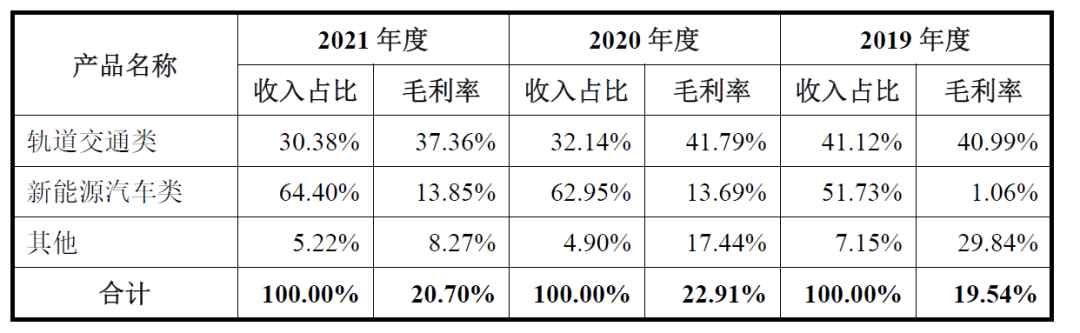

(3)工业类连接产品2019年度、2020年度和2021年度,发行人工业类连接产品的毛利率分别为19.54%、22.91%和20.70%,整体较为平稳。公司工业类连接产品主要围绕轨道交通和新能源汽车两大领域进行布局开发,报告期内,公司工业类连接器产品的收入占比及毛利率水平情况如下:

报告期内,发行人轨道交通类连接器毛利率先升后降,主要系产品结构变动所致。轨道交通类连接器的客户主要为中车系各项目子公司,根据机车项目的不同、项目周期、应用场景的不同配置不同类型、性能、规格的连接产品,具体包括连接器、线缆组件及电气车钩总成,单价及毛利率差异较大,根据客户各年采购需求的变化,公司2020年高毛利的线缆组件和电气车钩总成的销售占比增长、2021年较2020年占比下降,同时受铜等金属材料成本上升的影响,导致轨道交通类连接产品毛利率的波动。

报告期内,发行人新能源汽车类连接产品的收入金额及占比持续上升,发行人基于行业先进的高压大电流及充配电系统总成设计与制造技术,成为上汽通用五菱、比亚迪的合格供应商之一,为其新能源汽车电控系统进行BDU/PDU充配电系统、高压线束的配套生产。报告期初,公司主要为上汽通用五菱供应PDU充配电系统总成,成本相对较高且产品处于改进期、生产效率较低,导致毛利率处于较低水平。

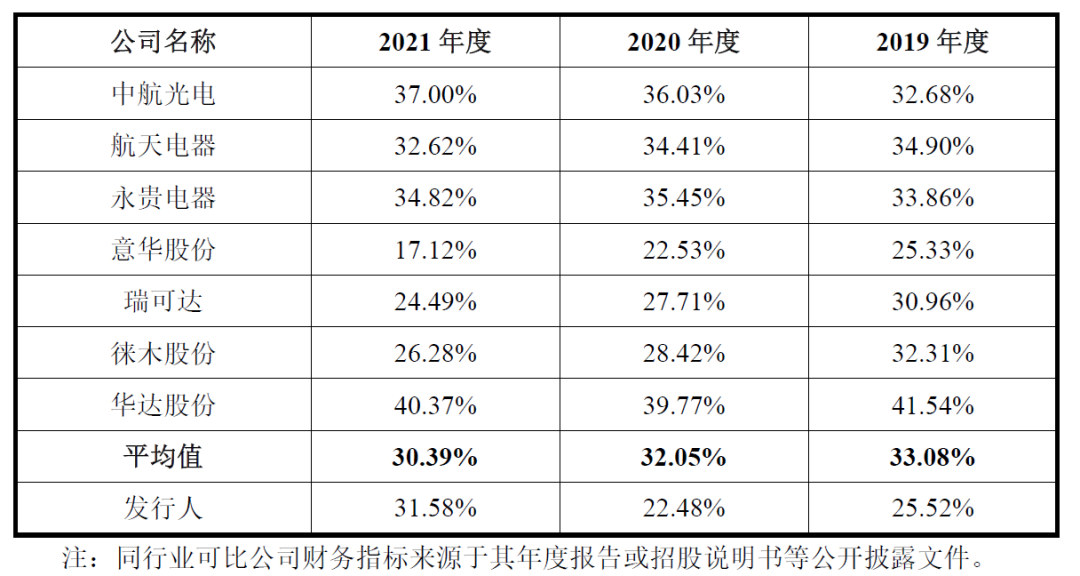

与中航光电、航天电器、华达股份等连接器同行相比,华丰科技的毛利率水平刚刚超出平均线。

技术和产品

据其招股说明书介绍,经过数十年的积淀和发展,公司在连接器产品及服务市场已取得较强的技术、产品、生产、市场和品牌等方面的积累。即:

1)技术方面,华丰科技是我国一五时期成立的防务连接器科研生产型企业之一 ,也是我国4G/5G通讯、航空航天、新能源汽车、轨道交通等领域电连接器的核心骨干企业。多年来,公司长期承担国家重点装备和重点工程电接插元件科研和生产任务,为神舟系列飞船、天宫一号、二号等重大项目提供配套。从 1999年神舟一号飞船实现天地往返,到 2013年神舟十号飞船与天宫一号目标飞行器再次对接,从2016年我国发射“天宫二号”目标飞行器再到2022年的“神舟十四号”飞船,公司为其大量配套。该公司也是IEC 中国技术归口单位,目前已具备突破关键核心技 术的基础和能力,掌握具有自主知识产权的连接 器核心技术。截至 2022 年 3 月 31 日,公司拥有 372 项专利技术(其中发明专利51项)。目前发行人已完成防务信息系统连接器统型标准科研项目1项,主导制定标准30余项,其中包括IEC国际标准1项、国家标准及国家军用标准17项。

2)产品方面已形成以防务、通讯、工业为主的三大产品序列,为防务、通讯、工业等多个领域提供连接器和整体互连解决方案。研制的各类高速连接器、耐环境连接器、印制板连接器、射频连接器、电源连接器、光通讯连接器等连接器品种规格超过6万余种,其中不少产品为具备高速、微型、加固、重载、高压、射频同轴属性的中高端产品,且仍在不断丰富和迭代中。

3)工艺控制方面围绕可靠互连和创新互连的精工品质,具有国内一流的产品设计、工模具设计与制造、电镀和检测技术。生产过程质量管控严格执行ISO9001:2015、 ISO/TS22163:2017、 ISO14001:2015、GJB9001C:2017、AS9100D:2016、 IATF16949:2016相关标准,并取得相应认证,包括UL、TUV、CE、ROHS等国际标准认证。具备全面的连接器性能检测和试验能力,仿真平台覆盖力学分析、模流分析、振动分析、电磁场分析、优化分析、寿命分析等。生产过程关键点控制包括产品零件影像检测、连续带料零件在线检测、成品性能检测、成品工业CT检测等。制造平台管控包括4条国军标生产线(国军标圆形连接器生产线、国军标矩形连接器生产线、国军标印制电路连接器生产线、国军标射频同轴连接器生产线)、 1 条宇航级连接器生产线。公司拥有 包括模具加工、冲压、精密机加、塑压、表面处理、自动装配等在内的各类加工生产自动 化设备。制造平台管控已初步建成 MES/SRM/CRM/WMS/QMS等信息化系统。

研发投入情况

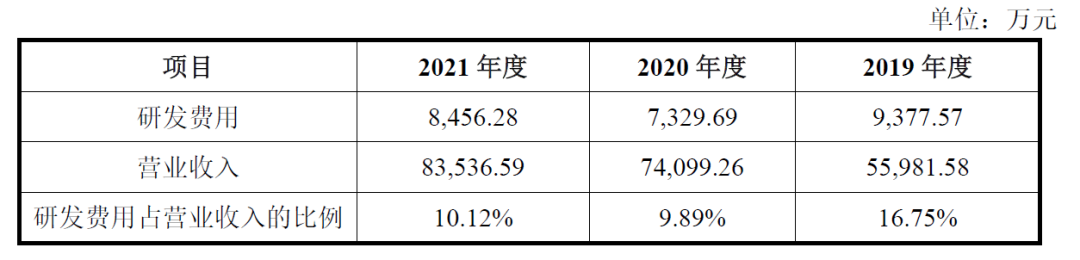

报告期内,公司研发费用及占营业收入的比例情况如下:

研发投入的具体构成情况如下:

未来展望

据其招股说明书透露,公司未来将紧跟连接器行业发展趋势,把握国产化替代市场机遇,进一步加大技术攻坚,以“系统”为核心,致力于成为受人尊重的系统互连供应商;同时, 聚焦无人机、无人车、无人艇及弹载系统,实施技术领先战略,对标国际标准,主导国军标,打造前沿领先核心技术,在高温连接、深水密封、微连接、智能连接等方面形成国内领先,打造基于总线化、无线化、无缆化和微型化互连的信息高速传输与信息安全传输的防务智能互连系统,搭建系统集成的研发平台,并进一步加强供应链建设,提升产能和交付响应。未来,不仅深耕通讯业务,还将拓展新能源业务,发展高附加值的高速高压连接器。

原文标题:连接器厂商华丰科技科创板IPO获受理,拟募资4.76亿元

文章出处:【微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

-

拟募资4.025亿元,国内光罩领军企业科创板IPO获受理2019-05-30 4063

-

募资30亿元 华润微科创板上市获受理2019-07-02 4698

-

柔宇科技闯关科创板IPO,拟募资144.34亿元2021-01-07 2961

-

联想集团科创板上市申请已获受理,100亿元募资作何用途?2021-09-30 1207

-

芯动联科科创板IPO获受理!毛利率高达85%,募资10亿元扩充高性能MEMS产能2022-06-28 5864

-

连接器厂商华丰科技科创板IPO获受理,拟募资4.76亿元2022-07-04 4804

-

中芯集成科创板IPO成功获受理2022-07-13 2281

-

思必驰科募资10.33亿元进行AI核心技术创新升级2022-07-27 2418

-

科创板今年最大IPO来了,拟募180亿2022-11-07 1573

-

存储主控厂商华澜微科创板IPO获受理!拟募资6.57亿元研发新一代硬盘阵列控制器芯片等2023-01-05 8378

-

飞仕得拟募资4.54亿 冲刺科创板IPO2023-06-13 1782

-

威迈斯:冲刺科创板IPO上市,拟募资13.32亿元2023-07-12 1381

-

瀚天天成科创板IPO申请获受理2024-01-26 1433

-

晶亦精微科创板成功过会,拟募资16亿元2024-03-06 1399

-

武汉新芯集成电路科创板IPO申请获受理2024-10-16 1509

全部0条评论

快来发表一下你的评论吧 !