奥比中光科创板上市!涨超57%,募资18.63亿,升级3D视觉感知技术研发

奥比中光科创板上市!涨超57%,募资18.63亿,升级3D视觉感知技术研发

描述

电子发烧友网报道(文/刘静)7月7日,本土3D视觉传感器龙头奥比中光成功登陆科创板,敲钟上市。发行价30.99元/股,首日开盘45元/股,开盘大涨45.21%,此后一度涨超57%,市值有望突破200亿元。

在上市仪式上,奥比中光的董事长兼CEO黄源浩博士表示:“登陆科创板,是奥比人十年磨一剑的成绩单。我们将以上市为新的起点,坚持长期主义和价值创造,稳扎稳打,行稳致远,在最好的时代攀最高的山峰,在最前沿的行业啃最硬的骨头,打造最好的3D'慧眼',看懂世界,照亮未来!”

本次科创板IPO,拟上市募资18.63亿元,加大对3D视觉感知技术的研发投入,进行技术迭代升级和终端应用场景拓展。

成立于2013年的奥比中光,深耕3D视觉感知领域,以“3D视觉传感器+自主底层核心技术+完整应用方案”为市场定位,先后布局了结构光、双目、工业三维测量、iTOF、dTOF、Lidar等3D视觉感知技术及产品研发,广泛应用于线下支付、智能门锁、空间扫描、服务机器人、智能交通、智慧农牧、三维测量、医疗健康、家庭娱乐、智能手机、智能电视等场景。

全球已掌握核心技术并实现百万级面阵3D视觉传感器量产的公司仅有苹果、微软、索尼、英特尔、华为、三星和奥比中光等少数企业。奥比中光量产的3D视觉传感器大规模应用于OPPO旗舰手机Find X、魅族5G旗舰新机18Pro、线下3D刷脸支付等。在3D视觉感知领域,奥比中光在消费电子、生物识别、AIoT、工业市场中具有领先地位。

成立仅八年多的时间,奥中中光就快速完成了6轮融资,投资方阵容强大,获得海尔资本、美的集团、蚂蚁集团、联发科、东方明珠传媒产业基金、松禾资本、仁智资本等知名机构的高额投资。奥比中光的实际控制人是黄源浩,持股27.23%。

亏损大幅收窄,营收同比增长83.11%,7成来自3D视觉传感器

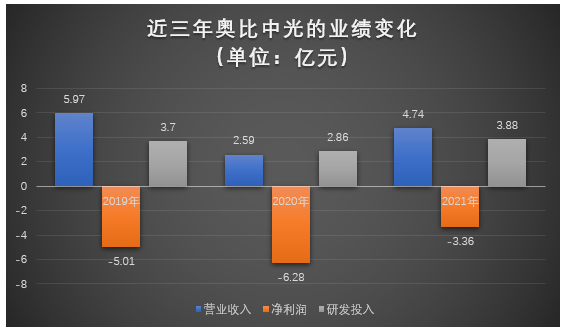

招股书显示,2019年-2021年奥比中光分别实现的营业收入是5.97亿元、2.59亿元、4.74亿元。2020年受终端应用线下支付的3D视觉传感器需求下降,营收出现较大幅度地下滑,相比于2019年下降56.62%。2021年线下支付需求场景逐步恢复,同时在服务机器人、智能门锁应用场景销量增加,营收强势反弹,同比增长83.11%。

同期实现的净利润分别为-5.01亿元,-6.28亿元、-3.36亿元。即便获得蚂蚁集团、美的集团等知名机构的投资,完成6轮融资的奥比中光还在烧钱,连续三年亏损。不过,2021年亏损有出现大幅收窄的好迹象。

截止2021年末,奥比中光合并报表累计未弥补亏损为10.22亿元,母公司累计未弥补亏损为6.85亿元。据悉奥比中光上市存在未弥补亏损,主要是因为目前处于初创阶段,奥比中光保持较高研发投入,并确认大额股份支付费用。

2019年-2021年奥比中光研发分别投入3.70亿元、2.86亿元、3.88亿元,分别占当期总营收的比例为62.06%、110.28%、81.73%,2021年研发费用同比增长35.70%。近三年奥比中光始终保持研发高投入,2020年研发投入甚至出现高于营业收入的情况,侧面反映了其高度重视3D视觉感知技术研发。

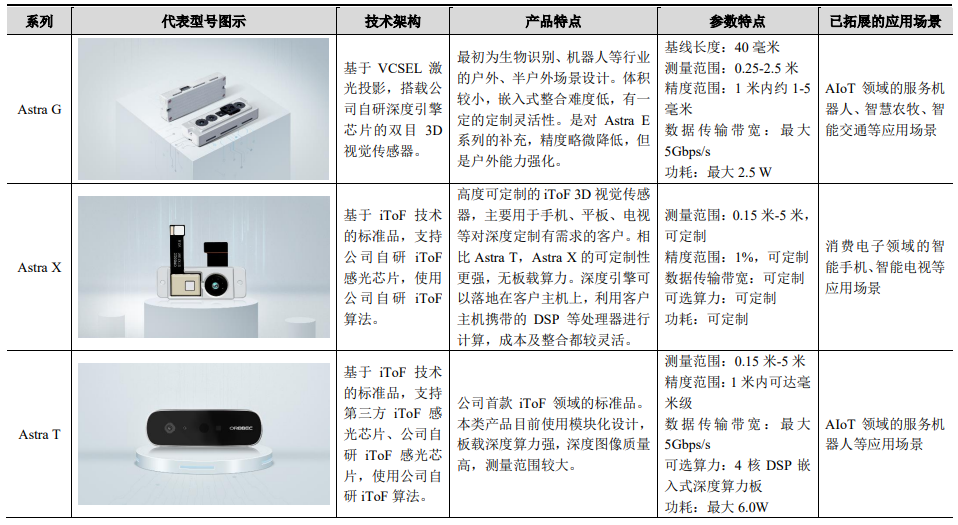

通过高比例的研发投入,目前奥比中光已经开发了六大系列的3D视觉传感器,分别为Astra、Astra E、Astra P、Astra G、Astra X、Astra T。

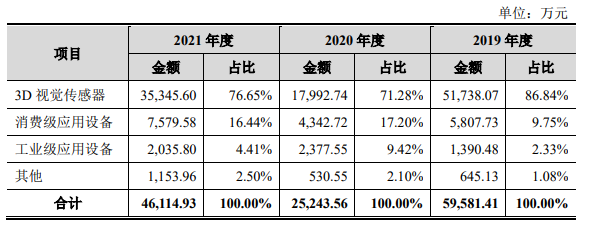

3D视觉传感器是奥比中光最主要的营收来源,2019年-2021年该产品分别实现销售收入为5.17亿元、1.80亿元、3.53亿元,分别占总营收的比例为86.84%、71.28%、76.65%。对企业的营收贡献超7成。

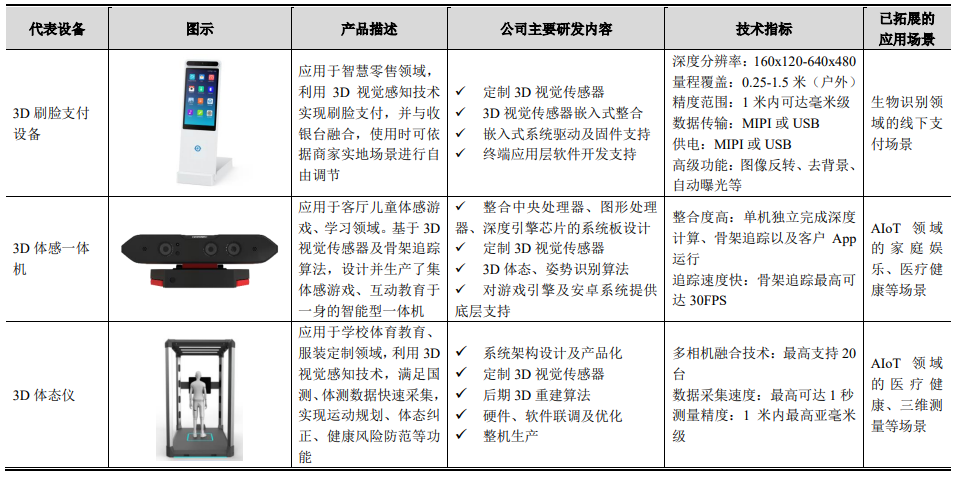

奥比中光将3D视觉传感器技术应用进一步延伸至消费电子设备,先后推出了3D刷脸支付设备、3D体感一体机、3D体态仪。

现在消费级应用设备已成为奥比中光的第二大业务,2019年-2021年分别取得收入为0.58亿元、0.43亿元、0.76亿元,分别占当期总营收的比例为9.75%、17.20%、16.44%。

奥比中光的第三大主营产品是工业级应用设备,包括三维光学扫描测量、三维全场应变测量、三维光学弯管测量。该类产品创造的营收规模较小,2021年仅实现0.20亿元的收入,占总营收的比例为4.41%。

上述三大主营产品,2021年收入分别同比增长96.44%、74.54%、-16.79%。3D视觉传感器是奥比中光2021年收入增速最突出,表现最强劲的产品。不过2021年3D视觉传感器出现较大幅度的跌价,平均单价下降27.46%。

以应用领域来看的话,奥比中光超6成营收来自生物识别领域,AIoT是第二大应用领域,2021年贡献近3成营收,消费电子和工业三维测量领域合计营收贡献不超8%,正进入逐年起量阶段。

蚂蚁集团是第一大客户,第二大股东

2021年奥比中光3D视觉传感器、消费级应用设备、工业级应用设备的销量分别为99万台、6.05万台、63套。

这些产品主要销售给蚂蚁集团、商米科技、Matterport, Inc.、北京友宝在线科技股份有限公司、牧原股份。2021年蚂蚁集团为奥比中光的第一大客户,全年销售收入为1.26亿元,占总营收的比例为26.64%。

2020年阿里集团也出现在奥比中光的前五大客户坐席中,连同蚂蚁集团,合计销售收入高达0.57亿元,累计占当期营收的比例为22.16%。2019年这两大客户的订单量甚至更高,合计高达1.25亿元,占21%。由此可见,奥比中光对“阿里系”客户的依赖程度是相对较高的。

值得注意的是,蚂蚁集团不仅为奥比中光第一大客户,还是奥比中光的第二大股东。蚂蚁集团通过旗下的上海云鑫持股奥比中光13.56%的股份。

除此之外,奥比中光的大客户还有广东天波信息技术股份有限公司、禾苗通信、OPPO集团、中移电子商务有限公司、MintT SA、康之源、神思电子、上海绿叶、捷普、贝壳如视、江博士等。

近三年奥比中光前五大客户的销售情况如下:

2019年-2021年奥比中光的前五大客户分别实现销售收入为3.80亿元、1.01亿元、2.34亿元,分别占当期总营收的比例为63.62%、39.04%、49.31%。客户集中度并不算太高,客户群体较大,并较为分散。

毛利率低于同行,研发保持高投入

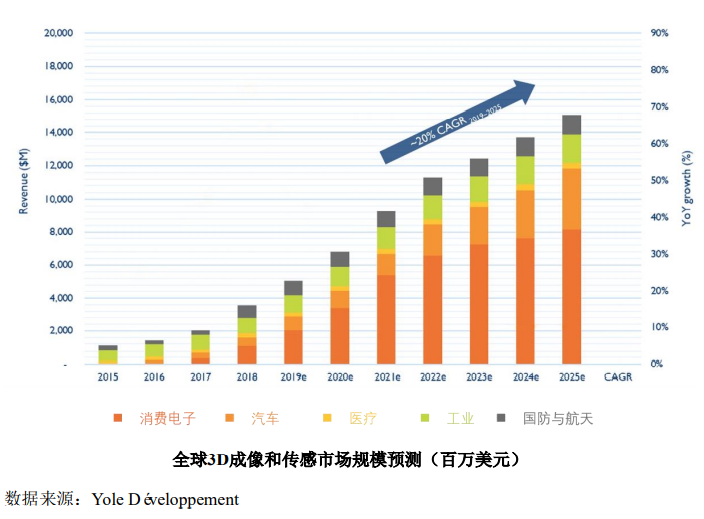

3D视觉感知行业正进入快速增长期。根据Yole调研机构的数据,2019年全球3D视觉感知市场规模为50亿美元,2020年以40%的增长率发展至70亿美元,预计2022年将进一步增长至99亿美元,增长速度进一步扩大至41.43%。预计2025年达到150亿美元,2019-2025年复合增长率约为20%。

目前在3D视觉传感消费级应用领域,奥比中光的主要竞争对手是华为、微软、英特尔、索尼、三星、英飞凌、瑞芯微、华捷艾米等。在3D视觉传感工业级应用领域,主要竞争对手有德国GOM公司、美国CSI公司、HEXAGON瑞典海克斯康、

在盈利能力上,2019年-2021年奥比中光的主营业务毛利率分别为59.39%、57.57%、48.24%,盈利能力持续下降。奥比中光表示,2021年毛利率下降主要系自建工厂2020投产后,产能处于爬坡阶段,短期单位产品分摊折旧摊销等固定费用增加较大,此外原材料采购成本也有所上升。

奥比中光主营业务毛利率与同行企业对比情况如下:

2019年、2020年毛利率与行业平均水平基本一致,2021年毛利率低于行业平均水平,并低于寒武纪、睿创微纳同行企业。

在研发方面,2019年-2021年奥比中光研发分别投入3.70亿元、2.86亿元、3.88亿元,分别占当期总营收的比例为62.06%、110.28%、81.73%。研发费用远远高于销售费用、管理费用及财务费用。

研发费用率与同行可比企业对比情况如下:

寒武纪和奥比中光的研发费用率尤其突出,近三年奥比中光的研发费用率均高于睿创微纳。

2021年奥比中光研发投入最高的前五大项目分别是基于iToF 技术的3D视觉传感器研发及产业化、结构光3D视觉传感器研发及产业化、面向用户开发的SDK及应用算法研发、3D视觉感知AIoT算力芯片核心IP设计研发、双目3D 视觉传感器研发及产业化。

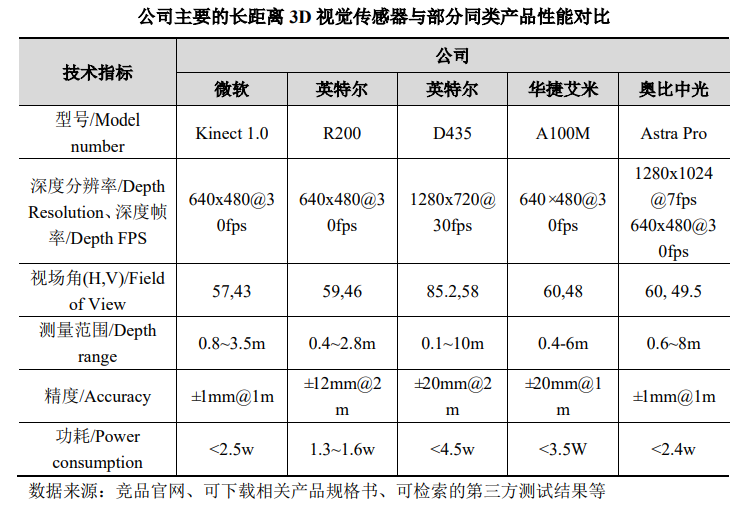

在技术实力上,奥比中光的短距离3D视觉传感器Astra E、Astra- Mini S与英特尔、瑞芯微、华捷艾米的同类产品相比,深度分辨率和深度帧率更高,功耗越低,但是视场角小于英特尔,精度比不上英特尔、瑞芯微和华捷艾米的产品。在长距离3D视觉传感器上优势同样是深度分辨率和功耗技术指标,劣势与短距离3D视觉传感器基本相同。

奥比中光的三维全场应变测量设备在应变测量范围、分辨率技术指标上与美国CSI公司的系统相近,但是在测量精度技术上略有不足。

募资18.63亿,升级3D视觉感知技术研发

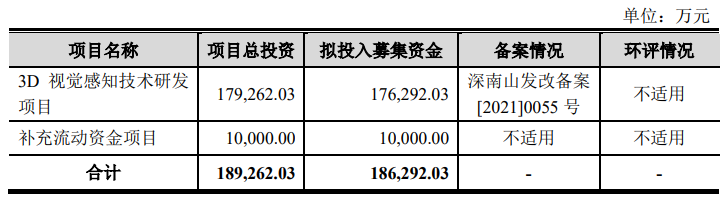

此次奥比中光成功上市,将在资本市场募集18.63亿元资金,用于投建“3D视觉感知技术研发项目”及“补充流动资金项目”。

“3D视觉感知技术研发项目”具体研发费用包括3D 视觉感知技术的系统设计、芯片开发、深度引擎算法及应用算法研发、软件开发、光学系统设计等。该募投项目主要是为了推动奥比中光现在的3D视觉感知技术进一步迭代升级,创新研发新技术和新产品,为拓展更多终端应用场景做准备。

上市募集资金到位后,奥比中光将有序进行结构光、iToF、双目、dToF、Lidar、工业三维测量六大技术的迭代升级,加快研发dToF感光芯片、AIoT算力芯片、深度引擎算法、整体光学系统、整机系统,同时向智能终端、智慧家庭、智能汽车、机器人、数字孪生等新兴应用场景市场拓展,扩大对3D视觉感知应用市场的占有率。

现在奥比中光尚未盈利,毛利率低于同行大部分企业,但是研发始终坚持高投入,上市融资将在一定程度上缓解奥比中光的资金压力,募投项目成功实施后,产能将进一步提升,营收增长将提速,现在亏损已大幅收窄,未来有望扭亏为盈。

打开APP阅读更多精彩内容

在上市仪式上,奥比中光的董事长兼CEO黄源浩博士表示:“登陆科创板,是奥比人十年磨一剑的成绩单。我们将以上市为新的起点,坚持长期主义和价值创造,稳扎稳打,行稳致远,在最好的时代攀最高的山峰,在最前沿的行业啃最硬的骨头,打造最好的3D'慧眼',看懂世界,照亮未来!”

本次科创板IPO,拟上市募资18.63亿元,加大对3D视觉感知技术的研发投入,进行技术迭代升级和终端应用场景拓展。

成立于2013年的奥比中光,深耕3D视觉感知领域,以“3D视觉传感器+自主底层核心技术+完整应用方案”为市场定位,先后布局了结构光、双目、工业三维测量、iTOF、dTOF、Lidar等3D视觉感知技术及产品研发,广泛应用于线下支付、智能门锁、空间扫描、服务机器人、智能交通、智慧农牧、三维测量、医疗健康、家庭娱乐、智能手机、智能电视等场景。

全球已掌握核心技术并实现百万级面阵3D视觉传感器量产的公司仅有苹果、微软、索尼、英特尔、华为、三星和奥比中光等少数企业。奥比中光量产的3D视觉传感器大规模应用于OPPO旗舰手机Find X、魅族5G旗舰新机18Pro、线下3D刷脸支付等。在3D视觉感知领域,奥比中光在消费电子、生物识别、AIoT、工业市场中具有领先地位。

成立仅八年多的时间,奥中中光就快速完成了6轮融资,投资方阵容强大,获得海尔资本、美的集团、蚂蚁集团、联发科、东方明珠传媒产业基金、松禾资本、仁智资本等知名机构的高额投资。奥比中光的实际控制人是黄源浩,持股27.23%。

亏损大幅收窄,营收同比增长83.11%,7成来自3D视觉传感器

招股书显示,2019年-2021年奥比中光分别实现的营业收入是5.97亿元、2.59亿元、4.74亿元。2020年受终端应用线下支付的3D视觉传感器需求下降,营收出现较大幅度地下滑,相比于2019年下降56.62%。2021年线下支付需求场景逐步恢复,同时在服务机器人、智能门锁应用场景销量增加,营收强势反弹,同比增长83.11%。

同期实现的净利润分别为-5.01亿元,-6.28亿元、-3.36亿元。即便获得蚂蚁集团、美的集团等知名机构的投资,完成6轮融资的奥比中光还在烧钱,连续三年亏损。不过,2021年亏损有出现大幅收窄的好迹象。

截止2021年末,奥比中光合并报表累计未弥补亏损为10.22亿元,母公司累计未弥补亏损为6.85亿元。据悉奥比中光上市存在未弥补亏损,主要是因为目前处于初创阶段,奥比中光保持较高研发投入,并确认大额股份支付费用。

2019年-2021年奥比中光研发分别投入3.70亿元、2.86亿元、3.88亿元,分别占当期总营收的比例为62.06%、110.28%、81.73%,2021年研发费用同比增长35.70%。近三年奥比中光始终保持研发高投入,2020年研发投入甚至出现高于营业收入的情况,侧面反映了其高度重视3D视觉感知技术研发。

通过高比例的研发投入,目前奥比中光已经开发了六大系列的3D视觉传感器,分别为Astra、Astra E、Astra P、Astra G、Astra X、Astra T。

3D视觉传感器是奥比中光最主要的营收来源,2019年-2021年该产品分别实现销售收入为5.17亿元、1.80亿元、3.53亿元,分别占总营收的比例为86.84%、71.28%、76.65%。对企业的营收贡献超7成。

奥比中光将3D视觉传感器技术应用进一步延伸至消费电子设备,先后推出了3D刷脸支付设备、3D体感一体机、3D体态仪。

现在消费级应用设备已成为奥比中光的第二大业务,2019年-2021年分别取得收入为0.58亿元、0.43亿元、0.76亿元,分别占当期总营收的比例为9.75%、17.20%、16.44%。

奥比中光的第三大主营产品是工业级应用设备,包括三维光学扫描测量、三维全场应变测量、三维光学弯管测量。该类产品创造的营收规模较小,2021年仅实现0.20亿元的收入,占总营收的比例为4.41%。

上述三大主营产品,2021年收入分别同比增长96.44%、74.54%、-16.79%。3D视觉传感器是奥比中光2021年收入增速最突出,表现最强劲的产品。不过2021年3D视觉传感器出现较大幅度的跌价,平均单价下降27.46%。

以应用领域来看的话,奥比中光超6成营收来自生物识别领域,AIoT是第二大应用领域,2021年贡献近3成营收,消费电子和工业三维测量领域合计营收贡献不超8%,正进入逐年起量阶段。

蚂蚁集团是第一大客户,第二大股东

2021年奥比中光3D视觉传感器、消费级应用设备、工业级应用设备的销量分别为99万台、6.05万台、63套。

这些产品主要销售给蚂蚁集团、商米科技、Matterport, Inc.、北京友宝在线科技股份有限公司、牧原股份。2021年蚂蚁集团为奥比中光的第一大客户,全年销售收入为1.26亿元,占总营收的比例为26.64%。

2020年阿里集团也出现在奥比中光的前五大客户坐席中,连同蚂蚁集团,合计销售收入高达0.57亿元,累计占当期营收的比例为22.16%。2019年这两大客户的订单量甚至更高,合计高达1.25亿元,占21%。由此可见,奥比中光对“阿里系”客户的依赖程度是相对较高的。

值得注意的是,蚂蚁集团不仅为奥比中光第一大客户,还是奥比中光的第二大股东。蚂蚁集团通过旗下的上海云鑫持股奥比中光13.56%的股份。

除此之外,奥比中光的大客户还有广东天波信息技术股份有限公司、禾苗通信、OPPO集团、中移电子商务有限公司、MintT SA、康之源、神思电子、上海绿叶、捷普、贝壳如视、江博士等。

近三年奥比中光前五大客户的销售情况如下:

2019年-2021年奥比中光的前五大客户分别实现销售收入为3.80亿元、1.01亿元、2.34亿元,分别占当期总营收的比例为63.62%、39.04%、49.31%。客户集中度并不算太高,客户群体较大,并较为分散。

毛利率低于同行,研发保持高投入

3D视觉感知行业正进入快速增长期。根据Yole调研机构的数据,2019年全球3D视觉感知市场规模为50亿美元,2020年以40%的增长率发展至70亿美元,预计2022年将进一步增长至99亿美元,增长速度进一步扩大至41.43%。预计2025年达到150亿美元,2019-2025年复合增长率约为20%。

目前在3D视觉传感消费级应用领域,奥比中光的主要竞争对手是华为、微软、英特尔、索尼、三星、英飞凌、瑞芯微、华捷艾米等。在3D视觉传感工业级应用领域,主要竞争对手有德国GOM公司、美国CSI公司、HEXAGON瑞典海克斯康、

在盈利能力上,2019年-2021年奥比中光的主营业务毛利率分别为59.39%、57.57%、48.24%,盈利能力持续下降。奥比中光表示,2021年毛利率下降主要系自建工厂2020投产后,产能处于爬坡阶段,短期单位产品分摊折旧摊销等固定费用增加较大,此外原材料采购成本也有所上升。

奥比中光主营业务毛利率与同行企业对比情况如下:

2019年、2020年毛利率与行业平均水平基本一致,2021年毛利率低于行业平均水平,并低于寒武纪、睿创微纳同行企业。

在研发方面,2019年-2021年奥比中光研发分别投入3.70亿元、2.86亿元、3.88亿元,分别占当期总营收的比例为62.06%、110.28%、81.73%。研发费用远远高于销售费用、管理费用及财务费用。

研发费用率与同行可比企业对比情况如下:

寒武纪和奥比中光的研发费用率尤其突出,近三年奥比中光的研发费用率均高于睿创微纳。

2021年奥比中光研发投入最高的前五大项目分别是基于iToF 技术的3D视觉传感器研发及产业化、结构光3D视觉传感器研发及产业化、面向用户开发的SDK及应用算法研发、3D视觉感知AIoT算力芯片核心IP设计研发、双目3D 视觉传感器研发及产业化。

在技术实力上,奥比中光的短距离3D视觉传感器Astra E、Astra- Mini S与英特尔、瑞芯微、华捷艾米的同类产品相比,深度分辨率和深度帧率更高,功耗越低,但是视场角小于英特尔,精度比不上英特尔、瑞芯微和华捷艾米的产品。在长距离3D视觉传感器上优势同样是深度分辨率和功耗技术指标,劣势与短距离3D视觉传感器基本相同。

奥比中光的三维全场应变测量设备在应变测量范围、分辨率技术指标上与美国CSI公司的系统相近,但是在测量精度技术上略有不足。

募资18.63亿,升级3D视觉感知技术研发

此次奥比中光成功上市,将在资本市场募集18.63亿元资金,用于投建“3D视觉感知技术研发项目”及“补充流动资金项目”。

“3D视觉感知技术研发项目”具体研发费用包括3D 视觉感知技术的系统设计、芯片开发、深度引擎算法及应用算法研发、软件开发、光学系统设计等。该募投项目主要是为了推动奥比中光现在的3D视觉感知技术进一步迭代升级,创新研发新技术和新产品,为拓展更多终端应用场景做准备。

上市募集资金到位后,奥比中光将有序进行结构光、iToF、双目、dToF、Lidar、工业三维测量六大技术的迭代升级,加快研发dToF感光芯片、AIoT算力芯片、深度引擎算法、整体光学系统、整机系统,同时向智能终端、智慧家庭、智能汽车、机器人、数字孪生等新兴应用场景市场拓展,扩大对3D视觉感知应用市场的占有率。

现在奥比中光尚未盈利,毛利率低于同行大部分企业,但是研发始终坚持高投入,上市融资将在一定程度上缓解奥比中光的资金压力,募投项目成功实施后,产能将进一步提升,营收增长将提速,现在亏损已大幅收窄,未来有望扭亏为盈。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

3D技术商奥比中光完成超2亿美元D轮融资2018-05-24 5040

-

探讨奥比中光的3D布局2018-09-12 5044

-

奥比中光布局小安防 打造轻量级3D视觉安防产品解决方案2019-04-29 1457

-

奥比中光创始人黄源浩详解3D视觉应用2020-10-28 7713

-

亚洲第一家掌握AI 3D感知全领域技术的奥比中光拟上市2020-11-27 3613

-

奥比中光已成为我国3D 视觉感知头部企业的领跑者2021-03-03 3480

-

奥比中光科创板IPO申请获受理 国内率先开展3D视觉感知技术研发2021-06-30 6086

-

奥比中光全系3D视觉感知产品亮相光博会,机器视觉“未来已来”2021-09-23 1341

-

3D视觉技术+人才内推!奥比中光与你相约VALSE 20212021-09-30 964

-

3D视觉感知技术企业奥比中光正式登陆科创板,总市值114.92亿2022-07-10 2494

-

高华科技科创板成功上市!开盘涨12.19%,超募6.35亿元2023-04-19 2567

-

颀中科技科创板成功上市!开盘涨34.71%,募资24.2亿扩充12吋封测产能2023-04-20 4039

-

晶合集成科创板成功上市!开盘涨15.71%,募资近百亿攻先进制程2023-05-05 4437

-

奥比中光发力3D视觉赛道,拟定增募资15.05亿元2023-07-26 1557

全部0条评论

快来发表一下你的评论吧 !