软件定义汽车如何建立在互联汽车概念之上

电子说

描述

接下来是联网汽车的扩展视图,它是软件定义汽车的前身。我认为联网汽车和软件定义汽车正变得密不可分。

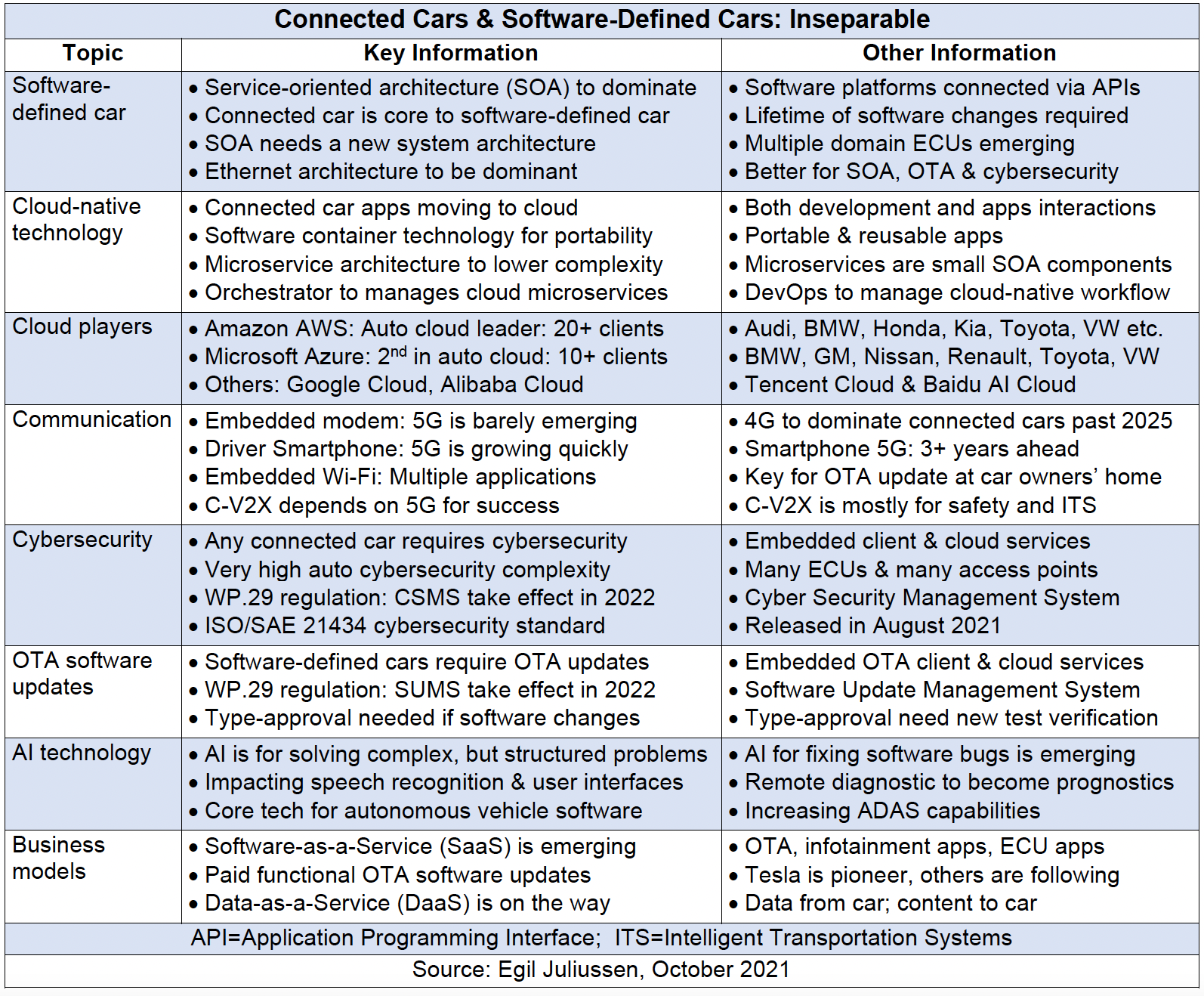

下表概述了互联汽车和软件定义汽车技术如何相互作用并增强彼此的能力。在很大程度上,他们正在重新定义汽车行业的许多方面。关键是联网汽车会带来广泛的无线软件更新,让软件定义技术在其生命周期内发展为更好的功能。

点击查看完整大小的图片

软件定义的汽车由许多通过 API 进行通信的软件平台的层次结构组成。这种面向服务的架构 (SOA) 是一种越来越受欢迎的软件系统框架。

联网汽车是软件定义汽车的核心技术,可实现终生的软件错误修复、软件更改和功能更新。

SOA 需要各种系统架构改进,其中域电子控制单元 (ECU) 和以太网是最重要的变化。由于更复杂和更大的软件平台,切换到域 ECU 需要增加 OTA 功能。

在未来五年左右的时间里,基于以太网的架构将成为主导的网络框架。以太网将提供更快的 OTA 更新并提供更好的网络安全性。

云原生

无论是在开发阶段还是在部署阶段,联网汽车应用程序都在向云端迁移。因此,云原生技术对联网汽车软件的影响越来越大。

软件容器技术对于汽车软件也变得非常重要。软件容器包括应用程序代码、配置文件、库和运行应用程序所需的依赖项。容器相当于可以移植到其他系统的虚拟化应用程序。

微服务构建为小型独立服务单元的集合,专注于将应用程序划分为具有良好定义接口的单功能模块。微服务封装在容器中。这使微服务能够在定义的容器运行时环境中执行。

微服务部署由编排器管理和监控。云原生活动的工作流方面称为 DevOps,旨在简化应用程序开发、部署和升级。

亚马逊网络服务 (AWS)、微软 Azure 和谷歌云依次是美国三大顶级云提供商。AWS 显然是汽车云服务的领导者。汽车客户包括奥迪、宝马、大陆集团、电装、马自达、Mobileye、丰田、优步、沃尔沃集团、大众等等。

亚军 Microsoft Azure 将宝马、博世、通用和 Cruise、日产、雷诺、丰田、大众和采埃孚列为汽车客户。

中国有三个重要的云玩家:阿里云、腾讯云和百度人工智能云。阿里巴巴是中国云计算市场的领导者。

通讯

至少到 2025 年,联网汽车的嵌入式调制解调器技术将由 4G 技术主导。新生的 5G 技术刚刚开始用于汽车。下文将讨论涉及 5G 的联网汽车部署。

智能手机的增长和其他功能使其成为远程信息处理系统的核心功能变得重要。智能手机对 5G 的采用正在稳步增长,并且至少比自动嵌入式 5G 领先三年。OTA 软件更新通常通过驾驶员的家庭 Wi-Fi 局域网完成。

C-V2X 或蜂窝车联网的成功取决于 5G 的部署速度,并且会有很大的地区差异。中国是当前 C-V2X 使用的领导者,它正在成为许多 AV 测试和试验的一部分。C-V2X 也将用于交通管理等 ITS 应用。

网络安全、软件更新

所有联网汽车都需要网络安全,其中包括嵌入式硬件和软件以及基于云的服务和分析。

汽车行业的网络安全比智能手机和 PC 复杂得多,主要原因有两个:每辆车中的数十个 ECU 通过多条不同速度和特性的电子总线以及多个车载和远程接入点(如 OBDII、USB 和 SD)连接端口、无钥匙进入、蓝牙和 Wi-Fi、嵌入式调制解调器、传感器、信息娱乐或智能手机应用程序。

所有软件定义的汽车都需要 OTA 软件更新,其中包括嵌入式代码和基于云的服务和软件管理。最近一篇关于 OTA 软件的帖子有更多关于技术趋势和公司的信息。

2020 年,联合国通过了 UNECE WP.29 OTA 和网络安全法规。WP.29 适用于欧盟、英国、日本、韩国和其他国家——总共 54 个国家。它们约占全球汽车销量的 35%。所有向这些市场销售的汽车原始设备制造商都必须遵守 WP.29 OTA 和网络安全法规,出示合规证明,以便在允许销售之前获得型式批准。

WP.29 法规一般从 2022 年开始实施,到 2024 年欧洲和其他地区将要求实施。美国不在 WP.29 的 54 个国家之列。相反,它为每个汽车 OEM使用自我认证程序。

由 SAE 和 ISO 开发的另一项汽车网络安全标准于 2021 年 8 月发布。

人工智能技术

语音识别和用户界面一直是最成功的汽车人工智能应用。他们利用智能手机和消费电子产品的人工智能技术部署在信息娱乐和人机界面中。Alexa、CarPlay、Android Auto 和类似产品在过去五年中已在大多数汽车型号中推出。

远程诊断是领先的远程信息处理应用程序。人工智能技术的加入可以帮助预测未来的设备故障,同时作为远程预测。

OTA 软件和网络安全功能都将人工智能技术与基于云的服务和分析软件一起添加到嵌入式软件客户端。

AV 用例是 AI 技术最有价值和最困难的应用。软件开发为基于人工智能的技术改进做好了准备。通过创新的人工智能技术,识别和修复软件错误可能会在未来十年发生。

拟议中的人工智能法规已在欧盟发布,预计将对欧洲产生重大影响,最终像《通用数据保护法规》一样传播到其他地区。

商业模式

由于昂贵的软件开发和终身调试和维护,软件一直是汽车原始设备制造商的成本中心。围绕汽车软件的云服务模式,OEM 利润中心正在兴起。OTA、信息娱乐和一些 ECU 应用程序是 SaaS 候选者。

付费功能 OTA 更新是另一种新兴的商业模式,它使联网汽车功能和软件定义功能成为可能。

成熟的数据服务具有相似的特征,专家Otonomo和 Wejo 是领先的提供商。

联网汽车使用率

下表显示了哪些车辆具有联网汽车功能。每种型号都有一个嵌入式调制解调器或一个智能手机的嵌入式接口,很多人都会同时拥有。IHS Markit 编制的数据涵盖美国和全球市场。

点击查看完整大小的图片

预计到 2025 年,联网汽车的销量将达到 99.5%。预计 2021 年全球联网汽车的使用率将超过 74%,到 2027 年将增长到 88%。

5G 联网汽车在全球的份额仍然微乎其微,但到 2024 年将迅速增长到 13% 以上,到 2027 年将增长到近 35%。

到 2022 年,配备 5G 的联网汽车仅占汽车销量的 1.5%,但预计到 2024 年将达到 14%。到 2027 年,美国的 5G 联网汽车销量预计将达到 52%。

底线

联网汽车正在成为一种行业标准,至少在美国是这样,因为近 97% 的已售汽车具有与云和其他无线目的地的通信链接。互联汽车链接为软件定义的汽车提供了关键的能力和特性,这些能力和特性将在未来十年改变汽车行业。

为此,软件定义的汽车必须在其生命周期内不断发展,原因有很多。首先是必须修复不可避免的软件错误。OTA 软件更新是最好和最便宜的方法。

改进和提升软件定义汽车的能力是第二个原因。功能性软件更新的出现为汽车 OEM 及其供应商创造了新的收入来源。第三个原因是需要无线通信链路的软件服务和类似的商业模式。

换句话说,联网汽车和软件定义汽车是为彼此而生的,有着光明的未来。

审核编辑 黄昊宇

-

通用车联网覆盖传统汽车和电动汽车2012-12-20 3279

-

首个汽车小程序 沃尔沃未来互联网解决方案2017-06-07 3530

-

新型汽车半导体平台助力未来互联汽车发展2020-08-20 3388

-

阐述软件定义汽车的五大挑战2022-11-14 1554

-

分区电子电气架构如何支持软件定义汽车2023-02-23 1066

-

建软件定义数据中心,需要考虑哪些问题?2014-05-14 1408

-

如何将区块链生态建立在信任之上2019-03-01 2266

-

谨防软件定义汽车中的软件浅坑:BUG2021-06-17 2703

-

IoT Connect建立在esp8266之上的开源物联网平台2022-07-07 1178

-

自动驾驶汽车建立在更好的传感器技术之上2022-07-20 1736

-

AGL通往软件定义互联汽车的路径2022-12-02 2004

-

芯片助力软件定义汽车.zip2023-01-13 645

-

在软件定义汽车的大背景下,MathWorks如何更好地赋能汽车设计2024-09-18 5254

-

智能驾驶加速软件定义汽车步伐?2024-11-25 1436

-

软件定义汽车如何影响汽车行业2025-07-01 1260

全部0条评论

快来发表一下你的评论吧 !