汽车重心转向驾驶员监控系统

电子说

描述

迄今为止,对于“自动驾驶”行业来说,今年已被证明是一段艰难的旅程。特斯拉和埃隆马斯克已经对开发自动驾驶出租车网络失去了兴趣,转而将注意力转移到“特斯拉机器人”上,而 Waymo 的自动驾驶出租车则被一个静态交通锥所迷惑。

相比之下,人们对高级驾驶员监控在减少死亡人数方面的潜力有了更高的认识。一个迹象是对驾驶员监控系统 (DMS) 和其他安全技术的规定,例如美国未决的基础设施立法中包含的自动紧急制动和防撞系统。

自 2017 年以来研究汽车 DMS 市场后,我观察到最近人们对安全技术的看法发生了根本性的转变。这主要是因为人们越来越认识到乘用车不会在短期内提供任何形式的“自动驾驶”功能。

因此,进步将来自更安全的司机,而不是来自使用技术取代人类司机。

这意味着汽车 DMS 最终将走向大众市场采用。

30 多家 DMS 公司瞄准汽车行业,但只有 Cipia、Seeing Machines 和 Smart Eye 三个公司似乎能够蓬勃发展

让我们探讨一下我所说的供应商“关键能力指标”,最后对 2026 年的市场格局进行评估。

光路

光路是指红外照明器和 CMOS 图像传感器。先进的系统在 940 nm 下运行,帧速率为每秒 60 帧。人眼看不到 940 nm 的红外光,但在高功率下也有害。这需要了解并遵守IEC 62471眼安全对于 DMS 操作至关重要。

使用工作频率为 60 Hz 的交替频闪照明模式可获得驾驶员眼睛注视、面部和头部姿势的最佳测量。这需要使用专用的驱动器 IC。未来的性能提升将通过用 940-nm VCSEL(垂直腔面发射激光器)替换 IR LED 来实现。

VCSEL 在比 LED 更窄的频率范围内发射能量,增加了 940 nm 的光功率输出,从而提高了中心波长的信噪比。VCSEL 的上升和下降时间也比 LED 快得多,这对于 60 Hz 频闪照明至关重要。

Seeing Machines 是光路的技术领导者,领先于 Smart Eye。

训练数据

在人工智能和机器学习的时代,拥有最大数据集的公司获胜。Facebook、亚马逊、Netflix 和谷歌证明了这一点。对于汽车 DMS,Seeing Machines 拥有最大的数据集,其“Guardian”系统在过去三年中捕获了约 60 亿公里的自然驾驶数据,总计约 75 亿公里。

Guardian 以每周约 5500 万公里的速度采集训练数据,覆盖超过 30,000 辆商用车的车队。没有其他 DMS 供应商拥有捕获可比数量的训练数据的系统。

功能安全合规性

功能安全由ISO 标准 26262和汽车安全完整性等级 (ASIL) 等级描述。同样相关的是德国汽车制造商的标准ASPICE(汽车软件流程改进和能力确定)。

当软件检测到分心或疲劳的驾驶员时,DMS 的性能要求早已超过了简单的哔哔声和提示音。汽车制造商现在正在研究如何使用 DMS 信号对驾驶员的注意力状态和参与度进行实时分析,目的是改变自动紧急制动和车道保持系统的灵敏度。

将 DMS 与制动和转向系统融合以修改车辆在道路上的位置,大大提高了 DMS 软件的功能安全要求以及 ASIL 规范。

开发商业级软件的公司很少具备实现 ISO 26262 合规性的专业知识。因此,即使对于苹果、谷歌和微软等寻求在未来五年内参与汽车 DMS 市场竞争的老牌公司来说,功能安全也是一个巨大的进入壁垒。

Seeing Machines 显然是功能安全合规性的领导者。

人为因素研究

早期的 DMS 技术收集原始数据,例如头部姿势估计(X、Y、Z)眼睑张开(一种称为 PERCLOS 或闭合百分比的度量)和眨眼。最近,精确的眼睛注视矢量测量(X、Y、Z)是可能的,但仍然更具挑战性,需要额外的计算资源和先进的光路专业知识。

先进的 DMS 系统已经远远超出了原始数据收集的范围,变成了可操作的高级信号,这些信号提供了对驾驶员状态的实时评估。测量的参数包括视觉和认知分心、嗜睡、注意力状态和损伤。

同样,在从原始数据收集过渡到高级信号(人为因素和行为研究的一项功能)时,Seeing Machines 无疑是领先者。

硬件/软件协同设计

为了以 60fps 的速度实现稳健和精确的头部、面部和眼睛跟踪,需要一种系统范围的设计方法,包括光学组件、图像处理和相关算法。我将其称为“成像信号链”,它要求 DMS 硬件和软件元素并行设计,以优化性能、功耗和价格。

Mobileye 是汽车硬件/软件协同设计的一个典型例子,它提供带有定制图像加速器和内部图像算法的 EyeQ 系列处理器。高通试图通过收购 Veoneer和在 Snapdragon Ride 处理器上运行的 Arriver 视觉堆栈软件来复制这种模式。

Seeing Machines 再次成为硬件/软件协同设计领域的明显领导者,定制设计的图像加速器在其专有的 Fovio 处理器上运行。它还运行在高通的专有加速器和一个名为 Occula 的定制设计的神经处理单元上,现在可作为 IP 核获得许可。

Cipia 与 Mobileye 合作优化其 DMS 软件以在 EyeQ4 处理器上运行,而 Smart Eye 则采用了一种称为“硬件无关”的纯软件方法。

开始生产

Seeing Machines 将其 DMS 软件提供给通用汽车的 Super Cruise 以及梅赛德斯奔驰的新 S-Class 和 EQS。研究表明,它还将在今年与宝马、福特和吉普一起实现投产 (SOP)。Smart Eye 已与宝马和现代起亚达成 SoP;Cipia 将于今年与通用汽车一起开始生产。更多细节在这里。

爱信、Jungo 和三菱是仅有的其他达到 SOP 的 DMS 供应商,但在先进技术开发方面,这三者都远远落后于市场领导者。他们可能会进一步落后。

汽车制造商通常会寻找至少拥有十年汽车研发经验的技术合作伙伴。只有 Seeing Machines 和 Smart Eye 能够满足汽车 DMS 软件的这一要求。虽然爱信和三菱都是成熟的汽车供应商,但它们的 DMS 性能远远落后于最先进的技术。例如,两者都没有提供强大的视线跟踪。

Tobii 等老牌眼动追踪公司缺乏针对汽车的专业知识,这在未来五年内造成了巨大的阻力。

Seeing Machines 最近宣布与 16 家领先供应商合作。它们可能包括 Aptiv、博世、大陆、电装、Garmin、Gentex、哈曼、均胜、LG 电子、麦格纳、三菱、松下、法雷奥、Veoneer、伟世通和采埃孚。

在其最新的财务业绩中,Smart Eye 提供的细节很少,但我认为它正在与多达八家供应商合作,其中包括 Aptiv 和多家中国公司。同样,Cipia 很可能与 Aptiv 和 Jabil 以及一些中国公司合作。

安全规定

DMS 需求主要由立法推动,包括欧盟通用安全条例和欧洲新车评估计划 (Euro NCAP) 发布的安全技术路线图,以实现五星级安全评级。

在美国,拟议的立法将使用 DMS 来监控受损(醉酒)驾驶,而美国国家公路安全运输管理局在其对特斯拉致命车祸的详尽调查中一再提出安全建议。必须采用强大的 DMS 来监控驾驶员的参与度并防止自动化自满。

众所周知,汽车制造商需要“以消费者价格购买军用级产品”。与其他任何行业相比,汽车行业的需求已经结束了许多人的职业生涯,让更多的投资者筋疲力尽,让更多的供应商陷入困境。

在与考虑汽车的供应商合作时,我建议他们“赚钱的时间”至少需要十年,他们需要财力雄厚、有钢铁般意志的投资者。进入汽车行业是公司范围内的承诺,必须从董事会开始。它不适合胆小的人。

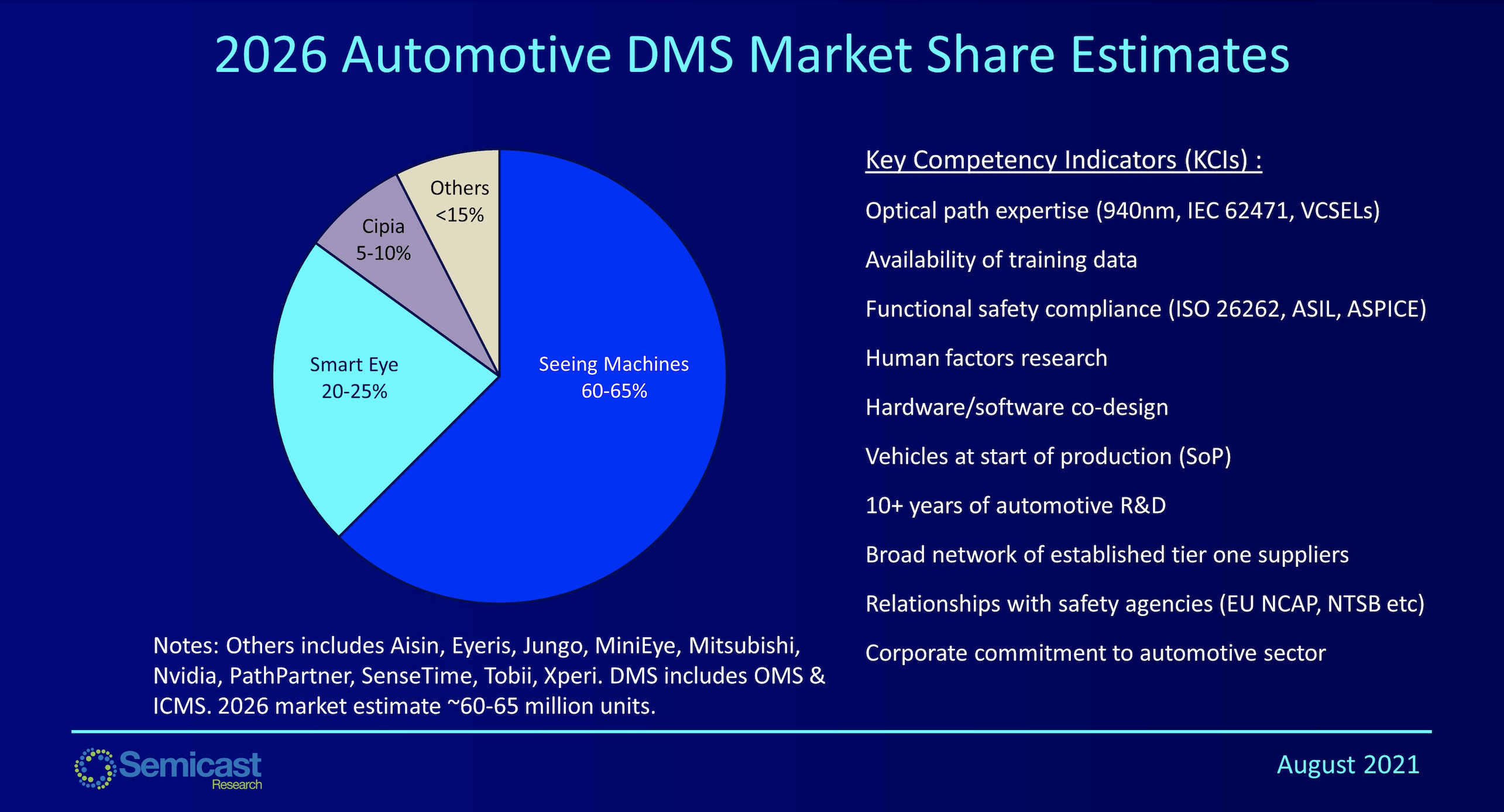

市场分析

下表包括对 2026 年汽车 DMS 供应商市场份额的估计。重点是五年后,因为届时所有主要竞争者都将成立,市场份额应该保持稳定。

点击查看完整大小的图片

Seeing Machines 将在 2026 年成为汽车 DMS 的领先供应商,市场份额估计在 60-65% 之间,领先于 Smart Eye 的 20-25%。Cipia 以 5-10% 的比例排名第三,这主要是由于其与 Mobileye 的合作。

Jungo 和 Xperi 进入前五名。我预计这两家公司都将在 2021 年底之前被收购,可能会被 Mobileye、瑞萨或德州仪器等芯片制造商收购。或者可能由 Tobii 等软件公司提供。

虽然这些名字可能不熟悉,但您极有可能在本世纪末之前驾驶一辆采用其安全技术的汽车。

虽然无法确定 DMS 供应商的未来市场份额,但我非常有信心做出的一项预测是,DMS 技术将比 Tesla Bot 对我们的日常生活产生更大的影响。很难准确理解埃隆马斯克的想法。如前所述,马斯克是一位表演者。特斯拉机器人可能是他喜剧套路的一部分。

审核编辑 黄昊宇

-

摄像监控系统如何扩大驾驶员的视野2022-11-10 891

-

2021年汽车驾驶员(初级)考试平台及汽车驾驶员(初级)考试申请表 精选资料分享2021-08-31 1176

-

2021年汽车驾驶员(初级)考试报名及汽车驾驶员(初级)试题及解析 精选资料推荐2021-08-30 1118

-

DMS驾驶员监控系统的功能2021-02-22 2742

-

全高级驾驶员的感知系统2020-05-13 3009

-

什么是驾驶员监控系统?2019-09-16 9102

-

如何利用摄像监控系统扩大驾驶员的视野?2019-08-05 1943

-

汽车先进驾驶员辅助系统ADAS:车道偏离告警系统资料分享2018-11-06 3752

-

汽车驾驶员操作特性考核仿真系统的研究2009-12-02 2451

全部0条评论

快来发表一下你的评论吧 !