三元正极技术不断迭代,推动要素矩阵持续优化

描述

1. 三元正极材料格局仍相对分散

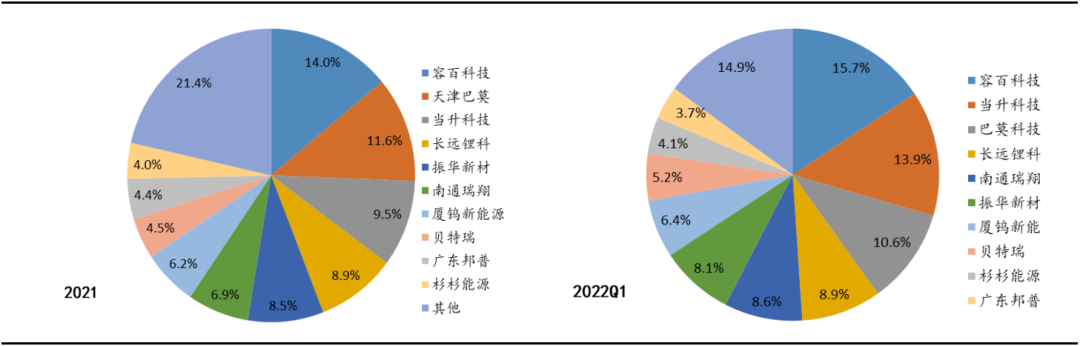

国内市场格局相对分散,头部企业之间差距不明显。2022年一季度我国三元正极材料前三企业容百科技/当升科技/巴莫科技三元正极产量占比分别为15.7%/13.9%/10.6%,头部企业之间份额较为接近,行业整体仍然处于相对分散的阶段。

图1:2021年我国三元正极产量行业格局较为分散 ;2022年一季度我国三元正极集中度有所提升(数据来源:鑫椤资讯,国泰君安证券研究)

2. 三元正极技术不断迭代,推动要素矩阵持续优化

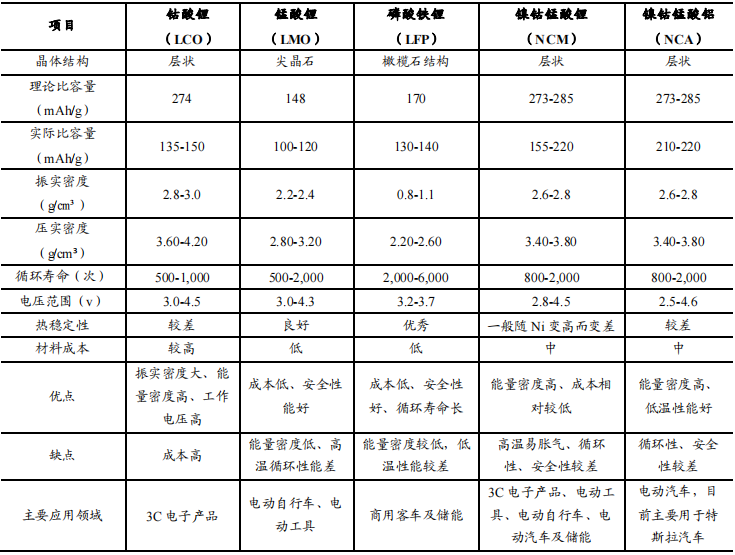

多种正极材料路线并存,材料体系之间性能要素有所差异。目前正极材料主要可以分为钴酸锂、锰酸锂、磷酸铁锂和三元材料四大类,其中三元又可以细分为镍钴锰酸锂和镍钴铝酸锂。钴酸锂和锰酸锂主要用于消费电子领域,而磷酸铁锂与三元主要用于新能源汽车领域。

图2:正极材料存在多种路线工艺(数据来源:厦钨新能招股说明书,国泰君安证券研究)

降本增效持续驱动研发创新,三元正极材料在能量密度、安全性能、性价比方面不断优化。新能源汽车智能化发展趋势成为主流,更丰富的座舱体验和智能驾驶功能都对动力电池都提出了更长续航里程、更高能量密度的要求。与此同时,更高容量、更高负载的电池系统伴生而来的安全性和成本性价比的要求同样刚性,催生出对三元正极能量密度、安全性能、成本性价比的进一步探索。

2.1 能量密度再升级:三元高镍化/高电压化趋势明显

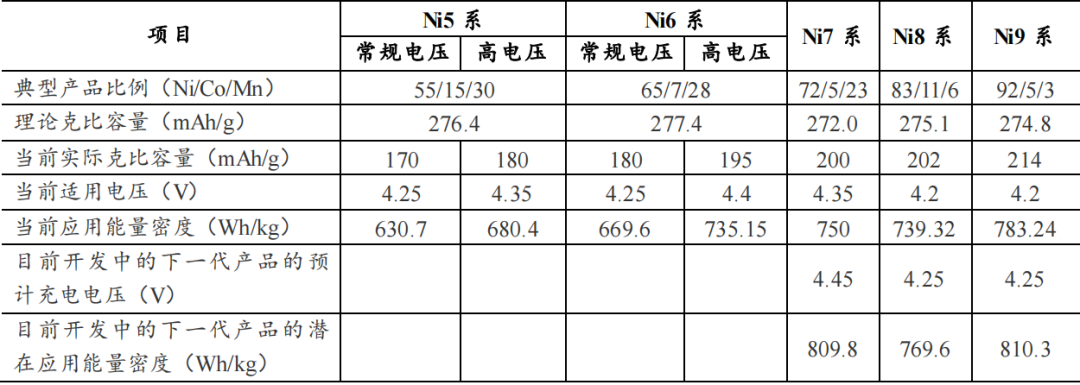

解决续航里程焦虑,高镍化和高电压化提升三元正极材料能量密度。根据能量密度公式Wh/kg=U*I*h/kg=U*Q/kg,在同样质量下为实现能量密度的提升,目前行业内主要通过提升材料的充电电压上限(高电压化)与提升镍含量(高镍化)来提高三元正极材料的能量密度。

高镍8系三元占比逐渐上升,超高镍进一步提升高镍三元竞争力。三元材料高镍化是指在三元材料中提升镍元素的含量,进而提升能量密度,并相应降低对钴元素的依赖。目前行业头部正极材料企业已在逐步开发、验证和生产9系的超高镍正极材料,进一步提升能量密度,解决电池轻量化问题,提升高镍三元竞争力。我们认为未来高镍三元仍将会继续成为长续航车型的主流应用之一,占据重要市场份额。

随着中镍电压平台的上升,高电压化路线能量密度性能表现与高镍三元趋于一致。高电压化路线通过提升电池充电截止电压使得正极材料在更高电压下脱出更多的锂离子,从而同时提升容量与工作电压,进而达到提升能量密度的目的。从当前实际应用的主要产品来看,高电压Ni6系典型产品的实际能量密度735.15Wh/kg已与Ni8系典型产品的739.32Wh/kg接近。同时,由于高电压材料的镍含量相对较低,生产工艺不如高镍三元复杂,因此高电压化正极材料在提升能量密度的同时还兼具了一定的安全性改善。

图3:三元正极材料通过提升充电电压上限(高电压化)与镍含量(高镍化)来提高动力电池能量密度(数据来源:厦钨新能定增问询函,国泰君安证券研究)

2.2 安全性能再提升:三元单晶体系应用增加

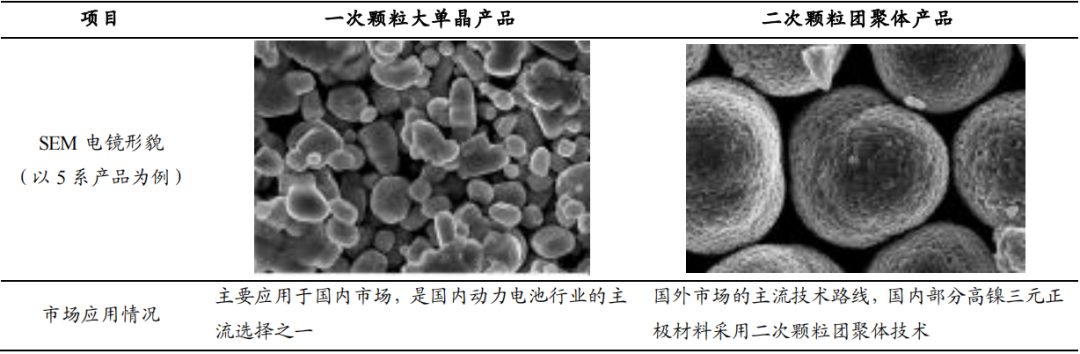

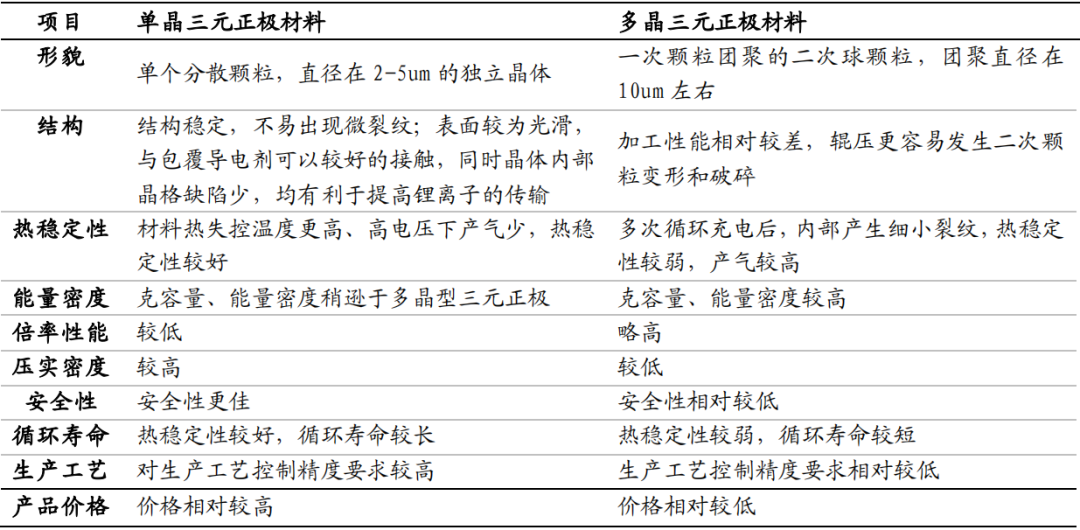

多晶三元正极体系成熟,单晶三元正极特点突出。从晶体结构方面划分,三元正极材料可以分为单晶型和多晶型三元正极材料。单晶指由一个晶核在各个方向上均衡生长起来的晶体,其内部结构基本上是一个完整的晶格,而多晶是由很多取向不同的单晶颗粒结合而成,其整个晶体结构中不是由同一晶格所贯穿,常规的多晶三元正极材料是以二次球形颗粒团聚形式而存在。单晶技术通过使用特殊前驱体及烧结工艺,实现三元正极材料形成晶体的特殊结构,在保持现有的容量和充放电平台的基础上,设法提高正极材料的单晶粒度,从而提高其振实密度,提高锂电池的体积容量,并大幅度地提升锂电池的安全性,使锂电池的品质得到大幅度提升。

图4:多晶和单晶三元正极材料形态特征有所差异(数据来源:振华新材招股说明书,国泰君安证券研究)

国外以多晶三元技术为主,国内单晶三元和多晶三元技术并行。单晶三元材料的研究已久,但由于早期对材料体系的研发路线和专利储备的侧重,海外日韩系电池厂的主流三元材料基本以多晶三元材料为主,并由国内头部正极材料企业逐步导入国内市场。2009 年振华新材在国内较早推出一次颗粒大单晶 NCM523 产品,而后厦钨新能、长远锂科等头部正极企业相继突破单晶制作工艺。2017 年下半年,随着宁德时代等头部电池企业开始将其应用于在动力电池,单晶材料逐步实现在国内市场放量。

单晶三元正极材料物化性能更为稳定,能够作为更高电压的材料体系之一,且在安全性能及循环性能上较多晶产品具备一定的优势。三元正极材料在高电压下,随着循环次数的增加内阻变大,电池容量衰减会很快,循环性能变差。同时,常规的多晶三元正极材料在循环过程中,颗粒不断膨胀收缩会导致整个二次球开裂、破碎,使得电池的电化学环境发生剧烈变化,进而导致循环寿命缩短;由于小单晶一次颗粒之间的连接较为脆弱,在极片冷压过程中,易导致二次颗粒破碎,也容易导致电池性能恶化。单晶三元正极材料通常是直接由一个或几个大颗粒(2~5μm)组成的一次不规则块状颗粒,材料内部没有晶界,微观表面较光滑,具有更好的结构稳定性和耐高温性能,且其材料经压实和高温循环后,不易发生破碎,从而获得更加优异的高温循环稳定性。因此,单晶三元正极材料具备更好的安全性能,可以较好地规避上述多晶三元正极材料存在的问题。

图5:单晶与多晶三元正极材料各方面对比(数据来源:鑫椤资讯,帕瓦股份招股说明书,国泰君安证券研究)

中镍领域单晶高电压技术迭代,高镍领域单晶加速导入。2022年一季度,在中镍 5 系、中高镍 6 系三元材料中,单晶材料体系占比均超过 50%。高镍 8 系三元材料目前仍以多晶体系为主,但自 2021 年国内头部动力电池企业开始导入高镍单晶以来单晶高镍在 8 系三元材料市场渗透率逐步提升,2022 年一季度单晶 8 系三元材料占比已升至 13.5%。

2.3 性价比再突破:三元瓦时成本有望下降

补贴退坡情形下,保持高能量密度的同时,性价比重要性凸显。近年来,国内新能源汽车行业补贴呈整体下滑态势,之前高能量密度带来的政策补贴优势有所削弱。在此背景下,国内车企重新考虑成本收益,在保证高能量密度(即保证续航里程)和性价比之间进行权衡,结合产品的实际成本收益理性选取电池配置。

三元高镍化/高电压化推动瓦时成本下降。从成本端来看,高镍三元正极材料往超高镍化发展,钴金属的使用减少,而高电压三元正极材料依托更高的电压平台可实现在同样中镍材料成本体系下能量密度的提升,两者在进一步提升电池能量密度的同时,也带来了三元锂电池瓦时成本的有效降低。

2.4 技术迭代工艺难度增加,细分市场集中度更高

从目前的技术水平和产品应用情况来看,高镍化、高电压化、单晶化驱动三元正极材料行业技术迭代,也向三元正极材料企业提出了更高的工艺难度:

高镍化方向上来看,镍含量越高,同等电压条件下比容量越高,但镍离子与锂离子半径接近,其结构发生阳离子混排可能性也越高,容易导致材料的比容量降低,倍率性能减弱,材料表面稳定性的降低也更易引发安全问题。同时,8 系以上的高镍三元正极材料的工艺流程对于窑炉设备、匣钵、反应气氛等均有特殊的要求,往往涉及二次烧结甚至更多次数的烧结,在保障产品的批次稳定性和一致性上实现难度更大。目前,行业主要通过掺杂、表面包覆等技术方法对材料进行改性,以使得高镍三元材料在热稳定性得到增强的同时减少应用过程中所发生的副反应。

单晶化方向上来看,大单晶三元正极材料的生产与合成需要克服大单晶对容量及功率性能的负面影响,同时需解决直流内阻大的问题。目前,行业主要通过掺杂和表面改性技术,以降低产品游离锂、改善材料调浆稳定性,降低直流内阻,提高单晶三元材料在高温、高镍和高电压环境下的循环稳定性。

高电压方向上来看,高电压三元正极材料虽然能有效提升材料能量密度,但在 4.4V 及以上电压的应用场景下,面临着晶体结构稳定性、相变、界面副反应、释氧等一系列挑战,使得材料开发具备极高的技术壁垒。目前行业主要通过掺杂、包覆以及使用单晶形貌材料,提高三元材料高电压下的容量,解决材料的高温循环、胀气、容量恢复等方面的问题。

审核编辑 :李倩

-

乙烯装置三元制冷技术2010-03-18 2188

-

钴镍锰(三元)正极材料---钴酸锂的理想替代品2009-10-29 2481

-

八大优点,三元材料为正极的动力锂离子电池2012-05-25 5075

-

锂电池不断迭代升级,开始步入高镍三元时代2018-03-13 9818

-

锂电三元材料的制备技术方法解析及最新研究!2019-07-12 12090

-

三元锂电池的三元指的是什么_三元锂电池的前景2020-03-28 20662

-

富镍三元正极材料的改性策略2020-11-02 11424

-

锂电池的正极材料对比与三元工艺解析2021-02-10 7490

-

三元锂电池的结构与基本原理2022-10-31 40685

-

三元正极材料行业深度报告:三元正极技术篇2022-11-17 5582

-

三元材料研发生产中的测试方法2022-12-06 1679

-

三元正极材料三大趋势:单晶化、高电压化、高镍化2023-03-10 7820

-

三元锂电池的分类及应用2023-07-04 5554

-

三元锂离子电池优缺点分析2024-02-01 3341

-

三元锂电池的市场前景分析2024-10-31 2412

全部0条评论

快来发表一下你的评论吧 !