碳化硅使电动汽车的未来成为可能

汽车电子

描述

碳化硅正在影响整个电动汽车行业,并将与另一种宽带隙材料氮化镓一起成为电子产品的核心。在APEC期间,Exawatt 首席执行官 Simon Price 分析了 SiC 及其在电池电动汽车 (BEV) 环境中的积极发展。“BEV 是全电动汽车,我们非常清楚 SiC 在该环境中的作用,”他说。“我们结合了对电池和电力电子设备的思考,并将 BEV 视为一个集成系统,而不是单个组件。我们认为,非混合动力纯电动汽车将在未来几年占据汽车销量的主导地位,到 2030 年肯定会如此。”

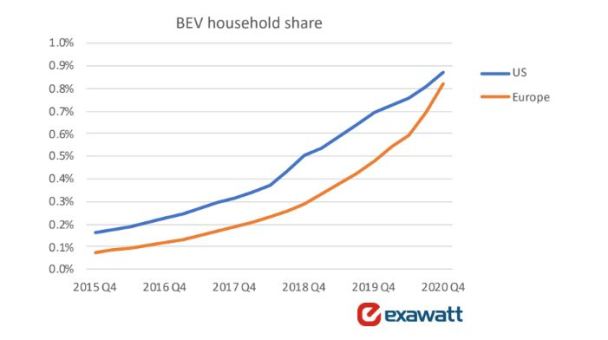

碳化硅预测必须考虑几个点,例如碳化硅晶体生长和芯片成本、碳化硅器件和晶圆需求、碳化硅在电动汽车相关转换器中的采用以及全球电动汽车销售。从每户家庭电动汽车的比例从 0.1% 上升到全球约 1%,大约需要五年时间。“要达到 10% 还需要五年时间,”Price 说(图 1)。

图 1:BEV 市场正在增长。(来源:Exawatt)

普莱斯还强调了近年来美国家庭采用的一系列技术,例如手机和个人电脑。“直到 1920 年代后期,汽车的采用率从 10% 迅速上升到约 60%,”他说。“汽车增长曲线趋于平缓,直到 1940 年代,它再次开始快速增长。这些数据的惊人之处在于,技术越新,发展速度就越快。”

碳化硅

普莱斯认为,当 BEV 变得等同于内燃机 (ICE) 并且成本趋于下降且数量充足时,我们应该会看到大量采用。“性能和成本的结合将推动增长,这就是碳化硅的用武之地,”他说。

要了解 SiC 可能产生的影响,让我们来看看逆变器,以及各种 BEV 如何使用 SiC MOSFET 而不是硅 IGBT,从而由于更有效的传导和开关损耗来提供更大的车辆行驶里程。由于较小的无源元件和减少的冷却系统的组合,所有这些都导致了更小、更轻的功率转换器的开发。“碳化硅不会推动电动汽车的采用,但可以通过降低总系统成本和增加电动汽车的续航里程,在加快采用率方面发挥作用,”普莱斯说。

最大的挑战是电池成本,该成本正在下降,但仍对 BEV 的整体成本构成巨大的比例挑战。这就是 SiC 再次派上用场的地方,因为它有助于降低成本并提高这些电池的性能。

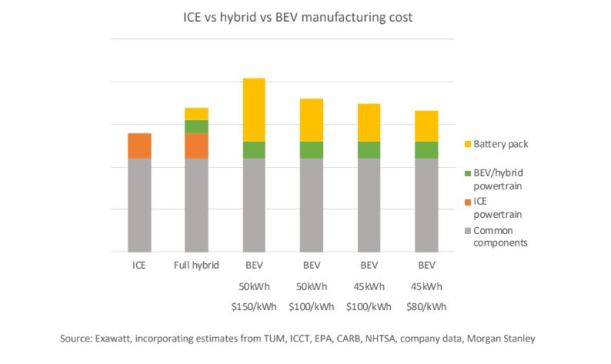

图 2:碳化硅的主要优势(来源:Exawatt)

让我们看看一个 50 千瓦时的电池(图 2),这大约是我们认为的平均容量,还有两个电池的成本:150 美元/千瓦时,与过去一两年的平均电池组成本相差不远,和 100 美元/千瓦时,这更接近于去年中国制造商的最低成本售价,而且很快就会低于许多电池制造商的售价。首先要注意的是,车辆续航里程对成本的影响最大:显然,远程 BEV 价格昂贵,而短程 BEV 更便宜。这是由电池组的尺寸和成本驱动的,可以通过使用更高效的电力电子设备来降低成本。

“图 3 中最右边的条形显示了当您使用带有 50 kWh 电池组的 BEV 时会发生什么:您提高了动力系统的效率,使用碳化硅逆变器可以将范围增加约 10%,或者,您可以将包装尺寸减少约 10%,并在保持续航里程不变的情况下降低汽车成本,”Price 说。“这也使汽车更轻,并节省了车内空间。”

所以主要的挑战是降低每千瓦时电池的成本,减少我们需要的电池数量,这对电力电子来说是一个机会,从而发挥碳化硅的优势。

OEM 中的 SiC

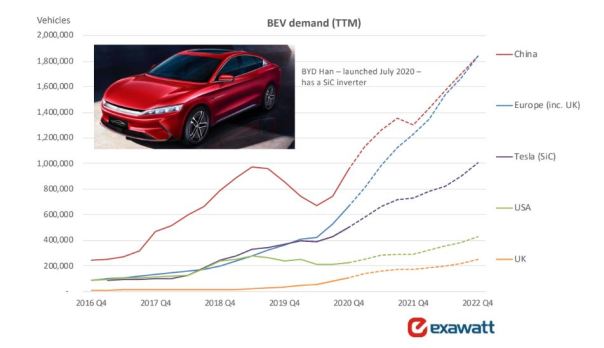

中国在电动汽车销售方面处于领先地位,其次是其他国家,如图 3 所示。特斯拉拥有良好的份额,并且正在其电动汽车中使用 SiC。“其他汽车制造商采用 SiC 的速度较慢,主要是由于成本,最近,现代汽车宣布了其新的 800-V EV 平台,碳化硅 E-GMP,我们预计今年会有更多公告,”普莱斯说。

图 3:SiC 已经成为主流。(来源:Exawatt)

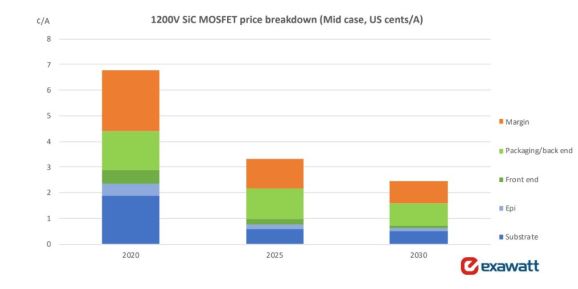

逆变器的成本取决于其内部功率晶体管的成本。Price 在图 4 中展示了一个有趣的图表,描述了 SiC 如何发展,其成本基于各种参数,例如基板和封装。

图 4:碳化硅越来越便宜。(来源:Exawatt)

今天 SiC 和硅之间的巨大成本差异在于衬底本身。碳化硅是一种极其难以生长的材料。它是世界上仅次于金刚石的第二硬材料。它在高温(2000°C 以上)下生长非常缓慢,过程非常难以控制,而且制造技术正在迅速改进,从而显着降低成本。

“碳化硅晶体为什么这么贵?即使在这些成本降低之后,也必须从中获得最大性能,这意味着增加电流密度,”Price 说。“换句话说,在给定的额定电流下制造更小的设备,以从每个晶圆中获得更多的设备。这意味着提高材料和器件的质量以提高器件性能。所有这些都将降低碳化硅器件和逆变器的成本。”

未来成本的降低将成为影响纯电动汽车采用 SiC 的速度的重要因素。碳化硅的经济效益在远程汽车中最大,这些汽车拥有最大的电池。

当您从配备小电池和低功率电机的短程汽车转向配备更大电池和更大电机的远程汽车时,您会随着电池组的增大而受益,抵消不断增加的成本逆变器,它会更大。

“当然,电池成本将继续下降,因此人们可能会怀疑当今碳化硅的优势是否会随着时间的推移而减弱,”普莱斯说。“我们的观点是,碳化硅成本将在未来五年内与电池成本保持同步。”

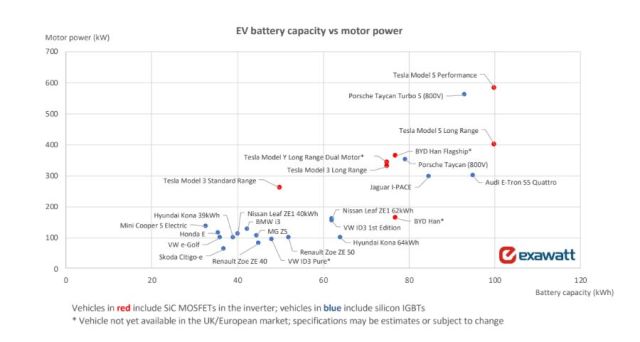

Price 展示了一张图表(图 5),显示了使用 SiC 的主要 OEM。红点是最大的远程车辆(蓝点使用硅 IGBT)。右侧的蓝点是应该使用 SiC 以使其性能更好的点。

图 5:汽车中的碳化硅(来源:Exawatt)

Exawatt 的总体分析显示,到 2030 年,所有 SiC 动力总成系统的市场规模约为 30 亿美元。“实际上,很大一部分碳化硅功率转换器可能会使用这些模块,这意味着数量可能会更多,”价格。

BEV 销量增长的一个重要因素是汽车模型的生产时间长度。一旦推出新模型,在该模型生命周期结束之前不会有太大变化。所以真正的问题是推出最后一个 ICE 模型需要多长时间。“10 年来,我们已经看到主流制造商推出的所有电动车型,”普莱斯说。“当然,我们仍然看到很多混合模型策略,其中 BEV 和 ICE 模型是同一模型范围内的选择,但制造商越来越多地放弃这些类型的多模式策略并转向全电动。汽车行业全面电气化的速度在一定程度上取决于汽车的发展时间。一项新技术进入量产车大约需要五年时间,

普莱斯估计,临界点可能是 2026 年,2030 年是购买 ICE 的最后一年。“一个典型的汽车模型有大约五到八年的生产寿命,”他说。“我们看到纯电动汽车在 2026 年达到某种临界点,届时该产品被认为对普通买家来说已经足够好了。驾驶起来很有趣,与 ICE 一样经济实惠,运行成本低得多,而且碳化硅可以在降低前期和运营成本方面发挥作用。”

-

德尔福科技推出800伏碳化硅逆变器 可使电动汽车充电时间减半2019-09-20 2787

-

8KW碳化硅全桥LLC解决方案2018-10-17 3604

-

碳化硅的历史与应用介绍2019-07-02 5090

-

碳化硅深层的特性2019-07-04 6160

-

混合电动汽车和电动汽车的功能电子化方案2019-07-23 3085

-

碳化硅基板——汽车电子发展新动力2020-12-16 1468

-

碳化硅基板——三代半导体的领军者2021-01-12 4475

-

电动汽车的全新碳化硅功率模块2021-03-27 2841

-

传统的硅组件、碳化硅(Sic)和氮化镓(GaN)2021-09-23 6207

-

碳化硅SiC技术导入应用的最大痛点2023-02-27 1922

-

碳化硅器件在电动汽车中的应用介绍2021-06-10 2005

-

用于电动汽车电力电子的碳化硅器件!2022-11-15 1361

-

浅谈电动汽车中的碳化硅应用2023-02-12 1852

-

碳化硅SIC将会发力电动汽车?2024-01-29 4923

-

各大车企纷纷自研碳化硅模块,开启电动汽车性能新篇章2024-04-11 1198

全部0条评论

快来发表一下你的评论吧 !