宽带隙半导体提高新型功率器件的效率

今日头条

描述

效率是所有工业部门的驱动力,包括消费部门。在电子系统中,效率会导致性能限制以及使用寿命缩短。然而,更高的效率推动行业朝着更高的功率密度发展,并有可能拥有更小、更轻、更可靠的产品,同时消除性能限制并在数据中心和汽车系统中提供更高的功率水平。

随着连接设备的数量每天都在增加,更高效的电源转换可以在一定程度上降低为这些数十亿设备供电的总体财务成本。由于涉及的数量庞大,最近提高整体效率以降低环境成本变得同样重要。

必须限制损耗,这反过来又会限制系统的效率,通常会导致强烈的散热。这种损耗在功率转换中很普遍,而热量是半导体器件的一个特殊敌人。从电子设备中去除不需要的热量的成本是不受欢迎的,而且对环境有害。这推动了更高效半导体器件的研发,以提高功率转换效率、提高功率密度并减少能源管理对整体财务和环境的影响。

宽带隙 (WBG) 半导体

功率半导体历来基于硅衬底,而硅是一种出色的通用半导体,在处理高电压时具有充分证明的局限性。市场正在继续寻求更多功率的竞赛,并且该行业总体上正在远离硅,转而支持更适合功率的半导体材料。这些材料被归类为宽带隙材料,指的是它们在物理上与晶体材料(如硅)不同。这些差异代表了几个基本特征,其中之一是它们能够在更高的开关频率下运行,同时将损耗保持在浅且可管理的水平。

晶体管是微电子行业的基石。底物决定了它们的行为,因此定义了特性和功能。三极管本质上是一个压控开关,需要的功率越大,尺寸越大。这可以通过使用 WBG 材料来补偿。WBG 晶圆的供应链仍在优化中,并不像已经存在的硅晶圆庞大的基础设施和供应链那样成熟。为了克服提高效率的障碍/障碍,该行业正在大力开发新基板,同时继续利用硅带来的规模经济。

由碳化硅 (SiC) 或氮化镓 (GaN) 等创新半导体制成的新型晶体管目前非常需要用于为汽车行业和替代能源构建电力系统。

GaN 技术的两种变体是硅基氮化镓 (GaN-on-Si) 和碳化硅基氮化镓 (GaN-on-SiC)。GaN-on-SiC 为太空和军事雷达应用做出了巨大贡献。今天,RF 工程师正在寻找新的应用和解决方案来利用 GaN-on-SiC。

GaN-on-silicon 支持低成本、大直径衬底的生长,并且更容易使用大批量 Si 晶圆厂进行器件生产。

氮化镓以 HEMT(高电子迁移率晶体管)外延晶体管的形式存在于各种衬底材料上,是用于射频、微波和毫米波领域高性能器件的最新和最有前途的半导体技术。这对于基于 GaN-on-Silicon 和基于 GaN-on-SiC 的器件尤其如此,它们既具有尖端的高频功能,又能够在大晶圆直径 CMOS 代工厂中进行规模化生产。

GaN-on-Si 功率晶体管比传统的硅功率晶体管更能提供高效率,部分原因是转换器拓扑和技术需求。具有零反向恢复电荷的 GaN 使其可用于以前未考虑用于电源的拓扑。正是这种最近启用的拓扑与新的 GaN 技术相结合,有助于实现新的功率性能水平。峰值电流与反向恢复电荷有关,它在硅功率晶体管中可能非常大,以至于它不能用于具有重复反向恢复的转换拓扑,包括半桥拓扑。

基板的优势允许通过提供良好的集成来降低成本。可以在单个基板上集成 LNA(低噪声放大器)、开关、PA(功率放大器);GaN-on-Si 确实引起了很大的兴趣。集成固然有其优势,但首先需要的是需要应用的大功率、高连接性的终端连接。在这些情况下,GaN-on-SiC 证明了其有效性(图 1)。

图 1:GaN 市场演变 [来源:Yolè Developpment]

参数

虽然硅半导体多年来仍将是主流解决方案,但在某些应用中客户可以利用 WBG 半导体的特性,包括改进的带隙 (eV)、击穿场 (MV/cm)、热导率 (W / cm-K)、电子迁移率 (cm2 / Vs) 和电子漂移速度。在不涉及半导体物理细节的情况下,可以说这些改进的参数使 WBG 半导体适用于高电压、高开关频率应用,同时提高了功率密度和散热。

WBG 半导体功率开关的主要优点包括高电流密度、更快的开关和更低的漏源导通电阻 (R DS (on))。从最终客户的角度来看,这些设备性能改进带来了显着的系统级优势。在实际应用中,客户可以实现高温运行,同时降低整体系统尺寸和重量。

消费市场趋势

至于GaN在现实应用中的扩展,无线充电是最热门的领域之一。随着无线充电成为手机越来越普遍的趋势,GaN 也使工业客户能够利用该技术的优势。在高频下,GaN 比硅表现出最明显的优势。硅用于低功率应用,但随着应用要求扩展到几十瓦甚至千瓦,效率变得更加重要。更高的开关频率不仅可以提高效率,还可以为客户提供更多优势。

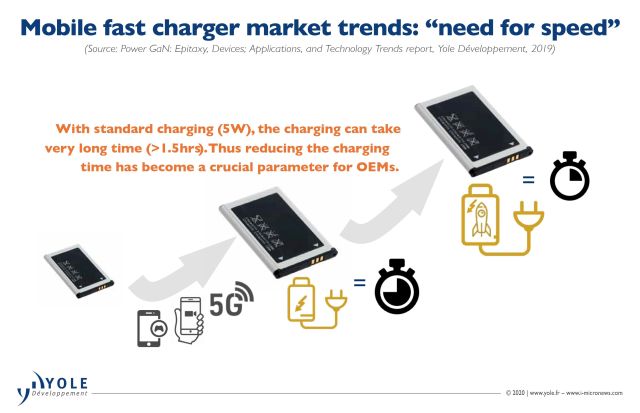

我们目前在消费市场看到的一个趋势是对移动电话的新功能和性能的强烈需求。高速数据传输、更大质量的屏幕、人脸感应功能以及下一个 5G 将很快需要新的电源管理解决方案。所有这些功能都需要更高性能或更大的电池。更大的电池意味着更长的充电时间。除了确定便携式设备的正确尺寸外,市场上还出现了新的充电解决方案,以便它们可以快速为手机充电。

当前的电池单元至少需要两个小时才能充满电。降低这个时间的需求导致了新的电源解决方案进入市场,从最初的 15 瓦到那些功率更大达到 100 瓦的解决方案。

与其他硅解决方案相比,氮化镓是一种通过提供更小尺寸的器件来提供更高效率的材料。与其他解决方案相比,它使我们能够获得更高的功率,因此可以在更短的时间内为设备充电。

“去年在 2019 年,”Yole Développement (Yole) 技术与市场分析师 Ezgi Dogmus 说,“OPPO 是中国 OEM 在其快速充电器中使用氮化镓器件的第一个例子。从那一刻起,我们在这个市场上看到了越来越多的吸引力。”

” 小米是中国有影响力的OEM,最近推出了基于GaN的快速充电器。对于主要的原始设备制造商,三星已经在其附件快速充电器中加入了 GaN 设备,据我们所知,它很快就会集成到其内置充电器中。也有一些关于在苹果和华为的下一代快速充电器中采用 GaN 的传言,但我们认为我们将能够在接下来的几个季度随着官方公告有更清晰的想法,但我们可以说镓的吸引力非常大氮化物,”Ezgi Dogmus 说。

硅仍然非常活跃,尤其是在 30 W 以下。技术正朝着氮化镓发展。在 30 到 100 W 之间的领域,我们仍然有硅解决方案,但氮化镓非常有竞争力,提供高效率和快速充电时间。它能够支持良好的热管理和良好的设计。“原始设备制造商还想要一个小巧、快速的充电器。他们不希望手机带有大充电器,因为这不利于设备的美观。使用氮化镓,他们可以做到这一点,但使用硅,问题在于它可能非常大,”Ezgi Dogmus 说。

许多中国公司也在充电器中使用氮化镓。快速充电是一个真正的趋势,大型 OEM 将采用它,而 GaN 成本将继续下降。Yole 估计三星和苹果的采用率也很高。三星已经通过电源集成拥有其 45 W 氮化镓充电器。GAN 肯定会进入智能手机市场,该市场比任何其他消费市场都大得多,因此,当价格下降时,它将对其采用有很大帮助。

“据我们所知,Power Integrations 是 GAN 制造商之一。Power Integrations 已公开宣布他们将为三星即将推出的充电器提供 IC 解决方案”,Ezgi Dogmus 说。

图 2:GaN 快速充电趋势 [来源:Yolè Developpment]

“所有原始设备制造商都在寻求这些 GaN 产品的市场接受度和进一步降低成本。在此背景下,2020 年和 2021 年将是 GaN 基功率器件的关键年份。”埃兹吉·多格姆斯说。

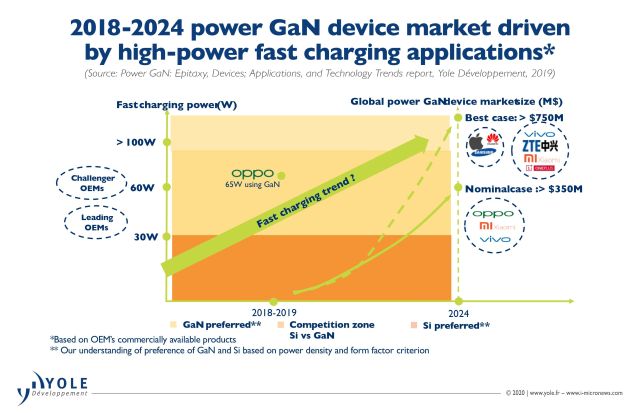

图 3:2018-2024 年由大功率快速充电应用驱动的功率 GaN 器件市场 [来源:Yolè Developpment]

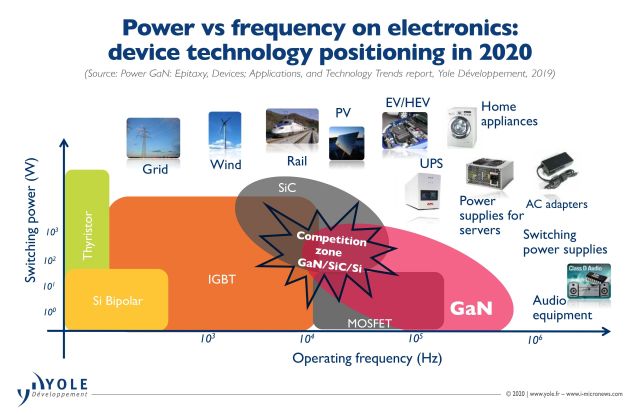

集成是最小化延迟和消除寄生电感的关键,这些寄生电感限制了 Si 和早期分立 GaN 电路的开关速度。凭借低至 5 ns 的传播延迟和高达 200 V / ns 的稳健 dV / dt,传统的 65-100 kHz 转换器设计可以加速至 MHz 甚至更高。这些集成电路在 MHz 量级的频率上扩展了传统拓扑(例如反激式、半桥式、谐振式等)的功能,从而允许革命性项目的商业引入(图 2-5)。

图 4:功率与频率 [来源:Yolè Developpment]

汽车

最有趣和增长最快的应用之一是电动汽车 (EV) 车外充电,其中包括快速充电器和充电站市场。碳化硅确实可以为该应用增加价值。

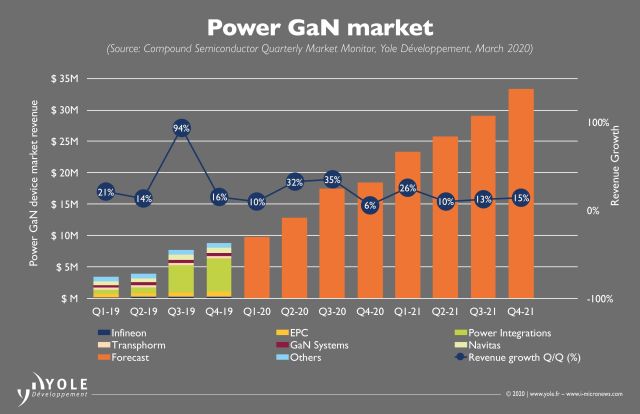

图 5:功率 GaN 市场 [来源:Yolè Developpment]

碳化硅和氮化镓最赚钱的两个应用是电动汽车和混合动力汽车(EV 和 HEV)。它们在更高的电压和温度下运行,更坚固耐用,使用寿命更长,并且比传统半导体器件的开关速度快得多。碳化硅正被用于多种应用,尤其是电动汽车,以应对开发高效和大功率设备时面临的能源和成本挑战。

碳化硅在特斯拉逆变器中具有强大的吸引力,因此也适用于电动汽车中的所有高压解决方案。在这个市场上,我们可以看到碳化硅和氮化镓在车载充电器应用中的竞争,说哪个最好是不公平的,因为选择取决于 OEM 在成本和性能方面采用的策略。

“几乎所有原始设备制造商都在关注碳化硅和氮化镓;没有人真正排除任何一种。这是一个成本问题,也是一个资格问题,所以也许可以说碳化硅更先进一些,因为它已经获得了汽车行业的资格,并且已经开始用于汽车领域的主逆变器和车载充电器应用。特斯拉和比亚迪等原始设备制造商的几种车型。”Ezgi Dogmus 说。

GaN 也符合汽车行业的要求,EPC 或 Transform 等公司已经拥有适用于汽车行业、低压和高压 EV-HEV 应用的合格产品。Nexperia 等其他公司正在通过新的解决方案投资市场。

“我认为在未来一年我们会看到越来越多的氮化镓合格,它可以在成本和性能方面与碳化硅竞争,”Ezgi Dogmus 说。

最大的挑战是由于较高的制造工艺成本和缺乏批量生产而广泛采用 SiC/GaN 器件。大规模生产带来了挑战,需要稳健且深思熟虑的制造工艺。这包括晶圆测试,这需要测试在更高电流和电压范围内工作的较小设备。+

审核编辑 黄昊宇

-

新的宽带隙半导体技术提高了功率转换效率2023-11-30 1338

-

功率逆变器应用采用宽带隙半导体器件时栅极电阻选型注意事项2023-11-23 1912

-

功率半导体器件 氧化镓市场正在稳步扩大2023-09-04 1441

-

什么是基于SiC和GaN的功率半导体器件?2023-02-21 10364

-

宽带隙半导体技术应用和发展2023-02-16 2689

-

针对电机控制应用如何选择宽带隙器件?2023-02-05 1156

-

宽带隙(WBG)半导体器件主要应用于哪?2023-02-02 2992

-

宽带隙和超宽带隙半导体技术介绍2022-12-22 1798

-

分析用于电力电子的宽带隙半导体2022-07-29 2782

-

宽带隙器件的应用有哪些2022-04-22 3552

-

宽带隙器件的技术优势2021-02-22 3467

-

新型宽带隙材料的优势2018-08-30 4386

-

第三代半导体材料盛行,GaN与SiC如何撬动新型功率器件2017-06-16 3821

-

什么是宽带隙半导体材料2010-03-04 7841

全部0条评论

快来发表一下你的评论吧 !