杰华特科创板IPO!线性电源芯片翻涨超5倍,募资15.71亿研发及扩产汽车电子芯片等

杰华特科创板IPO!线性电源芯片翻涨超5倍,募资15.71亿研发及扩产汽车电子芯片等

描述

电子发烧友网报道(文/刘静)8月8日,上交所发布《科创板上市委2022年第69次审议会议公告》,公告显示电源管理芯片商杰华特将于下周一上会。

本次科创板IPO,杰华特计划首发不超过6800万股,占发行后总股本比例不低于10%,募集15.71亿元资金,用于扩充高性能电源管理芯片产能 ,汽车电子芯片相关核心技术研发,并拓展模拟芯片产品种类。

成立于2013年的杰华特,长期从事模拟集成电路的研发和销售,战略聚焦电源管理芯片和信号链芯片业务,自研BCD工艺芯片制造平台,为客户提供AC-DC芯片、DC-DC芯片、线性电源芯片、电池管理芯片、接口芯片等模拟集成电路产品一站式解决方案,产品最大应用领域是消费电子和通讯电子。

自成立以来,杰华特的发展就获得充足的资本支持,其前后共完成9轮大规模融资,比亚迪、联想、英特尔、中电投资均参股。第一大股东是香港杰华特,直接持股杰华特34.69%;现任董事长ZHOU XUN WEI和总经理黄必亮合计控制杰华特47.05%股权,系杰华特的实际控制人。

53岁弗吉尼亚理工大学博士创业,组建超280多人的研发团队

杰华特微电子股份有限公司成立于2013年3月,现在的实际控制人为ZHOU XUN WEI和黄必亮。

ZHOU XUN WEI 出生于1969年,美国国籍,本科及硕士就读于浙江大学,毕业后前往美国深造,在弗吉尼亚理工大学攻读博士。博士毕业之后先后就职于美国莫特拉半导体公司、美国凌特公司、美国Helix Micro、协能科技,担任系统工程师、高级设计工程师、工程总裁等多重岗位。

黄必亮1971年于澳门出生,本科及硕士毕业于清华大学,博士毕业于弗吉尼亚理工大学。2001年博士毕业之后,在美国凌特公司担任设计工程师、研发中心经理,长达13年之久。

2013年,ZHOU XUN WEI开始携手黄必亮在浙江创立杰华特微电子股份有限公司,注册资本为10万美元。ZHOU XUN WEI从2013年3月至今一直担任杰华特的董事长,并作为杰华特的核心技术人员,负责主要产品的战略布局、确定技术研发方向,主导建设公司团队与研发体系,参与技术方案的开发设计。截至2021年底,ZHOU XUN WEI为杰华特122项发明专利的发明人。而黄必亮在杰华特担任总经理兼董事,负责把握杰华特整体技术研发方向,并负责杰华特具体研发项目的落实。截至2021年底,黄必亮为杰华特103项发明专利的发明人。

截止2021年末,杰华特已取得380项专利,其中127项为发明专利,253项为实用新型专利。

ZHOU XUN WEI和黄必亮均为杰华特的创始人,双方通过英属维尔京群岛公司BVI杰华特持有香港杰华特100%的股权,而香港杰华特直接持股杰华特34.69%的股权,并且双方还通过安吉杰创员工持股平台,间接控制杰华特12.37%的股权。综上,ZHOU XUN WEI和黄必亮合计控制杰华特47.05%的股权,系杰华特实际控制人。

杰华特高度重视研发团队的建设与研发人员的培养,三年研发人员薪酬高达2.18亿元,占研发总费用的6成之多。经过9年多的发展,目前已建立了一支规模达280多人的研发团队,企业近六成员工全部是研发技术人员,其中具有博士及硕士学历人数高达163人。

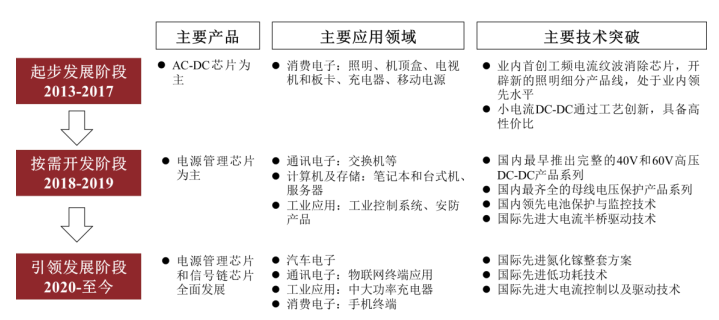

成立之初,杰华特在电源管理芯片行业开展自主研发,但因规模、人员有限,起初以AC-DC芯片产品为主,后逐步向DC-DC芯片、线性电源芯片和电池管理芯片拓展,近年又开始布局信号链芯片。产品下游应用领域,也逐渐从消费电子向工业应用、计算和存储以及汽车电子、通讯电子领域扩展。

图:杰华特主要产品的发展历程

早期杰华特的合作客户主要是飞利浦、欧普照明、雷士照明、罗马仕等。而2018年后随着杰华特逐步布局工业控制、大功率充电器、物联网终端、光通信、手机终端、汽车电子等领域后,终端客户数开始快速增加,涵盖海康威视、大华股份、国家电网、富士康、三中兴、小米通讯、新华三、荣耀等行业知名厂商。

营收年复合增长率高达101.36%,线性电源芯片涨超5倍,9轮融资现金流仍三年为负数

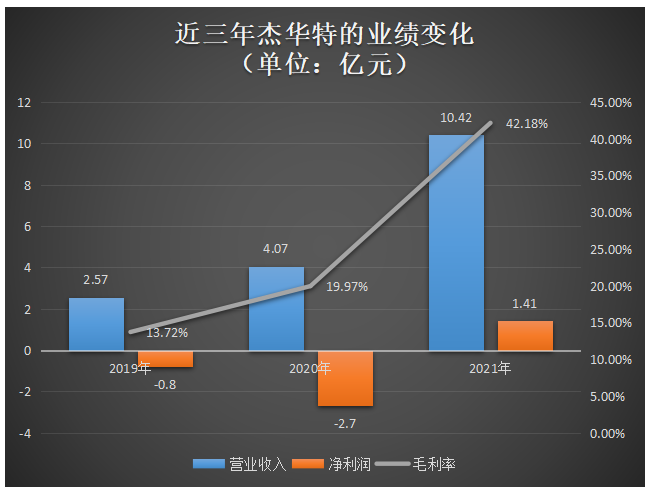

招股书显示,2019年-2021年杰华特营业收入分别为2.57亿元、4.07亿元、10.42亿元;同期取得的净利润分别为-0.80亿元、-2.70亿元、1.41亿元。报告期内,毛利率分别为13.72%、19.97%、42.18%。

近三年杰华特营业收入的年均复合增长率高达101.36%,2021年涨幅156.02%,表现出快速增长趋势。但是净利润却不太乐观,2019年、2020年连续两年亏损,累计亏损金额高达3.5亿元,2021年虽成功扭亏为盈,但尚未完全弥补先前的亏损缺口。而且经营活动产生的现金流量净额连续三年一直为负数,2021年进一步扩大至-3.21亿元,由此可见近年来杰华特的现金流一直是较为紧张的。

这或许跟它的研发项目高投入有关,2019年、2020年杰华特的研发费用占总营收的比例均在20%以上,2021年占比虽略有下降,但仍在处于行业较高的水平,三年累计投入3.59亿元,占累计总营收的比例为21.04%。

不过从年度业绩情况来看,2021年杰华特的业绩增长和盈利能力表现还是不错的,毛利率大幅提升22.19个百分点,摆脱了过去低毛利率的局面。据电子发烧友了解,毛利率大幅提升主要跟当期杰华特应用于通讯电子领域的产品实现量产,进入大客户供应链有关。

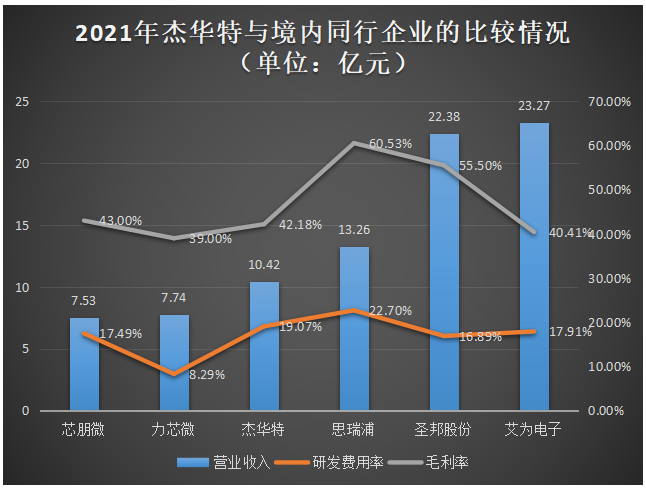

在模拟芯片市场,杰华特面临的海外竞争对手是德州仪器、亚德诺半导体、英飞凌、芯源系统、矽力杰。而在境内主要的竞争对手有圣邦股份、芯朋微、思瑞浦、力芯微、艾为电子。

在营业收入、毛利率、研发费用率方面,杰华特与境内同行企业的比较情况如下:

在境内模拟芯片同行企业中,2021年营收规模最高的是艾为电子,毛利率水平和研发费用率最高的均是思瑞浦。在同行企业比较中,杰华特的营收规模处于中下水平,超过芯朋微和力芯微;毛利率和研发费用率较为领先,超过同行大部分企业。

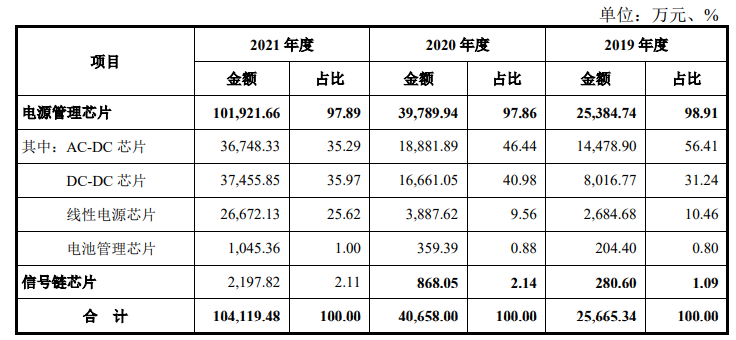

杰华特的营收来源于电源管理芯片和信号链芯片两大板块业务。报告期内电源管理芯片为企业贡献超9成的营收,分别占总营收的比例为98.91%、97.86%、97.86%。该项业务涵盖AC-DC芯片、DC-DC芯片、线性电源芯片、电池管理芯片,其中AC-DC芯片产品销售收入占比最大,2019年为企业营收贡献高达56.41%,但2021年下降至35.29%。

而新拓展的产品线,信号链芯片所创造的营收规模较小,2021年仅实现2198万元,占总营收的比例为2.11%。据了解,杰华特信号链芯片业务主要涵盖检测芯片、接口芯片和转换器芯片。

2021年杰华特的多款产品均实现翻倍增长,主要为DC-DC芯片、线性电源芯片、电池管理芯片、信号链芯片,其中收入同比增速最高的是线性电源芯片,实现586.08%的高涨幅。

杰华特的电源管理芯片和信号链芯片主要应用于五大领域,分别为通讯电子、汽车电子、计算和存储、工业应用和消费电子。其中,消费电子为杰华特产品的最大应用领域,也是营收的最主要来源,2019年-2021年该应用领域实现的收入分别占总营收的比例为64.89%、55.60%、40.96%。值得注意的是,2021年杰华特在通讯电子应用领域的营收反超工业应用,成为产品的第二大应用领域。

募资15.71亿元,扩充高性能电源管理芯片及汽车电子芯片产能

在启动科创板IPO之前,杰华特利用九轮融资的资金,持续加大研发投入,2019年-2021年三年就投入3.59亿元。2021年研发费用甚至超过2020年的一倍,高达1.99亿元。在研发项目方面,2021年杰华特研发投入超过一千万的项目有八个,其中降压DC-DC芯片、主芯片供电解决方案芯片甚至高达两千多万。

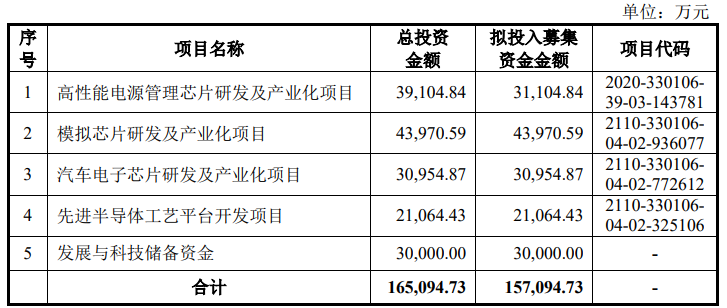

这次杰华特奋力冲刺科创板上市,拟融资15.71亿元资金,加大研发项目的投入。据悉,募集资金将主要用于“高性能电源管理芯片研发及产业化项目”、“模拟芯片研发及产业化项目”、“汽车电子芯片研发及产业化项目”、“先进半导体工艺平台开发项目”和“发展与科技储备资金”。

投资3.91亿元的“高性能电源管理芯片研发及产业化项目”,将建设新的办公大楼,进行移动设备电源产品相关核心技术的研发。目前移动设备电源产品朝着高精度、低功耗、微型化、智能化趋势发展明显,技术更新迭代较快,杰华特将紧跟发展趋势利用该募投项目开发新一代高性能充电管理芯片、高性能升降压芯片、高集成度大电流升压芯片。而投资4.40亿元的“模拟芯片研发及产业化项目”,也将对原有产品进行更新改进,并进一步拓展产品种类。

此时虽消费电子市场疲软,但是长期来看市场体量还是最大的。加之我国锂电池市场规模不断扩大,这都将直接带动锂电池相关的电池管理芯片、升降压转换器、升压转换器等产品需求快速增长,为未来杰华特高性能电源管理芯片产能消化提供了很好的市场空间。

而投资3.10亿元的“汽车电子芯片研发及产业化项目”,重点研发的是车规级DC-DC转换芯片、带功能安全的车规级电池管理芯片、车规级线性电源管理芯片、车规级照明和显示芯片、车规级H桥和电机控制芯片等产品。

据招股书披露的资料,杰华特是2021年才开始在汽车电子应用领域创造营收,实现518.91万元,占总营收的比例仅为0.50%。由此可见杰华特此前在汽车电子领域切入的产品是很少的,这次单独启动一个汽车电子芯片研发项目,深入打进汽车的电源系统应用,未来这个增速较高的汽车电子应用领域,有望带动杰华特的业绩进一步提速增长。

投资2.11亿元的“先进半导体工艺平台开发项目”,主要是为了进一步开发12寸中低压BCD工艺、高压及超高压BCD工艺平台,提高高性能模拟芯片的研发能力及效率,增强核心竞争优势。

据悉,目前杰华特与中芯国际、华虹宏力、华润上华等晶圆厂合作,构建了0.18微米的7至55V中低压BCD工艺、 0.18微米的10至200V高压BCD工艺,以及0.35微米的10至700V 超高压BCD工艺。募投项目进一步让工艺技术迭代升级,这将助力杰华特更快地切入高门槛的汽车电子应用领域。

打开APP阅读更多精彩内容

本次科创板IPO,杰华特计划首发不超过6800万股,占发行后总股本比例不低于10%,募集15.71亿元资金,用于扩充高性能电源管理芯片产能 ,汽车电子芯片相关核心技术研发,并拓展模拟芯片产品种类。

成立于2013年的杰华特,长期从事模拟集成电路的研发和销售,战略聚焦电源管理芯片和信号链芯片业务,自研BCD工艺芯片制造平台,为客户提供AC-DC芯片、DC-DC芯片、线性电源芯片、电池管理芯片、接口芯片等模拟集成电路产品一站式解决方案,产品最大应用领域是消费电子和通讯电子。

自成立以来,杰华特的发展就获得充足的资本支持,其前后共完成9轮大规模融资,比亚迪、联想、英特尔、中电投资均参股。第一大股东是香港杰华特,直接持股杰华特34.69%;现任董事长ZHOU XUN WEI和总经理黄必亮合计控制杰华特47.05%股权,系杰华特的实际控制人。

53岁弗吉尼亚理工大学博士创业,组建超280多人的研发团队

杰华特微电子股份有限公司成立于2013年3月,现在的实际控制人为ZHOU XUN WEI和黄必亮。

ZHOU XUN WEI 出生于1969年,美国国籍,本科及硕士就读于浙江大学,毕业后前往美国深造,在弗吉尼亚理工大学攻读博士。博士毕业之后先后就职于美国莫特拉半导体公司、美国凌特公司、美国Helix Micro、协能科技,担任系统工程师、高级设计工程师、工程总裁等多重岗位。

黄必亮1971年于澳门出生,本科及硕士毕业于清华大学,博士毕业于弗吉尼亚理工大学。2001年博士毕业之后,在美国凌特公司担任设计工程师、研发中心经理,长达13年之久。

2013年,ZHOU XUN WEI开始携手黄必亮在浙江创立杰华特微电子股份有限公司,注册资本为10万美元。ZHOU XUN WEI从2013年3月至今一直担任杰华特的董事长,并作为杰华特的核心技术人员,负责主要产品的战略布局、确定技术研发方向,主导建设公司团队与研发体系,参与技术方案的开发设计。截至2021年底,ZHOU XUN WEI为杰华特122项发明专利的发明人。而黄必亮在杰华特担任总经理兼董事,负责把握杰华特整体技术研发方向,并负责杰华特具体研发项目的落实。截至2021年底,黄必亮为杰华特103项发明专利的发明人。

截止2021年末,杰华特已取得380项专利,其中127项为发明专利,253项为实用新型专利。

ZHOU XUN WEI和黄必亮均为杰华特的创始人,双方通过英属维尔京群岛公司BVI杰华特持有香港杰华特100%的股权,而香港杰华特直接持股杰华特34.69%的股权,并且双方还通过安吉杰创员工持股平台,间接控制杰华特12.37%的股权。综上,ZHOU XUN WEI和黄必亮合计控制杰华特47.05%的股权,系杰华特实际控制人。

杰华特高度重视研发团队的建设与研发人员的培养,三年研发人员薪酬高达2.18亿元,占研发总费用的6成之多。经过9年多的发展,目前已建立了一支规模达280多人的研发团队,企业近六成员工全部是研发技术人员,其中具有博士及硕士学历人数高达163人。

成立之初,杰华特在电源管理芯片行业开展自主研发,但因规模、人员有限,起初以AC-DC芯片产品为主,后逐步向DC-DC芯片、线性电源芯片和电池管理芯片拓展,近年又开始布局信号链芯片。产品下游应用领域,也逐渐从消费电子向工业应用、计算和存储以及汽车电子、通讯电子领域扩展。

图:杰华特主要产品的发展历程

营收年复合增长率高达101.36%,线性电源芯片涨超5倍,9轮融资现金流仍三年为负数

招股书显示,2019年-2021年杰华特营业收入分别为2.57亿元、4.07亿元、10.42亿元;同期取得的净利润分别为-0.80亿元、-2.70亿元、1.41亿元。报告期内,毛利率分别为13.72%、19.97%、42.18%。

近三年杰华特营业收入的年均复合增长率高达101.36%,2021年涨幅156.02%,表现出快速增长趋势。但是净利润却不太乐观,2019年、2020年连续两年亏损,累计亏损金额高达3.5亿元,2021年虽成功扭亏为盈,但尚未完全弥补先前的亏损缺口。而且经营活动产生的现金流量净额连续三年一直为负数,2021年进一步扩大至-3.21亿元,由此可见近年来杰华特的现金流一直是较为紧张的。

这或许跟它的研发项目高投入有关,2019年、2020年杰华特的研发费用占总营收的比例均在20%以上,2021年占比虽略有下降,但仍在处于行业较高的水平,三年累计投入3.59亿元,占累计总营收的比例为21.04%。

不过从年度业绩情况来看,2021年杰华特的业绩增长和盈利能力表现还是不错的,毛利率大幅提升22.19个百分点,摆脱了过去低毛利率的局面。据电子发烧友了解,毛利率大幅提升主要跟当期杰华特应用于通讯电子领域的产品实现量产,进入大客户供应链有关。

在模拟芯片市场,杰华特面临的海外竞争对手是德州仪器、亚德诺半导体、英飞凌、芯源系统、矽力杰。而在境内主要的竞争对手有圣邦股份、芯朋微、思瑞浦、力芯微、艾为电子。

在营业收入、毛利率、研发费用率方面,杰华特与境内同行企业的比较情况如下:

在境内模拟芯片同行企业中,2021年营收规模最高的是艾为电子,毛利率水平和研发费用率最高的均是思瑞浦。在同行企业比较中,杰华特的营收规模处于中下水平,超过芯朋微和力芯微;毛利率和研发费用率较为领先,超过同行大部分企业。

杰华特的营收来源于电源管理芯片和信号链芯片两大板块业务。报告期内电源管理芯片为企业贡献超9成的营收,分别占总营收的比例为98.91%、97.86%、97.86%。该项业务涵盖AC-DC芯片、DC-DC芯片、线性电源芯片、电池管理芯片,其中AC-DC芯片产品销售收入占比最大,2019年为企业营收贡献高达56.41%,但2021年下降至35.29%。

而新拓展的产品线,信号链芯片所创造的营收规模较小,2021年仅实现2198万元,占总营收的比例为2.11%。据了解,杰华特信号链芯片业务主要涵盖检测芯片、接口芯片和转换器芯片。

2021年杰华特的多款产品均实现翻倍增长,主要为DC-DC芯片、线性电源芯片、电池管理芯片、信号链芯片,其中收入同比增速最高的是线性电源芯片,实现586.08%的高涨幅。

杰华特的电源管理芯片和信号链芯片主要应用于五大领域,分别为通讯电子、汽车电子、计算和存储、工业应用和消费电子。其中,消费电子为杰华特产品的最大应用领域,也是营收的最主要来源,2019年-2021年该应用领域实现的收入分别占总营收的比例为64.89%、55.60%、40.96%。值得注意的是,2021年杰华特在通讯电子应用领域的营收反超工业应用,成为产品的第二大应用领域。

募资15.71亿元,扩充高性能电源管理芯片及汽车电子芯片产能

在启动科创板IPO之前,杰华特利用九轮融资的资金,持续加大研发投入,2019年-2021年三年就投入3.59亿元。2021年研发费用甚至超过2020年的一倍,高达1.99亿元。在研发项目方面,2021年杰华特研发投入超过一千万的项目有八个,其中降压DC-DC芯片、主芯片供电解决方案芯片甚至高达两千多万。

这次杰华特奋力冲刺科创板上市,拟融资15.71亿元资金,加大研发项目的投入。据悉,募集资金将主要用于“高性能电源管理芯片研发及产业化项目”、“模拟芯片研发及产业化项目”、“汽车电子芯片研发及产业化项目”、“先进半导体工艺平台开发项目”和“发展与科技储备资金”。

投资3.91亿元的“高性能电源管理芯片研发及产业化项目”,将建设新的办公大楼,进行移动设备电源产品相关核心技术的研发。目前移动设备电源产品朝着高精度、低功耗、微型化、智能化趋势发展明显,技术更新迭代较快,杰华特将紧跟发展趋势利用该募投项目开发新一代高性能充电管理芯片、高性能升降压芯片、高集成度大电流升压芯片。而投资4.40亿元的“模拟芯片研发及产业化项目”,也将对原有产品进行更新改进,并进一步拓展产品种类。

此时虽消费电子市场疲软,但是长期来看市场体量还是最大的。加之我国锂电池市场规模不断扩大,这都将直接带动锂电池相关的电池管理芯片、升降压转换器、升压转换器等产品需求快速增长,为未来杰华特高性能电源管理芯片产能消化提供了很好的市场空间。

而投资3.10亿元的“汽车电子芯片研发及产业化项目”,重点研发的是车规级DC-DC转换芯片、带功能安全的车规级电池管理芯片、车规级线性电源管理芯片、车规级照明和显示芯片、车规级H桥和电机控制芯片等产品。

据招股书披露的资料,杰华特是2021年才开始在汽车电子应用领域创造营收,实现518.91万元,占总营收的比例仅为0.50%。由此可见杰华特此前在汽车电子领域切入的产品是很少的,这次单独启动一个汽车电子芯片研发项目,深入打进汽车的电源系统应用,未来这个增速较高的汽车电子应用领域,有望带动杰华特的业绩进一步提速增长。

投资2.11亿元的“先进半导体工艺平台开发项目”,主要是为了进一步开发12寸中低压BCD工艺、高压及超高压BCD工艺平台,提高高性能模拟芯片的研发能力及效率,增强核心竞争优势。

据悉,目前杰华特与中芯国际、华虹宏力、华润上华等晶圆厂合作,构建了0.18微米的7至55V中低压BCD工艺、 0.18微米的10至200V高压BCD工艺,以及0.35微米的10至700V 超高压BCD工艺。募投项目进一步让工艺技术迭代升级,这将助力杰华特更快地切入高门槛的汽车电子应用领域。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

华海清科正在闯关科创板IPO,本次募资项目投资总额10亿元2021-04-01 4397

-

锐成芯微科创板IPO受理!2021年净利翻涨11倍,募资13亿研发车规级IP等2022-07-07 5331

-

杰华特更快切入高门槛汽车电子应用领域2022-08-11 3115

-

把握市场机遇,耐科装备IPO上市募资扩产巩固行业地位2022-08-23 2445

-

源杰科技科创板IPO!募资9.8亿建立50G光芯片产线等2022-08-25 3400

-

飞骧科技科创板IPO获受理!5G模组收入翻涨17倍,募资15.22亿升级及研发射频新品2022-10-13 7564

-

蜂巢能源科创板IPO获受理!动力电池装机量世界排名第十,营收三年翻涨近4倍,募资150亿扩产2022-11-22 3696

-

天极电子以1亿元营收冲刺科创板,募资3.83亿用于扩产及研发新型微波硅基芯片电容器等2022-12-06 4568

-

存储主控厂商华澜微科创板IPO获受理!拟募资6.57亿元研发新一代硬盘阵列控制器芯片等2023-01-05 8907

-

晶合集成科创板成功上市!开盘涨15.71%,募资近百亿攻先进制程2023-05-05 4494

-

芯谷微科创板IPO获受理!超8成收入来自微波芯片,募资8.5亿扩产等2023-05-10 5342

-

新相微科创板成功上市!股价涨超96%,募资超10亿研发新一代AMOLED芯片2023-06-01 6999

-

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件2024-05-30 4615

全部0条评论

快来发表一下你的评论吧 !