有研硅科创板IPO!刻蚀设备用硅材料收入翻倍涨,募资10亿扩充8英寸硅片等产能

有研硅科创板IPO!刻蚀设备用硅材料收入翻倍涨,募资10亿扩充8英寸硅片等产能

描述

电子发烧友网报道(文/刘静)近日,一家由日本企业控股的半导体材料公司,有研硅在上海证券交易所提交IPO注册,有望在今年内完成敲钟上市。

此次IPO,有研硅拟公开发行不超过1.87亿股,募集10亿资金,用于扩充8英寸硅片和集成电路刻蚀设备用硅材料的产能。

有研硅成立于2001年,是一家长期专注于半导体硅材料研发、生产和销售的企业,主要产品为半导体硅抛光片、刻蚀设备用硅材料、半导体区熔硅单晶,服务于中游的集成电路制造企业,主攻汽车电子、工业电子、航空航天的应用市场。

在有研硅的股权结构中,还是有不少亮点的地方,其股东中有国务院国资委持股背景,控股股东RS Technologies来自日本东京,通过仓元投资、有研艾斯间接控股以及自身直接持股,合计控制有研硅69.78%的股权。

净利高度依赖政府补助,刻蚀设备用硅材料收入翻倍涨

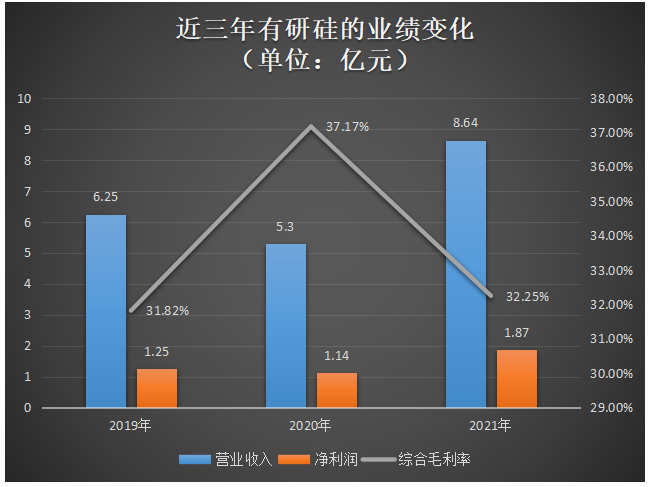

招股书显示,近三年有研硅的业绩规模并没有一直保持持续增长的趋势,而是在2020年出现15.17%的下滑,之后以63.03%的速度增长至8.64亿元。净利润方面,2020年也同样出现小幅下滑,2021年反弹增长至1.87亿元,复合年均增长率为22.01%。

2019年-2021年有研硅的营业收入、净利润、综合毛利率的具体数据如下图所示:

不过奇怪的是,营收和净利润双重下滑的这一年,综合毛利率却实现了历史最高的水平,分别比2019年、2021年高于5.35个百分点、4.92个百分点。据了解,2020年有研硅的毛利率之所以能逆势增长,跟当期毛利率较高的刻蚀设备用硅材料销售占比提升有关。报告期内,有研硅的刻蚀设备用硅材料毛利率分别为35.01%、46.24%、47.88%,为有研硅毛利率最高的产品。

近三年有研硅的8英寸抛光片售价逐年下降 ,6英寸抛光片和刻蚀设备用硅材料小幅上涨后也不出现连续两年跌价,而直接材料的成本又逐年上升,这或许是导致2021年综合毛利率下滑的主要原因。值得注意的是,2021年有研硅获得的政府补助金额高达9876.91万元,占公司当期利润总额的比例高达52.90%;此外有研硅还获得税收优惠金额5855.10万元,与政府补助合计,占据当期总利润的84.26%,盈利高度依赖政府补助和税收优惠,而企业主营业务的实际盈利似乎不太乐观。

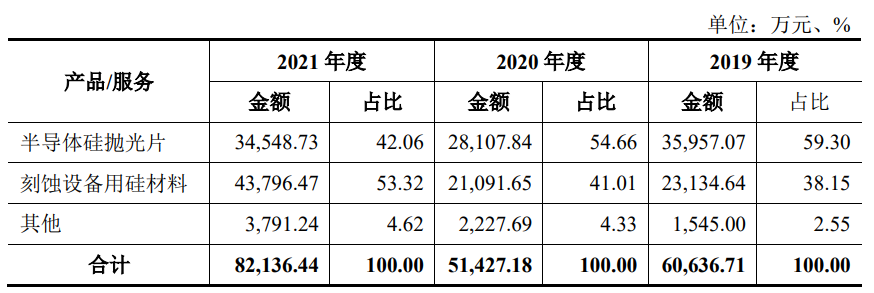

有研硅总体分为三大板块业务,分别为半导体硅抛光片、刻蚀设备用硅材料和其他。

2019年、2020年半导体硅抛光片是企业营收的主要来源,分别占当期总营收的比例为59.30%、54.66%;而2021年刻蚀设备用硅材料的业务收入首次超过半导体硅抛光片,成为有研硅营收的第一大业务,同时该业务也是2021年收入增速最高的,同比增速高达107.65%。

据悉,有研硅实现量产的刻蚀设备用硅材料覆盖11-19英寸,不过其中90%以上的产品是14英寸以上的大尺寸产品。2021年该产品的产能首次突破333吨,总销量为335.81吨,产能利用率高达98.31%。

在客户方面,有研硅已与华润微、士兰微、华微电子、中芯国际、日本CoorsTek、韩国Hana等中游的芯片制造及刻蚀设备部件制造企业建立了长期稳定的合作关系。

与同行企业比较:研发费用率较高、市占率较低

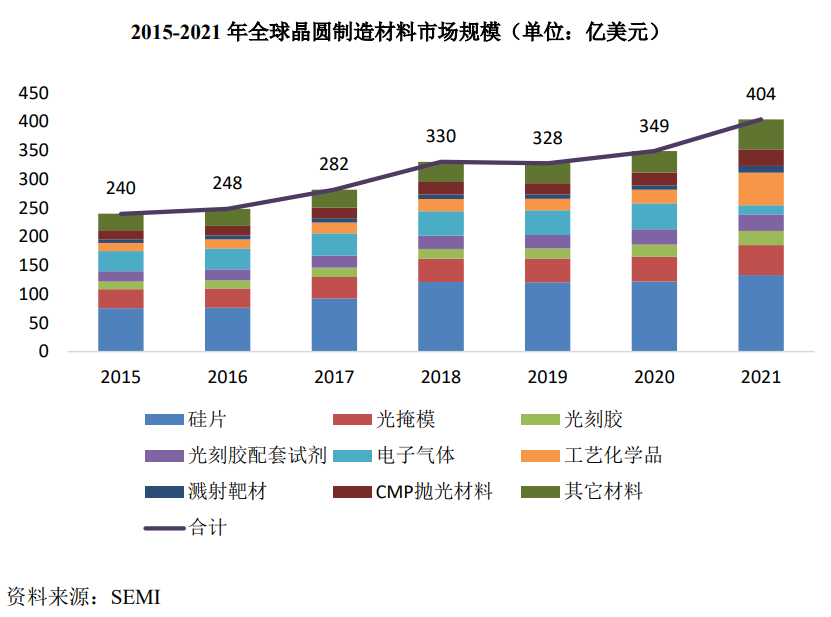

有研硅所处的半导体材料市场规模呈现出先降后涨的趋势,2021年全球半导体材料市场规模达643亿美元,同比增长15.9%。其中晶圆制造材料的市场规模为404亿美元,半导体硅材料作为晶圆制造的关键原材料,占比约为31.2%,市场规模达126.2亿美元。根据SEMI统计的数据显示,2021年全球半导体硅片出货面积达141.6亿平方英寸,随着5G商用、人工智能的发展,半导体硅片需求进一步释放,全球半导体硅片出货面积有望在2023年攀升至更高水平。

国内90%左右的硅片市场被日本信越化学、日本胜高SUMCO、德国世创Siltronic、台湾环球晶圆、韩国鲜京矽特隆等海外巨头占据,国产自给率较低。国内规模较大的硅片生产企业主要有沪硅产业、中环股份、立昂微、麦斯克、中晶科技,它们在国内半导体硅片的市占率分别为9.85%、8.12%、5.82%、1.00%、1.74%。

根据SEMI 数据,2021年全球硅抛光片出货量为141.6亿平方英寸,由此测算有研硅2021年国际市场占有率大约为0.65%;有研硅2021年半导体硅抛光片业务收入为3.45亿元,据此测算,其2021年在国内市场占有率约为1.38%。

此外,集成电路刻蚀用硅材料领域,有研硅的主要竞争对手为三菱材料、CoorsTek、SK化学、Hana、神工股份等。

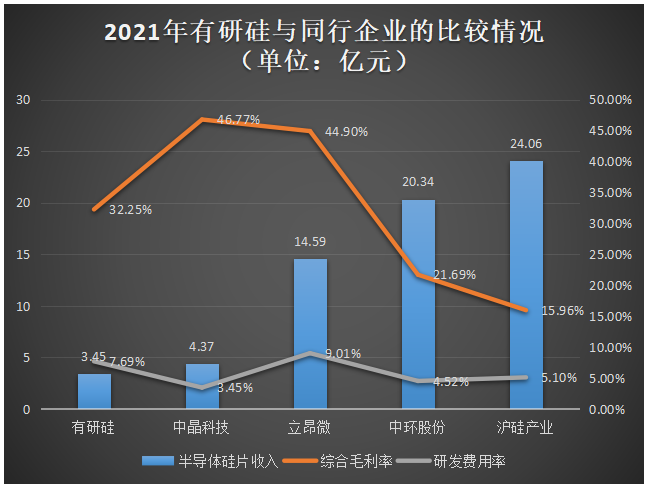

有研硅在硅片收入、毛利率、研发费用率方面与同行企业的比较情况如下:

在硅片收入规模上,有研硅与国内的同行企业相比有一定的差距。而在盈利能力上,有研硅的综合毛利率超过经营规模较大的沪硅产业和中环股份。此外,2019年-2021年有研硅研发费用分别为3445万元、4590万元、7641万元,三年合计研发投入1.57亿元。有研硅持续增加研发投入,研发费用率也高于同行内的中晶科技、中环股份等大部分企业。据了解,有研硅2021年投入超两千万的研发项目有“集成电路用硅单晶以及抛光片的研制和开发”、“集成电路刻蚀设备精密部件用硅材料的开发”。

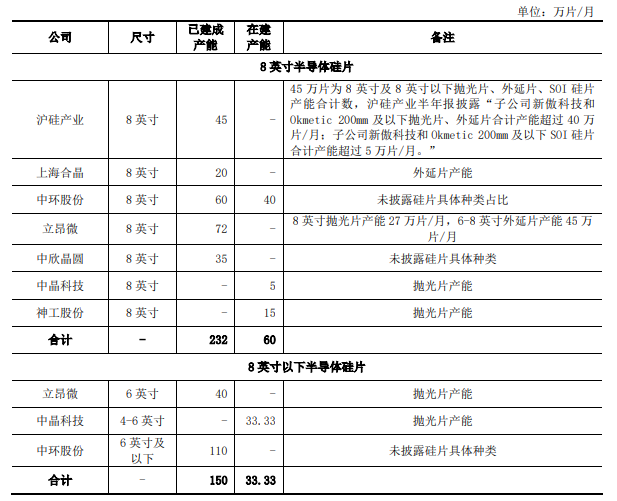

国内的半导体硅片企业产能主要集中在8英寸及以下的硅片产品,8英寸硅片主要应用于90nm以上制程范围的模拟电路、功率芯片、CMOS图像传感器、微控制器、射频前端芯片、嵌入式存储器等芯片。

行业内各企业8英寸及以下产品产能及在建产能变化情况如下:

立昂微是国内8英寸半导体硅片已建成产能最多的企业,其次是中环股份。中环股份在建项目完成后,每个月还将新增40万片8英寸半导体硅片产能。在国内厂商接连扩充8英寸半导体硅片产能的推动下,2021年我国8英寸半导体硅片的国产率已提高至20%左右。

招股书显示,有研硅2021年8英寸硅片产能为63.34百万平方英寸,6英寸硅片产能为50.21百万平方英寸,合计总产能达113.55百万平方英寸,半导体抛光片产能首次突破100百万平方英寸。

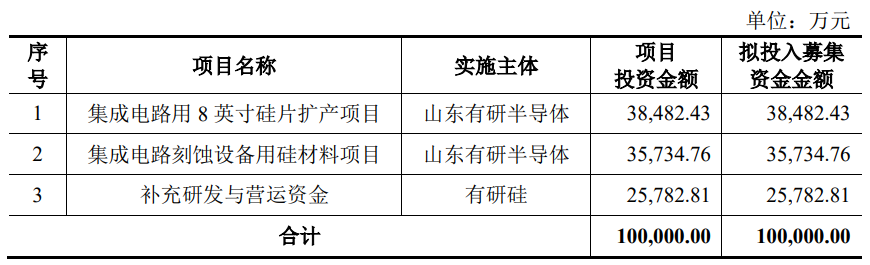

募资10亿元,扩充8英寸硅片等产能

本次IPO拟募资10亿元,募集资金扣除发行费用后,将投入以下项目:

据了解,上述两大募投项目已完成备案,等募集资金到位后将有序开展建设。有研硅在半导体硅抛光片业务中,6英寸抛光片实现的销售收入要高于8英寸抛光片。在摩尔定律的影响下,半导体硅片正不断向大尺寸的方向发展。有研硅跟随市场的发展趋势,近年逐渐加大8英寸硅片的扩产力度,并将生产基地从北京搬迁至山东德州,8英寸硅片产能由搬迁前48.25百万平方英寸快速增加至63.34百万平方英寸。

此次有研硅又将3.85亿元投建“集成电路用8英寸硅片扩产项目”,项目完全建设后产能将新增120万片8英寸硅片。投资3.57亿元的“集成电路刻蚀设备用硅材料项目”,也将新增204000.00公斤硅材料。这两大募投项目建设完成后,8英寸硅片和刻蚀设备用硅材料产能都将进一步大幅提升,有助于有研硅巩固并扩大自身的市场份额。

在扩充现有产品产能外,有研硅也在积极拓展12英寸硅片。不过此前有研硅由于投入不足,在12英寸硅片相关技术研发基本停滞状态。自身的资金实力可能支撑不了12英寸硅片产业化研发,有研硅选择与RS Technologies、有研集团和地方政府引导基金合作,共同推进12英寸硅片项目的产业化落地。

有研硅表示,未来将通过山东有研艾斯发展满足28nm及以下制程需求的12英寸硅片业务,而不再另行独立发展12英寸硅片业务。12英寸硅片用于制造逻辑芯片、存储芯片、射频芯片等先进制程的芯片,主要应用在大计算量、大存储量的数据中心等上,且相比6英寸和8英寸具有更低成本的优势,因此也成为硅片企业扩产的重点。

今年6月环球晶圆已经宣布在美国德州谢尔曼市建设12英寸硅片厂,此外SK siltron 和SUMCO也都宣布启动12英寸硅片扩产计划。而我国的硅片产能增长仍主要集中在8英寸及以下尺寸,未来要实现12英寸硅片的量产还要做很多努力。

打开APP阅读更多精彩内容

此次IPO,有研硅拟公开发行不超过1.87亿股,募集10亿资金,用于扩充8英寸硅片和集成电路刻蚀设备用硅材料的产能。

有研硅成立于2001年,是一家长期专注于半导体硅材料研发、生产和销售的企业,主要产品为半导体硅抛光片、刻蚀设备用硅材料、半导体区熔硅单晶,服务于中游的集成电路制造企业,主攻汽车电子、工业电子、航空航天的应用市场。

在有研硅的股权结构中,还是有不少亮点的地方,其股东中有国务院国资委持股背景,控股股东RS Technologies来自日本东京,通过仓元投资、有研艾斯间接控股以及自身直接持股,合计控制有研硅69.78%的股权。

净利高度依赖政府补助,刻蚀设备用硅材料收入翻倍涨

招股书显示,近三年有研硅的业绩规模并没有一直保持持续增长的趋势,而是在2020年出现15.17%的下滑,之后以63.03%的速度增长至8.64亿元。净利润方面,2020年也同样出现小幅下滑,2021年反弹增长至1.87亿元,复合年均增长率为22.01%。

2019年-2021年有研硅的营业收入、净利润、综合毛利率的具体数据如下图所示:

不过奇怪的是,营收和净利润双重下滑的这一年,综合毛利率却实现了历史最高的水平,分别比2019年、2021年高于5.35个百分点、4.92个百分点。据了解,2020年有研硅的毛利率之所以能逆势增长,跟当期毛利率较高的刻蚀设备用硅材料销售占比提升有关。报告期内,有研硅的刻蚀设备用硅材料毛利率分别为35.01%、46.24%、47.88%,为有研硅毛利率最高的产品。

近三年有研硅的8英寸抛光片售价逐年下降 ,6英寸抛光片和刻蚀设备用硅材料小幅上涨后也不出现连续两年跌价,而直接材料的成本又逐年上升,这或许是导致2021年综合毛利率下滑的主要原因。值得注意的是,2021年有研硅获得的政府补助金额高达9876.91万元,占公司当期利润总额的比例高达52.90%;此外有研硅还获得税收优惠金额5855.10万元,与政府补助合计,占据当期总利润的84.26%,盈利高度依赖政府补助和税收优惠,而企业主营业务的实际盈利似乎不太乐观。

有研硅总体分为三大板块业务,分别为半导体硅抛光片、刻蚀设备用硅材料和其他。

2019年、2020年半导体硅抛光片是企业营收的主要来源,分别占当期总营收的比例为59.30%、54.66%;而2021年刻蚀设备用硅材料的业务收入首次超过半导体硅抛光片,成为有研硅营收的第一大业务,同时该业务也是2021年收入增速最高的,同比增速高达107.65%。

据悉,有研硅实现量产的刻蚀设备用硅材料覆盖11-19英寸,不过其中90%以上的产品是14英寸以上的大尺寸产品。2021年该产品的产能首次突破333吨,总销量为335.81吨,产能利用率高达98.31%。

在客户方面,有研硅已与华润微、士兰微、华微电子、中芯国际、日本CoorsTek、韩国Hana等中游的芯片制造及刻蚀设备部件制造企业建立了长期稳定的合作关系。

与同行企业比较:研发费用率较高、市占率较低

有研硅所处的半导体材料市场规模呈现出先降后涨的趋势,2021年全球半导体材料市场规模达643亿美元,同比增长15.9%。其中晶圆制造材料的市场规模为404亿美元,半导体硅材料作为晶圆制造的关键原材料,占比约为31.2%,市场规模达126.2亿美元。根据SEMI统计的数据显示,2021年全球半导体硅片出货面积达141.6亿平方英寸,随着5G商用、人工智能的发展,半导体硅片需求进一步释放,全球半导体硅片出货面积有望在2023年攀升至更高水平。

国内90%左右的硅片市场被日本信越化学、日本胜高SUMCO、德国世创Siltronic、台湾环球晶圆、韩国鲜京矽特隆等海外巨头占据,国产自给率较低。国内规模较大的硅片生产企业主要有沪硅产业、中环股份、立昂微、麦斯克、中晶科技,它们在国内半导体硅片的市占率分别为9.85%、8.12%、5.82%、1.00%、1.74%。

根据SEMI 数据,2021年全球硅抛光片出货量为141.6亿平方英寸,由此测算有研硅2021年国际市场占有率大约为0.65%;有研硅2021年半导体硅抛光片业务收入为3.45亿元,据此测算,其2021年在国内市场占有率约为1.38%。

此外,集成电路刻蚀用硅材料领域,有研硅的主要竞争对手为三菱材料、CoorsTek、SK化学、Hana、神工股份等。

有研硅在硅片收入、毛利率、研发费用率方面与同行企业的比较情况如下:

在硅片收入规模上,有研硅与国内的同行企业相比有一定的差距。而在盈利能力上,有研硅的综合毛利率超过经营规模较大的沪硅产业和中环股份。此外,2019年-2021年有研硅研发费用分别为3445万元、4590万元、7641万元,三年合计研发投入1.57亿元。有研硅持续增加研发投入,研发费用率也高于同行内的中晶科技、中环股份等大部分企业。据了解,有研硅2021年投入超两千万的研发项目有“集成电路用硅单晶以及抛光片的研制和开发”、“集成电路刻蚀设备精密部件用硅材料的开发”。

国内的半导体硅片企业产能主要集中在8英寸及以下的硅片产品,8英寸硅片主要应用于90nm以上制程范围的模拟电路、功率芯片、CMOS图像传感器、微控制器、射频前端芯片、嵌入式存储器等芯片。

行业内各企业8英寸及以下产品产能及在建产能变化情况如下:

立昂微是国内8英寸半导体硅片已建成产能最多的企业,其次是中环股份。中环股份在建项目完成后,每个月还将新增40万片8英寸半导体硅片产能。在国内厂商接连扩充8英寸半导体硅片产能的推动下,2021年我国8英寸半导体硅片的国产率已提高至20%左右。

招股书显示,有研硅2021年8英寸硅片产能为63.34百万平方英寸,6英寸硅片产能为50.21百万平方英寸,合计总产能达113.55百万平方英寸,半导体抛光片产能首次突破100百万平方英寸。

募资10亿元,扩充8英寸硅片等产能

本次IPO拟募资10亿元,募集资金扣除发行费用后,将投入以下项目:

据了解,上述两大募投项目已完成备案,等募集资金到位后将有序开展建设。有研硅在半导体硅抛光片业务中,6英寸抛光片实现的销售收入要高于8英寸抛光片。在摩尔定律的影响下,半导体硅片正不断向大尺寸的方向发展。有研硅跟随市场的发展趋势,近年逐渐加大8英寸硅片的扩产力度,并将生产基地从北京搬迁至山东德州,8英寸硅片产能由搬迁前48.25百万平方英寸快速增加至63.34百万平方英寸。

此次有研硅又将3.85亿元投建“集成电路用8英寸硅片扩产项目”,项目完全建设后产能将新增120万片8英寸硅片。投资3.57亿元的“集成电路刻蚀设备用硅材料项目”,也将新增204000.00公斤硅材料。这两大募投项目建设完成后,8英寸硅片和刻蚀设备用硅材料产能都将进一步大幅提升,有助于有研硅巩固并扩大自身的市场份额。

在扩充现有产品产能外,有研硅也在积极拓展12英寸硅片。不过此前有研硅由于投入不足,在12英寸硅片相关技术研发基本停滞状态。自身的资金实力可能支撑不了12英寸硅片产业化研发,有研硅选择与RS Technologies、有研集团和地方政府引导基金合作,共同推进12英寸硅片项目的产业化落地。

有研硅表示,未来将通过山东有研艾斯发展满足28nm及以下制程需求的12英寸硅片业务,而不再另行独立发展12英寸硅片业务。12英寸硅片用于制造逻辑芯片、存储芯片、射频芯片等先进制程的芯片,主要应用在大计算量、大存储量的数据中心等上,且相比6英寸和8英寸具有更低成本的优势,因此也成为硅片企业扩产的重点。

今年6月环球晶圆已经宣布在美国德州谢尔曼市建设12英寸硅片厂,此外SK siltron 和SUMCO也都宣布启动12英寸硅片扩产计划。而我国的硅片产能增长仍主要集中在8英寸及以下尺寸,未来要实现12英寸硅片的量产还要做很多努力。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

超硅半导体IPO:产能爬坡,300mm硅片三年贡献14.2亿元2025-06-16 6789

-

年内巨无霸IPO,华虹成功登陆科创板,开盘涨13%,募资212亿元2023-08-07 2561

-

飞仕得拟募资4.54亿 冲刺科创板IPO2023-06-13 2058

-

硅数股份科创板IPO受理!3年LG 贡献近10亿订单,募资15亿研发下一代TCON等2023-06-08 3953

-

颀中科技科创板成功上市!开盘涨34.71%,募资24.2亿扩充12吋封测产能2023-04-20 4072

-

国产大硅片厂商有研硅科创板上市!首日上涨115%,总市值超266亿元2022-11-11 4432

-

科创板今年最大IPO来了,拟募180亿2022-11-07 1904

-

有研硅科创板IPO上市 半导体龙头企业助力产业发展2022-10-24 3379

-

硅动力科创板IPO获受理!8成营收来自AC-DC芯片,募资6.92亿研发升级PMIC2022-09-29 3360

-

有研硅科创板IPO注册有望在今年内上市2022-08-17 1608

-

中芯集成科创板IPO成功获受理2022-07-13 2486

-

芯动联科科创板IPO获受理!毛利率高达85%,募资10亿元扩充高性能MEMS产能2022-06-28 6364

-

华海清科正在闯关科创板IPO,本次募资项目投资总额10亿元2021-04-01 4380

全部0条评论

快来发表一下你的评论吧 !