FPGA产业将面临怎样的新格局和新走向?

描述

2020年下半年全球半导体产业最主要的关键词就是并购。

从2020年7月至今,已经宣布的几起收购案总交易额已经达到1150亿美金,从IC Insights统计的数据来看,目前为止已经超过了2015年的M&A交易额总量1077亿美金。当然由于目前这5起巨量并购中的多数都还需要通过各国监管部门的审批,但“全家桶”式的多样化组合、构建业界巨型生态的主流打法已现端倪。

并购1:2020年7月,美国模拟芯片巨头亚诺德(ADI)斥资210亿美元收购其竞争对手美国美信公司(Maxim)。

并购2:2020年9月,美国半导体厂商英伟达宣布以400亿美元的价格收购ARM,后者为全球最大的半导体IP供应商。

并购3:2020年10月,韩国SK海力士宣布90亿美元收购美国半导体厂商英特尔的NAND 闪存芯片业务。

并购4:2020年10月27日,美国半导体厂商AMD宣布以350亿美元全股票收购美国半导体厂商赛灵思,后者为全球最大的FPGA独立供应商。自此,Xilinx和Altera这对驰骋疆场、相爱相杀多年的FPGA双雄,终被两大CPU巨头收入囊中。

并购5:2020年10月29日,美国半导体厂商Marvell宣布将以 100 亿美元收购光通信及数据互联领域的美国半导体企业Inphi。

本文与大家探讨,当前全球已进入疫后新常态,面对未来风云诡谲的半导体市场,FPGA产业将面临怎样的新格局和新走向?

关于FPGA的来龙去脉

在所有的集成电路产品中,FPGA这种器件可谓骨骼轻奇。

FPGA的定义及物理结构

FPGA,全名现场可编程门阵列(FieldProgrammable Gate Array),基于可编程器件(PAL、GAL)发展而来,是半定制化、可编程的集成电路。1984年,赛灵思联合创始人Ross Freeman发明FPGA集成电路结构。全球第一款商用FPGA芯片是赛灵思XC4000系列FPGA产品。

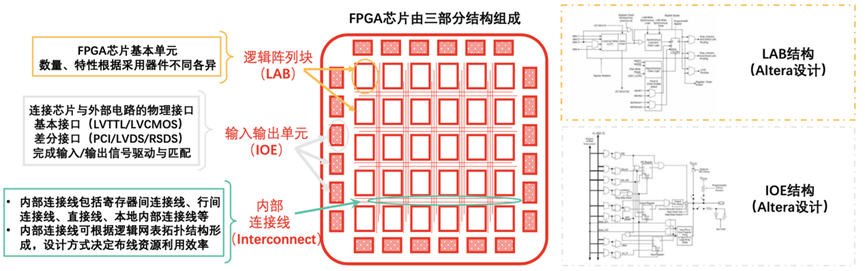

▲FPGA物理结构

FPGA芯片主要由三部分组成,分别为IOE(inputoutput element,输入输出单元)、LAB(logicarray block,逻辑阵列块,赛灵思定义为可配置逻辑块CLB)以及Interconnect(内部连接线)。

FPGA芯片按固定模式处理信号,可执行新型任务(计算任务、通信任务等,相对专用集成电路(如ASIC芯片)更具灵活性,相对传统可编程器件可添加更大规模电路数量以实现多元功能。FPGA芯片在实时性(数据信号处理速度快)、灵活性等方面具备显著优势,在深度学习领域占据不可替代地位,同时具有开发难度高的特点。

FPGA有什么优点?

设计灵活:属于硬件可重构的芯片结构,内部设置数量丰富的输入输出单元引脚及触发器。

兼容性强:FPGA芯片可与CMOS、TTL等大规模集成电路兼容,协同完成计算任务。

并行计算:FPGA内部结构可按数据包步骤多少搭建相应数量流水线,不同流水线处理不同数据包,实现流水线并行、数据并行功能。

适用性强:是专用电路中开发周期最短、应用风险最低的器件之一(部分客户无需投资研发即可获得适用FPGA芯片)。

地位提升:早期在部分应用场景是ASIC芯片的批量替代品,近期随微软等头部互联网企业数据中心规模扩大,FPGA芯片应用范围扩大。

FPGA VS CPU、GPU和ASIC

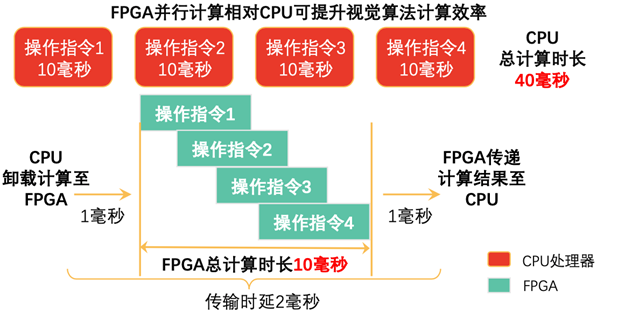

CPU为通用型器件,FPGA架构相对CPU架构偏重计算效率,依托FPGA并行计算处理视 觉算法可大幅提升计算速率,降低时延。

▲FPGA与CPU相比计算速率更高

GPU作为图形处理器件,计算峰值较高。在机器学习领域(多指令平行处理单一数据),FPGA相对GPU在灵活性、功耗方面更胜一筹。

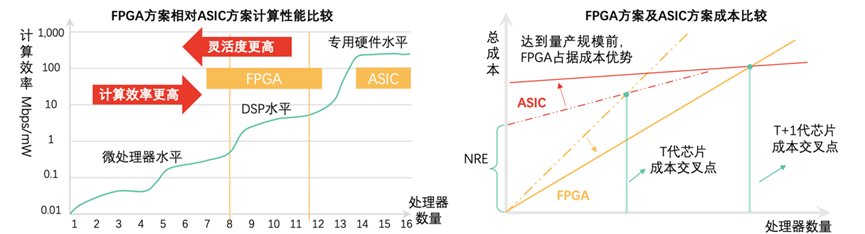

ASIC芯片专用度高,开发流程非重复成本(流片)极高。5G商用普及初期,FPGA可依托灵活性抢占市场,但规模化量产场景下,ASIC芯片更具竞争优势。

▲FPGAVS ASIC

FPGA技术解析

技术分类

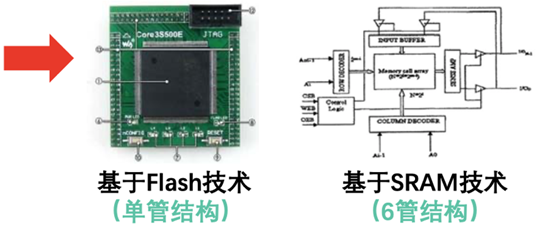

FPGA厂商主要提供基于两种技术类型的FPGA芯片:Flash技术类、SRAM技术类(StaticRandom-access Memory,静态随机存取存储器)。两类技术均可实现系统层面编程功能,具备较高计算性能,系统门阵列密度均可超过1兆。

▲FPGA的两种技术类型

这两种架构的核心区别在于:基于Flash的可编程器件具备非易失性特征,即电流关闭后,所存储数据不消失。基于SRAM技术的FPGA芯片不具备非易失性特征,应用范围更广泛。

FPGA产品在各个市场取得成功的另一个驱动因素是FPGA技术的创新以及其在市场上的使用方式。嵌入式FPGA(eFPGA) IP是FPGA产品中的一个新亮点。在过去几年中,eFPGA IP市场的增长率远远高于整个FPGA市场的增长率。更重要的是,诸如自动驾驶、智能存储、嵌入式和边缘智能应用等全新应用都开始利用eFPGA IP技术。

▲eFPGA解决方案架构

以Achronix的SpeedcoreeFPGA半导体知识产权(IP)为代表,eFPGA正在为智能设备带来全新的成本结构。这使得采用FPGA逻辑阵列的系统级芯片(SoC)和专用芯片(ASIC)具有更高的成本效益、更高的数据带宽以及面向未来的功能。

设计复杂度提升伴随设备成本下降的经济趋势推动市场对eFPGA产生技术需求。

eFPGA的技术优势包括:

更优质:eFPGA IP核及其他功能模块的SoC设计相对传统FPGA嵌入ASIC解决方案,在功耗、性能、体积、成本等方面表现更优。

更方便: 下游应用市场需求更迭速度快,eFPGA可重新编程特性有助于设计工程师更新SoC,产品可更长久占有市场,利润、收入、盈利能力同时大幅提升。eFPGA方案下SoC可实现高效运行,一方面迅速更新升级以支持新接口标准,另一方面可快速接入新功能以应对细分化市场需求。

更节能:SoC设计嵌入eFPGA技术可在提高总性能的同时降低总功耗。利用eFPGA技术可重新编程特性,工程师可基于硬件,针对特定问题对解决方案进行重新配置,进而提高设计性能、降低功耗。

应用分析

✦ 计算任务

FPGA可用于处理多元计算密集型任务,依托流水线并行结构体系,FPGA相对GPU、CPU在计算结果返回时延方面具备技术优势。矩阵运算、机器视觉、图像处理、搜索引擎排序、非对称加密等类型的运算都属于计算密集型任务。这些运算任务可由CPU卸载至FPGA执行。

▲CPU、GPU、FPGA、ASIC应用于

计算密集型任务数量级比较

✦ 通信任务

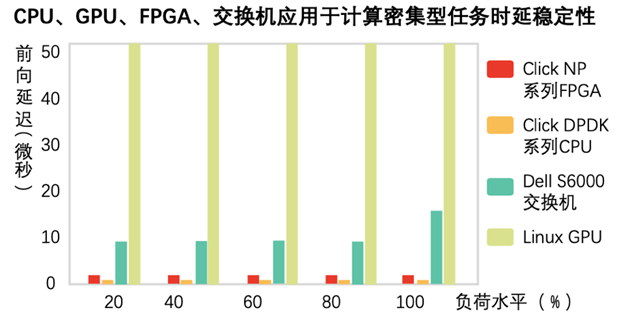

FPGA用于处理通信密集型任务不受网卡限制,在数据包吞吐量、时延方面表现优于CPU,时延稳定性较强。对称加密、防火墙、网络虚拟化等运算都属于通信密集型计算任务,相对计算密集数据处理复杂度较低,易受通信硬件设备限制。

▲CPU、GPU、FPGA、交换机应用于

计算密集型任务时延稳定性

✦ 部署方式

FPGA部署包括集群式、分布式等,逐渐从中心化过渡至分布式,不同部署方式下,服务器沟通效率、故障传导效应表现各异。

共享部署:分享服务器网络部署模式下,FPGA加速器有助于降低数据传输时延,维护数据中心时延稳定,显著提升虚拟机网络性能。

加速层:依托高带宽、低时延优势,FPGA可组成网络交换层与服务器软件之间的数据中心加速层,并随分布式加速器规模扩大实现性能超线性提升。

云计算:FPGA技术无需依靠指令、无需共享内存,在云计算网络互连系统中提供低延迟流式通信功能,可广泛满足虚拟机之间、进程之间加速需求。

FPGA的市场格局

全球FPGA市场早期由美国两大巨头(赛灵思、Altera) 高度垄断,经市场一系列并购行为及初创团队影响,国际市场第一梯队阵营扩容(包括赛灵思、Intel、Lattice、Microsemi、Achronix、Flexlogic、Quicklogic等)。

▲2018年全球FPGA芯片市场份额

两家FPGA领导厂商相继被CPU巨头收购,表明了FPGA技术作为数据加速引擎的重要性,以及其在现代系统中所提供的高价值。业界意识到基于CPU的系统需要更高的性能,而FPGA正是加速这些应用的理想解决方案。

在当今的智能时代, FPGA产品比中央处理器(CPU)、图形处理器(GPU)、专用集成电路(ASIC)以及其他任何的硬件加速技术都有更多的机会。由于FPGA产品具有可编程性、并行处理功能和高能效的特点,所以非常适用于嵌入式应用、边缘计算、云/数据中心、5G、汽车、高性能计算等众多应用市场。

✦ 5G通信体系建设提高FPGA芯片需求

通信场景是FPGA芯片在产业链下游应用最广泛的场景(占比约40%),随5G通信技术发展、硬件设备升级(基站天线收发器创新),FPGA面临强劲市场需求驱动。5G通信规模化商用在即,推动FPGA芯片用量提升、价格提升空间释放。

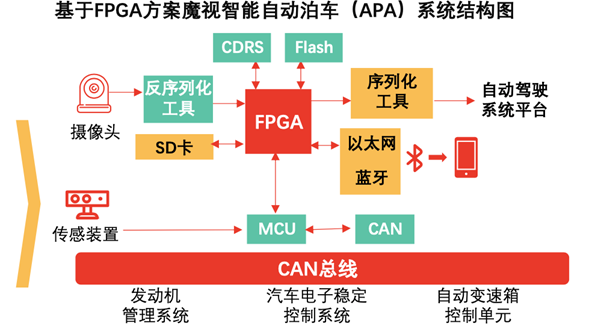

✦ 自动驾驶规模化商用提升量产需求

自动驾驶领域ADAS系统、传感器系统、车内通信系统、娱乐信息系统等板块对FPGA芯片产生增量需求,全球头部FPGA厂商都在积极布局自动驾驶赛道。

基于FPGA的自动泊车系统

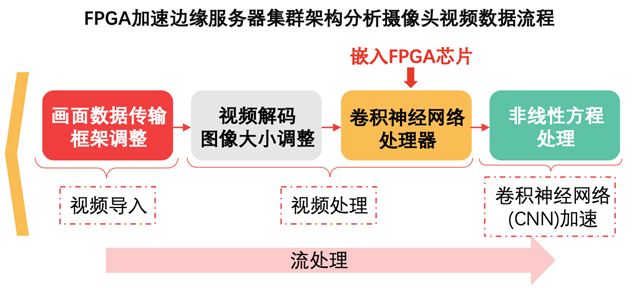

广泛应用于机器学习强化项目 医学诊断、工业视觉等领域对机器学习需求增强,且面临神经网络演化带来的挑战。相对CPU、GPU,FPGA技术更适应非固定、非标准设计平台,与机器学习融合度更深。

▲FPGA应用于机器学习

中国FPGA产业的发展机遇与挑战

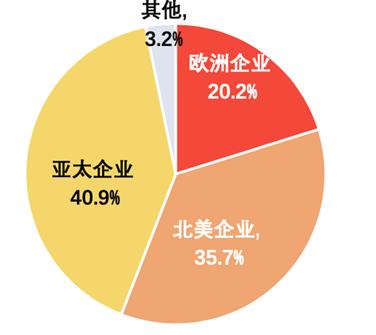

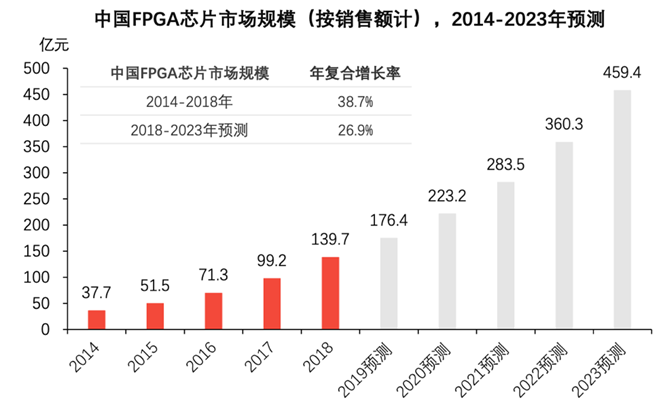

亚太地区市场是FPGA的主要应用市场,占全球市场份额超过40%。截至2018年底,中国FPGA市场规模接近140亿元。5G、人工智能、物联网技术发展推动中国FPGA市场扩张,刺激增量需求释放。预计2023年,中国FPGA芯片市场规模将接近460亿元。

▲中国FPGA芯片市场规模

当前,全球FPGA芯片市场竞争高度集中,头部厂商占领“制空权”。中国FPGA芯片行业发展起步较晚,呈现蓝海市场特征,本土企业主攻中低密度市场,在高端“亿门阵列” 级细分市场尚不具备与国际头部厂商分庭抗礼的实力。受制造能力、封测工艺、 IP资源等因素影响,中国FPGA芯片企业技术创新实力亟待提升。

FPGA设计人才实力匮乏 中国FPGA领域人才储备约为美国相应人才储备1/10 。根据中国国际人才交流基金会等机构发布的《中国集成电路产业人才白皮书》显示,截至2018年底,中国集成电路产业存量人才约40万人,该产业人才需求约于2020年突破70万人,存在约30万人以上人才缺口。在FPGA板块,美国头部厂商Intel、赛灵思、Lattice等及高校和研究机构相关人才近万人。中国FPGA头部厂商如紫光同创、高云半导体、安路科技等研发人员储备平均不足200人,产业整体人才团队不足千人。

行业发展起步晚,产学研联动缺失 中国FPGA行业于2000年起步,美国则具备自20世纪80年代研发起步的背景。2010年,中国FPGA芯片实现量产。美国高校与芯片厂商联动紧 密,将大量技术输送给企业,相较而言,中国企业缺乏与高校等研究机构合作经验,产学研联动不足,行业现有核心人才多从海外引进。

研发实力匮乏制约企业成长 FPGA行业进入门槛高,中国头部企业较难取得后发优势。现阶段,赛灵思已进入7纳米工艺亿门级高端FPGA产品研发阶段,中国头部厂商如紫光同创、高云半导体等启动 28纳米工艺千万门级(7,000万)中高密度FPGA研发工作,与全球顶尖水平相差约2代至3代,亟需人才资源支持。

在国家自主可控、自主创新的政策推动下,为进一步引导FPGA行业积极发展,国家政策部门整合行业、市场、用户资源,为中国集成电路企业向国际第一梯队目标发展打造政策基础,从市场需求、供给、产业链结构、价值链等层面出发,出台多项利好政策,为FPGA产业发展营造良好的发展环境。

以美国Achronix公司为代表的FPGA产业初创企业的发展历史讲诉了如何实现FPGA创新和市场领先的成功故事。Achronix相继推出了eFPGA IP、2D NoC等创新技术理念,历时15年的发展,终能和两大FPGA巨头一较高下,这其中的经验和思路值得国产FPGA公司借鉴。道阻且长,中国FPGA产业仍须努力!

审核编辑 :李倩

-

新思科技与合作伙伴共建芯片产业与千行百业的新格局2022-09-09 1398

-

雷曼将入局万亿级C端家用显示市场 重塑LED显示应用新格局2021-09-11 7638

-

AI芯片最新格局分析 精选资料分享2021-07-23 1965

-

LCD产业分析,不看肯定后悔2021-06-08 1367

-

集成电路产业不仅面临着新的挑战,还有新的机遇2021-03-28 4134

-

疫后新常态,FPGA产业将面临怎样的新格局和新走向?2021-03-12 2035

-

平台生态将智能家居业务板块细分 是智能家居行业新格局的创新成果2020-02-12 1298

-

“智造·未来—AI时代重塑制造产业新格局”论坛正式启幕2019-08-30 3417

-

2019全球半导体产业(重庆)博览会2018-09-17 3056

-

集成电路市场的产业格局与产业结构2018-08-24 3572

-

尼康正研制全画幅曲面传感器,将打开无反相机市场的新格局2018-07-20 1404

-

自动驾驶 中德合作新格局2018-07-13 3841

-

Wulian参加广州光亚展,助推智能照明产业发展新格局2016-12-29 779

-

改变嵌入设计格局的FPGA2010-01-26 820

全部0条评论

快来发表一下你的评论吧 !