2022年中国锂电铜箔企业产能区域分布详解

描述

锂电铜箔是锂电池制造的重要组成部分,约占锂电池材料成本的5-10%。因其具备良好的导电性、抗氧化性、抗腐蚀性、质地柔软、便于粘结等优异属性,叠加其原料丰富、价格低廉、工艺成熟等特点,是锂电池负极材料载体和集流体的首选材料。其作用是将电池活性物质产生的电流汇集起来,以便输出较大电流,对锂电池的内阻及循环性能有着较大影响。

锂电铜箔的市场需求主要取决于下游锂电池行业。近年来,受益于下游新能源汽车、储能、3C数码、小动力、电动工具等领域需求的增长,锂电池规模不断扩大,带动锂电铜箔市场需求提升。

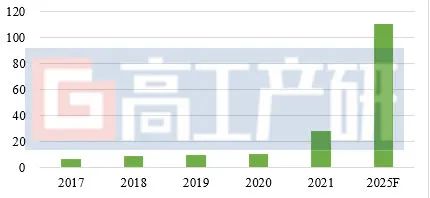

据高工产业研究院(GGII)数据显示,2021年,中国锂电铜箔市场出货量达28.05万吨,同比增长122.9%。GGII预计,受全球新能源汽车终端产销量及储能市场需求的强势带动,到2025年中国锂电铜箔出货量将达110万吨,2021-2025年复合增长率超过40%。

2017-2025年中国动力锂电池出货量及预测(单位:GWh,%)

数据来源:高工产业研究院(GGII),2022年6月

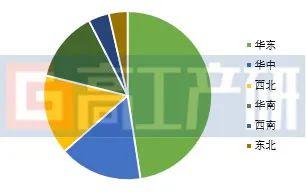

在巨大的市场需求带动下,锂电池铜箔产能规模不断扩大。从产能区域分布来看,中国锂电铜箔现有产能主要集中在华东地区,占比近50%,产能主要来自于华东地区的江西省、安徽省及浙江省。华东地区不仅是我国锂离子电池产能的集聚区,还是中国铜矿资源最丰富的地区。得益于优质的上下游产业结构,华东地区吸引了一批锂电铜箔企业在此投资布局。

华中、西北和华南地区同样也是我国锂电铜箔企业重点布局的区域,如龙电华鑫、湖北中一在华中地区,九江德福、诺德股份在西北地区,嘉元科技、超华科技在华南地区等。西南、东北地区锂电铜箔现有产能相对较小。华北地区目前暂无锂电铜箔主要企业的产能布局。

2022年中国锂电铜箔现有产能区域分布(单位:%)

注:华东地区不含台湾省,下同

数据来源:高工产业研究院(GGII)根据锂电铜箔主要企业各基地投产产能统计

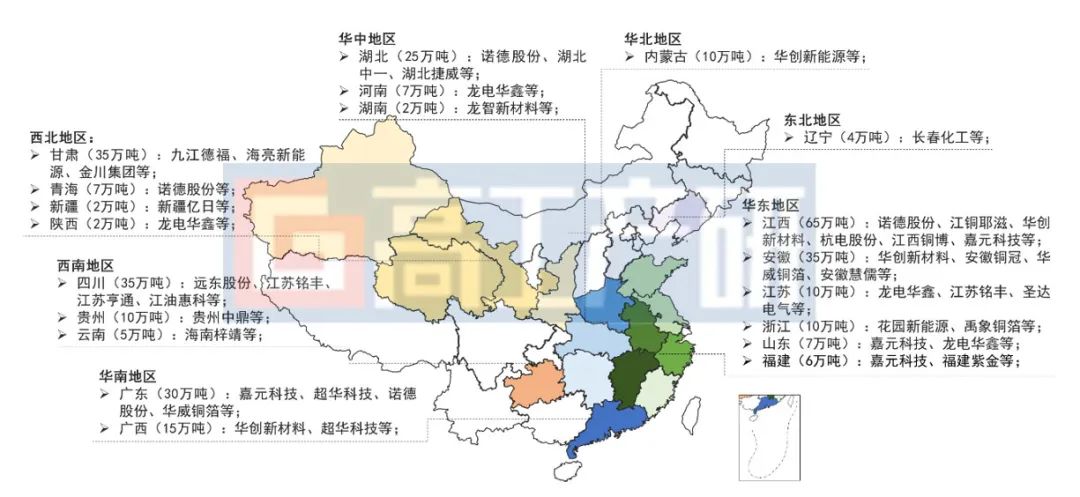

华东地区

中国锂电铜箔产能规划分布地图

注:颜色越深代表该地区现有产能越大,括号内为未来规划产能,企业含在建

数据来源:高工产业研究院(GGII)

从锂电铜箔产能具体省份分布来看,目前华东地区的江西省是锂电铜箔产能最大的地区。江西省铜矿资源丰富,其探明的铜工业储量(A+B+C级储量)占全国铜工业储量的1/3以上,居全国之首,同时也是中国最大的铜冶炼基地,铜业产业链条完备,吸引了一大批产业链企业在此布局。江西省锂电铜箔现有产能主要来自于江铜耶滋(南昌基地、上饶基地)、九江德福(九江基地)、江西铜博(抚州基地)、赣州逸豪(赣州基地)等企业的贡献。根据规划,江西省未来锂电铜箔产能将达65万吨,远超其他省份。

华南地区的广东省也是锂电铜箔企业投/扩产的主要地区。得益于粤东地区的梅州市梅县区的铜矿资源优势,一批锂电铜箔企业在此投资布局。产能贡献主要来自于嘉元科技(白渡基地、雁洋基地)、超华科技(梅州基地)等,未来广东省锂电铜箔主要的产能贡献仍将出自于该地区。

此外,西北地区的甘肃省和西南地区的四川省有望成为锂电铜箔产能的主要集聚区。锂电铜箔企业投/扩产除了需靠近上游铜资源外,电价也是锂电铜箔企业主要考虑的要素之一。锂电铜箔产品属于《国民经济行业分类》中的第32类(有色金属冶炼和压延加工业),系高耗能行业,其耗电量仅次于锂电池负极材料,每万吨锂电铜箔耗电约7000万度。因此,未来有铜矿资源且拥有绿电及电价优势的地区将对锂电铜箔企业极具吸引力。

高工产研(GGII)品牌创立于2006年,是国内权威的新兴产业研究与咨询机构和智库,专注于锂电、氢电、储能、机器人、新型显示、智能汽车、新材料等新兴产业,公司以专业的分析方法、深入的产业研究基础、丰富的产业资源,已为70多个地方政府和园区提供长期规划与咨询服务,服务的项目包括广东省新材料产业规划、深圳市新能源汽车产业规划、深圳市机器人产业规划、宁德市锂电产业规划、常州市锂电及智能制造产业规划、重庆市新能源产业规划暨招商指引、南昌市新型显示产业规划等多个大型项目,合作的政府客户包括广东、江苏、浙江、湖北、四川、安徽、重庆、福建、湖南、贵州、青海、广西、甘肃、山西等多地政府单位,服务内容包括产业研究与规划、辅助招商服务、项目尽调/研判、产业峰会等,深受地方政府认可。

审核编辑 :李倩

-

2023年中国锂电铜箔出货量53.5万吨,同比增长27%2024-04-18 4530

-

禾多科技再度入选“2022年中国潜在独角兽企业”2023-06-28 1459

-

GGII:2025年中国锂电铜箔出货量将达到105万吨2023-06-02 4828

-

GGII:2022年中国锂电化成电源市场规模同比增长71%2023-05-22 2424

-

2022年中国锂电设备市场规模达千亿2023-04-17 3333

-

喜讯!华秋电子荣登“2022年中国产业互联网百强企业”榜单2023-03-24 3625

-

2022年中国锂电池结构件市场规模及预测2023-01-31 1777

-

2022年中国伺服电机产业规模及主要企业分析2023-01-06 3783

-

GGII:2022中国锂电池隔膜产能及区域分布详解2022-12-22 2201

-

2022中国成都锂电池技术设备展览会2022-05-24 2754

-

2019年中国模拟半导体大会2019-07-11 33344

-

2014年中国ICT市场10大趋势预测【转】2014-03-12 2981

-

2010年中国LED路灯安装量达35万盏2011-01-19 5951

-

2006年中国分立器件市场结构2008-05-26 4501

全部0条评论

快来发表一下你的评论吧 !