南麟电子北交所IPO!电源管理芯片业务近5成,募资6.20亿进行车用芯片研发等

南麟电子北交所IPO!电源管理芯片业务近5成,募资6.20亿进行车用芯片研发等

描述

电子发烧友网报道(文/刘静)近日,上海南麟电子股份有限公司(以下简称:南麟电子)北交所IPO进入第二轮审核问询。

此次南岭电子赶赴北交所上市,国金证券为其保驾护航,发行股票总数量不低于1800万股,且不超过3600万股,发行价不低于22元/股,募集6.20亿元,用于完成电源管理芯片扩产、迭代升级,以及研发车用芯片等。

南麟电子成立于2004年,长期专注模拟和数模混合集成电路及功率器件研发、设计和销售,在上海、无锡、深圳共建有四大生产研发基地,主要开发的产品为通用电源管理芯片、专用车用芯片、功率器件与IPM和信号链芯片,目前超1500种型号的产品,其中车用芯片型号超200种,主打车用电子、消费电子、家用家电、医疗电子等市场。

创立至今18年,南麟电子共完成9轮融资,除去2020年9月的B轮融资和2022年6月的定向增发外,披露的融资金额累计高达35324万元。目前刘桂芝先生为南麟电子的最大股东,直接持股21.55%,同时他还担任董事长兼总经理一职。

净利复合年均增长率413.66%,2021年产品总销量突破26亿颗

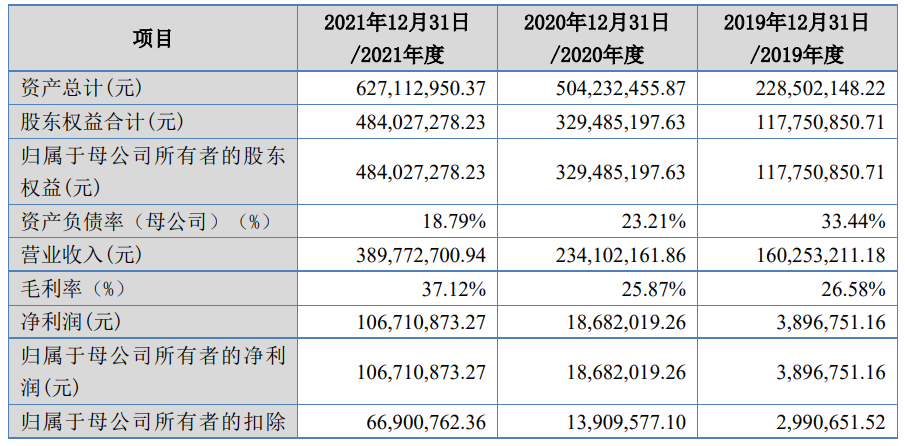

招股书显示,2019年-2021年南麟电子营业收入分别为1.60亿元、2.34亿元、3.90亿元,复合年均增长率为55.96%。近三年业绩规模呈现持续增长的趋势,且营收涨幅逐年扩大,由2020年的46.25% 扩大至2021年的66.67%。

同期实现的净利润分别为0.04亿元、0.19亿元、1.07亿元,复合年均增长率为413.66%。净利润涨幅与营收一样,同样呈现逐年扩大的趋势,2021年涨幅高达471.20%。净利增速明显高于营收,呈现高速增长的趋势。

报告期内,毛利率分别为26.58%、25.87%、37.12%。2021年毛利率相比2020年提高了11.25个百分点,盈利能力提升快速,且表现强劲。

不过高速增长的态势,却没有延续至2022年。据南麟电子7月25日披露的2022年半年度报告来看,实现营业收入1.60亿元,同比下滑23.09%,净亏损398.53万元,同比止盈转亏。被寄予厚望的车用芯片业务也表现不佳,2022年上半年车用芯片营收下滑12.41%,毛利率下滑5.18个百分点。

南麟电子表示下游消费电子应用领域上半年需求较弱,使得销量有所下滑;受新冠疫情影响,公司及子公司深圳善点、麟力科技的经营活动、生产活动和物流收发都受到了一定影响,同时公司销售区域和经销商分布也以珠三角和长三角地区为主,对公司整体经营造成了一定的影响。

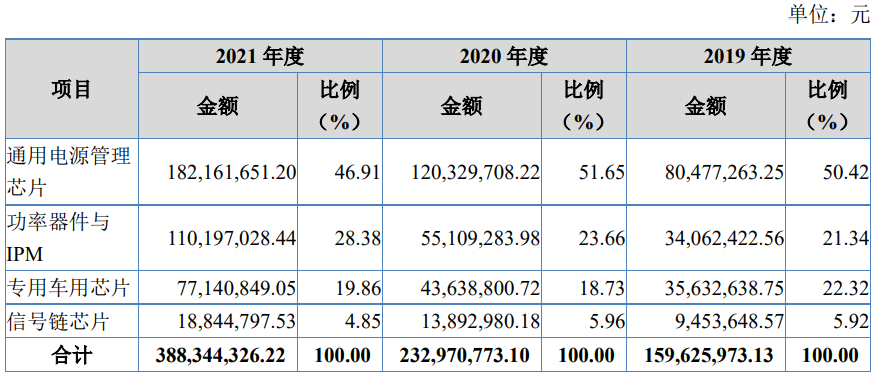

目前南麟电子的营收来源于四大板块业务,为通用电源管理芯片、功率器件与IPM、专用车用芯片、信号链芯片。

主营业务收入按产品类别分类的情况如下:

通用电源管理芯片为南麟电子营收的最主要来源,占据企业营收的半壁江山,近三年该业务收入规模呈现快速增长趋势,2021年收入突破1.82亿元,同比增长51.39%。南麟电子主要销售电压检测芯片、DC/DC芯片、锂电池充电芯片、LDO芯片、锂电池保护芯片等电源管理芯片,产品型号超过500种,2021年该产品单价为138.36元/颗。

功率器件与IPM是第二大业务,收入占总营收的比例逐年提升,2021年首次突破1亿元大关,实现翻倍大增长。

最让人期待的车用芯片业务,也实现非常不错的增长,该业务收入从2019年的3563万元增长至2021年的7714万元。据了解,南麟电子早在2013年便进入车规级领域,当期便发布首款关断时间固定的非隔离式汽车LED头灯驱动芯片,主要围绕电动自行车、摩托车或者汽车上使用的LED头灯、氛围灯、尾灯开发车用芯片,目前车用芯片产品型号已超200种。

2021年南麟电子全线产品总销量突破26亿颗,总产量高达29亿颗,产销率为89.77%。近三年,产品总产量及总销量均实现了显著增长。

芯晶图电子为其第一大客户,终端客户为联想、小米

南麟电子采用“经销为主,直销为辅”的经营模式,报告期内经销模式下的收入占总营收的比例分别为93.30%、95.50%、96.05%,比例逐年提升。

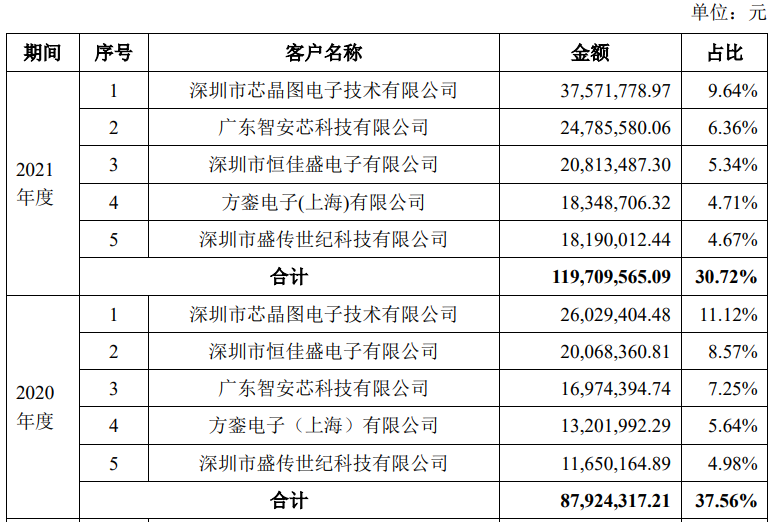

招股书显示,2019年-2021年前五大客户合计的销售收入分别为5535万元、8792万元、11970万元,分别占当期总营收的比例为34.54%、37.56%、30.72%。客户集中度不高,不存在高度依赖单一客户的情况。

2021年南麟电子的前五大客户分别为芯晶图电子、智安芯、恒佳盛电子、方銮电子、盛传世纪。其中,第一大客户芯晶图电子近三年的销售收入增长最快。

南麟电子设计的芯片,已成功被联想、小米、OPPO、奇虎、360、美的、佛山照明、九安医疗、九阳电子、安克创新、小熊电器、东软集团、九加一、飞利浦、苏泊尔、创维等终端品牌采用。

作为芯片设计企业,南麟电子需要采购晶圆及委外封测服务。从招股书披露的资料看,2021年才原材料采购上单价均有所上涨,其中晶圆单价同比上涨15.59%,封测服务单价上涨14.83%。

据了解,南麟电子近三年的晶圆主要从华润微、华虹半导体、韩国东部高科株式会社、M-MOS Semiconductor Hong Kong Ltd.、Synic solution Co., Ltd.厂商处采购的,封测则是委托泰睿思微加工。

报告期内,南麟电子向前五大供应商的采购金额分别为4933万元、8603万元、11075万元,采购比例占总额分别为45.19%、46.84%、40.68%。不存在单一供应商的采购比例超过50%的情况,供应商集中度并不高。

成立160人的研发团队,研发投入加大71.43%

根据WSTS数据,2012年全球模拟集成电路行业销售额为393.03亿美元,到2021年达728.42 亿美元,年均复合增长率为7.10%。全球模拟集成电路行业市场规模近十年的发展趋势整体一致,总体呈持续扩大的趋势,但变动幅度较为平缓。

未来,伴随着电子产品在人类生活中更广泛普及以及5G通信、物联网和人工智能等新兴产业的革命,电源管理、信号链芯片将得到更广阔和更深层次的应用,模拟集成电路行业有望进一步提速增长。

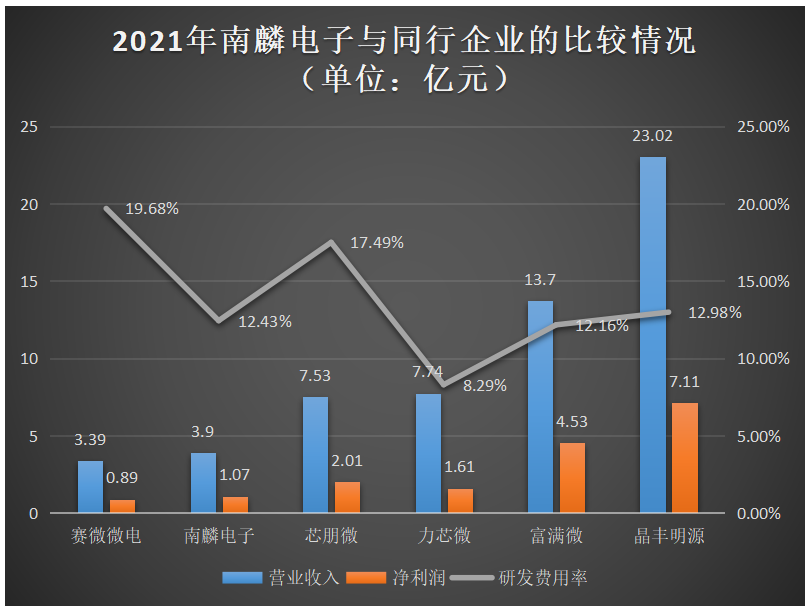

行业内,国际龙头企业主要有德州仪器、英飞凌、亚德诺、意法半导体、芯源系统。而在国内,南麟电子面临的主要竞争对手有赛微微电、芯朋微、晶丰明源、力芯微、富满微。

在营业收入、净利润、研发费用率方面,南麟电子与国内同行企业的比较情况如下:

在国内可比公司中,晶丰明源的业务规模和净利润水平是最高的,南麟电子虽然近三年营收、净利润增长快速,但与已上市的晶丰明源、富满微还是存在较大差距的。

研发方面,2019年-2021年南麟电子分别投入0.23亿元、0.28亿元、0.48亿元,研发费用率分别为14.42%、11.87%、12.43%。研发费用率与同行可比公司平均值相比差异不大,总体高于力芯微、富满微,低于赛微微电。但研发团队的人数,南麟电子截至2021年末共拥有160人,超过赛微微电。

在技术实力上,南麟电子发明专利数相比同行上市公司较少,略高于富满微、赛微微电。近三年,南麟电子持续加大研发投入,实用新型专利和布图设计专有权数量有在逐年增长。

募资6.20亿元,进行产品迭代升级和研发车用芯片

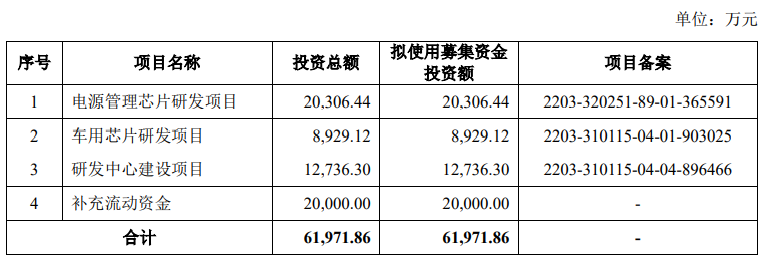

南麟电子上市进展迅速,募集6.20亿元资金,推进实施“电源管理芯片研发项目”、“车用芯片研发项目”和“研发中心建设项目”等。

其中投资2.03亿元的“电源管理芯片研发项目”,主要是为了完成现有电源管理芯片的技术迭代升级,扩充高性能电源管理芯片的产能。南麟电子表示将对29款已研发电源管理产品实现产业化量产,并对26款待研发产品展开技术研发。项目建成后,可新增电源管理芯片13.20亿颗/年,电池管理类芯片7.92亿颗/年。

而投资0.89亿元的“车用芯片研发项目”,南麟电子计划推动部分车用芯片开发成果产业化,并优化现有的车用芯片产品,同时开发新产品。项目建成后,可实现年产车用芯片2.31亿颗的能力。南麟电子此举实则是为了抓住车用芯片需求及国产替代发展机遇,拓宽车用领域的产品覆盖范围,让专用车用芯片的业务收入进一步加速增长。

花费1.27亿元建设的研发中心,则主要是为了开展对高性能放大器及数模转换器、嵌入式智能运动控制平台、电流传感器芯片设计和封装技术研发等多种芯片产品的设计研发工作,具体研发方向为低噪声放大器、微功耗放大器、高精度Delta-Sigma ADC、中速高精度SAR ADC研发、SoC/SIP平台搭建、电机控制算法及IP、高压BCD工艺集成、基于RISC-V的微控制平台、霍尔电流传感器、电流传感器封装技术、闭环电流传感器芯片。

总体来看,募投项目实施后,南麟电子首先在电源管理芯片和车用芯片会新增大幅产能,产品的交付能力会进一步提升,在良好的汽车电子市场中占据更大的市场份额。同时,此次加大研发投入,南麟电子还着重在产品技术的迭代升级,以及放大器、传感器、工艺制造、封装、算法的研发,增强自身的研发设计能力,以及核心竞争优势。

打开APP阅读更多精彩内容

此次南岭电子赶赴北交所上市,国金证券为其保驾护航,发行股票总数量不低于1800万股,且不超过3600万股,发行价不低于22元/股,募集6.20亿元,用于完成电源管理芯片扩产、迭代升级,以及研发车用芯片等。

南麟电子成立于2004年,长期专注模拟和数模混合集成电路及功率器件研发、设计和销售,在上海、无锡、深圳共建有四大生产研发基地,主要开发的产品为通用电源管理芯片、专用车用芯片、功率器件与IPM和信号链芯片,目前超1500种型号的产品,其中车用芯片型号超200种,主打车用电子、消费电子、家用家电、医疗电子等市场。

创立至今18年,南麟电子共完成9轮融资,除去2020年9月的B轮融资和2022年6月的定向增发外,披露的融资金额累计高达35324万元。目前刘桂芝先生为南麟电子的最大股东,直接持股21.55%,同时他还担任董事长兼总经理一职。

净利复合年均增长率413.66%,2021年产品总销量突破26亿颗

招股书显示,2019年-2021年南麟电子营业收入分别为1.60亿元、2.34亿元、3.90亿元,复合年均增长率为55.96%。近三年业绩规模呈现持续增长的趋势,且营收涨幅逐年扩大,由2020年的46.25% 扩大至2021年的66.67%。

同期实现的净利润分别为0.04亿元、0.19亿元、1.07亿元,复合年均增长率为413.66%。净利润涨幅与营收一样,同样呈现逐年扩大的趋势,2021年涨幅高达471.20%。净利增速明显高于营收,呈现高速增长的趋势。

报告期内,毛利率分别为26.58%、25.87%、37.12%。2021年毛利率相比2020年提高了11.25个百分点,盈利能力提升快速,且表现强劲。

不过高速增长的态势,却没有延续至2022年。据南麟电子7月25日披露的2022年半年度报告来看,实现营业收入1.60亿元,同比下滑23.09%,净亏损398.53万元,同比止盈转亏。被寄予厚望的车用芯片业务也表现不佳,2022年上半年车用芯片营收下滑12.41%,毛利率下滑5.18个百分点。

南麟电子表示下游消费电子应用领域上半年需求较弱,使得销量有所下滑;受新冠疫情影响,公司及子公司深圳善点、麟力科技的经营活动、生产活动和物流收发都受到了一定影响,同时公司销售区域和经销商分布也以珠三角和长三角地区为主,对公司整体经营造成了一定的影响。

目前南麟电子的营收来源于四大板块业务,为通用电源管理芯片、功率器件与IPM、专用车用芯片、信号链芯片。

主营业务收入按产品类别分类的情况如下:

通用电源管理芯片为南麟电子营收的最主要来源,占据企业营收的半壁江山,近三年该业务收入规模呈现快速增长趋势,2021年收入突破1.82亿元,同比增长51.39%。南麟电子主要销售电压检测芯片、DC/DC芯片、锂电池充电芯片、LDO芯片、锂电池保护芯片等电源管理芯片,产品型号超过500种,2021年该产品单价为138.36元/颗。

功率器件与IPM是第二大业务,收入占总营收的比例逐年提升,2021年首次突破1亿元大关,实现翻倍大增长。

最让人期待的车用芯片业务,也实现非常不错的增长,该业务收入从2019年的3563万元增长至2021年的7714万元。据了解,南麟电子早在2013年便进入车规级领域,当期便发布首款关断时间固定的非隔离式汽车LED头灯驱动芯片,主要围绕电动自行车、摩托车或者汽车上使用的LED头灯、氛围灯、尾灯开发车用芯片,目前车用芯片产品型号已超200种。

2021年南麟电子全线产品总销量突破26亿颗,总产量高达29亿颗,产销率为89.77%。近三年,产品总产量及总销量均实现了显著增长。

芯晶图电子为其第一大客户,终端客户为联想、小米

南麟电子采用“经销为主,直销为辅”的经营模式,报告期内经销模式下的收入占总营收的比例分别为93.30%、95.50%、96.05%,比例逐年提升。

招股书显示,2019年-2021年前五大客户合计的销售收入分别为5535万元、8792万元、11970万元,分别占当期总营收的比例为34.54%、37.56%、30.72%。客户集中度不高,不存在高度依赖单一客户的情况。

2021年南麟电子的前五大客户分别为芯晶图电子、智安芯、恒佳盛电子、方銮电子、盛传世纪。其中,第一大客户芯晶图电子近三年的销售收入增长最快。

南麟电子设计的芯片,已成功被联想、小米、OPPO、奇虎、360、美的、佛山照明、九安医疗、九阳电子、安克创新、小熊电器、东软集团、九加一、飞利浦、苏泊尔、创维等终端品牌采用。

作为芯片设计企业,南麟电子需要采购晶圆及委外封测服务。从招股书披露的资料看,2021年才原材料采购上单价均有所上涨,其中晶圆单价同比上涨15.59%,封测服务单价上涨14.83%。

据了解,南麟电子近三年的晶圆主要从华润微、华虹半导体、韩国东部高科株式会社、M-MOS Semiconductor Hong Kong Ltd.、Synic solution Co., Ltd.厂商处采购的,封测则是委托泰睿思微加工。

报告期内,南麟电子向前五大供应商的采购金额分别为4933万元、8603万元、11075万元,采购比例占总额分别为45.19%、46.84%、40.68%。不存在单一供应商的采购比例超过50%的情况,供应商集中度并不高。

成立160人的研发团队,研发投入加大71.43%

根据WSTS数据,2012年全球模拟集成电路行业销售额为393.03亿美元,到2021年达728.42 亿美元,年均复合增长率为7.10%。全球模拟集成电路行业市场规模近十年的发展趋势整体一致,总体呈持续扩大的趋势,但变动幅度较为平缓。

未来,伴随着电子产品在人类生活中更广泛普及以及5G通信、物联网和人工智能等新兴产业的革命,电源管理、信号链芯片将得到更广阔和更深层次的应用,模拟集成电路行业有望进一步提速增长。

行业内,国际龙头企业主要有德州仪器、英飞凌、亚德诺、意法半导体、芯源系统。而在国内,南麟电子面临的主要竞争对手有赛微微电、芯朋微、晶丰明源、力芯微、富满微。

在营业收入、净利润、研发费用率方面,南麟电子与国内同行企业的比较情况如下:

在国内可比公司中,晶丰明源的业务规模和净利润水平是最高的,南麟电子虽然近三年营收、净利润增长快速,但与已上市的晶丰明源、富满微还是存在较大差距的。

研发方面,2019年-2021年南麟电子分别投入0.23亿元、0.28亿元、0.48亿元,研发费用率分别为14.42%、11.87%、12.43%。研发费用率与同行可比公司平均值相比差异不大,总体高于力芯微、富满微,低于赛微微电。但研发团队的人数,南麟电子截至2021年末共拥有160人,超过赛微微电。

在技术实力上,南麟电子发明专利数相比同行上市公司较少,略高于富满微、赛微微电。近三年,南麟电子持续加大研发投入,实用新型专利和布图设计专有权数量有在逐年增长。

募资6.20亿元,进行产品迭代升级和研发车用芯片

南麟电子上市进展迅速,募集6.20亿元资金,推进实施“电源管理芯片研发项目”、“车用芯片研发项目”和“研发中心建设项目”等。

其中投资2.03亿元的“电源管理芯片研发项目”,主要是为了完成现有电源管理芯片的技术迭代升级,扩充高性能电源管理芯片的产能。南麟电子表示将对29款已研发电源管理产品实现产业化量产,并对26款待研发产品展开技术研发。项目建成后,可新增电源管理芯片13.20亿颗/年,电池管理类芯片7.92亿颗/年。

而投资0.89亿元的“车用芯片研发项目”,南麟电子计划推动部分车用芯片开发成果产业化,并优化现有的车用芯片产品,同时开发新产品。项目建成后,可实现年产车用芯片2.31亿颗的能力。南麟电子此举实则是为了抓住车用芯片需求及国产替代发展机遇,拓宽车用领域的产品覆盖范围,让专用车用芯片的业务收入进一步加速增长。

花费1.27亿元建设的研发中心,则主要是为了开展对高性能放大器及数模转换器、嵌入式智能运动控制平台、电流传感器芯片设计和封装技术研发等多种芯片产品的设计研发工作,具体研发方向为低噪声放大器、微功耗放大器、高精度Delta-Sigma ADC、中速高精度SAR ADC研发、SoC/SIP平台搭建、电机控制算法及IP、高压BCD工艺集成、基于RISC-V的微控制平台、霍尔电流传感器、电流传感器封装技术、闭环电流传感器芯片。

总体来看,募投项目实施后,南麟电子首先在电源管理芯片和车用芯片会新增大幅产能,产品的交付能力会进一步提升,在良好的汽车电子市场中占据更大的市场份额。同时,此次加大研发投入,南麟电子还着重在产品技术的迭代升级,以及放大器、传感器、工艺制造、封装、算法的研发,增强自身的研发设计能力,以及核心竞争优势。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

光伏行业再添新军,兴洋科技冲刺北交所IPO2024-02-22 1649

-

鸿普森北交所IPO问询!上半年营收不到亿元,募资1.27亿研发智慧城市AI技术2024-02-05 8460

-

华曦达北交所IPO丨募资扩充产能,提升公司综合竞争实力2023-11-14 1367

-

华曦达北交所IPO更新!数字视频产品九成出海,募资5亿研发升级2023-11-10 3526

-

万和科技北交所IPO终止!拟发力WiFi6研发射频芯片2023-10-20 3841

-

太川股份冲刺北交所IPO!主打楼宇对讲门禁产品,募资1.54亿扩产2023-07-26 3018

-

鸿辉光通北交所IPO受理!光缆填充膏市占率国内第一,募资2亿多扩产AWG芯片等2023-07-14 2933

-

慧为智能北交所敲钟上市!涨超23%,募资1.28亿研发5G智能终端产品2022-11-10 4669

-

云里物里北交所IPO!7成收入来自蓝牙传感器,募资1.89研发云平台等2022-09-03 4062

-

南麟电子募资6.20亿元进行产品迭代升级和研发车用芯片2022-08-24 2639

-

杰华特科创板IPO!线性电源芯片翻涨超5倍,募资15.71亿研发及扩产汽车电子芯片等2022-08-11 5586

-

东芝内存芯片业务或走单独IPO渠道2018-01-22 6620

全部0条评论

快来发表一下你的评论吧 !