科创板年内最大IPO,国产医学影像设备龙头上市!

科创板年内最大IPO,国产医学影像设备龙头上市!

描述

电子发烧友网报道(文/莫婷婷)8月22日,联影医疗在科创板顺利上市。此次上市,创下今年科创板IPO最高融资纪录,融资金额为124.8亿元,市值近1500亿元,一个千亿市值的医学影像设备巨头就此诞生。

发展至2022年,联影医疗已经构建包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局。截至报告期末,公司累计推出磁共振成像系统(MR)、X 射线计算机断层扫描系统(CT)、X 射线成像系统(XR)等80余款产品,且多款产品排名行业前列。此外,联影医疗在数字化诊疗领域,基于联影云系统架构,提供联影医疗云服务,实现设备与应用云端协同及医疗资源共享。

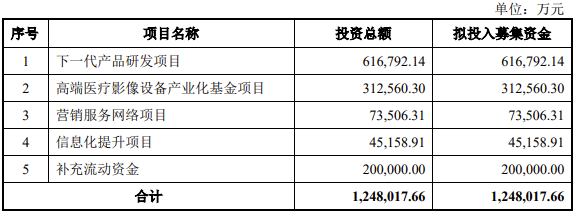

作为国内医疗影像的独角兽,联影医疗的上市备受关注。此次上市,联影医疗募资124.8亿元将用于下一代产品研发、高端医疗影像设备产业化基金、营销服务网络、信息化提升以及补充流动资金。

国产医学影像设备行业崛起,联影医疗三年营收近160亿

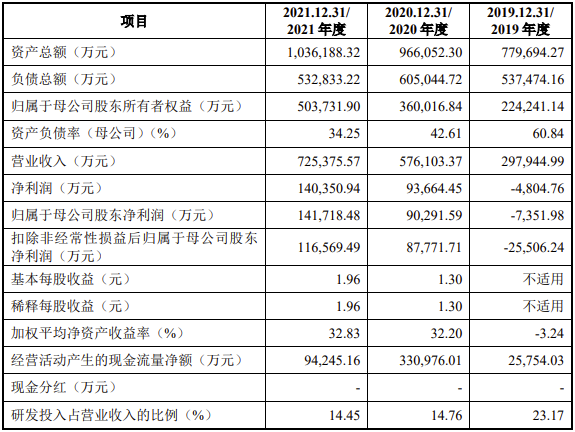

招股书显示,联影医疗在2019年到2021年实现业绩快速增长,营业收入分别为29.79亿元、57.61亿元及72.54亿元,收入年复合增长率达到56.03%。净利润也从在2020年实现扭亏为盈,报告期的净利润分别为-7351.98万元、9.37亿元、14.17亿元,实现较快增长。

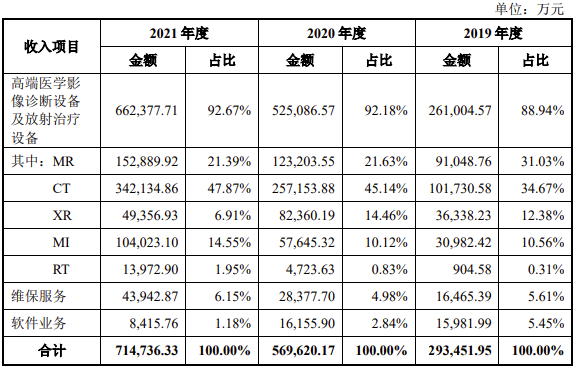

高端医学影像诊断设备及放射治疗设备、维保服务、软件业务构成联影医疗的三大主营业务。细分来看,高端医学影像诊断设备及放射治疗设备是其营收的主要来源,2019年至2021年贡献了88.94%、92.18%、92.67%的营收占比。

其中,MR、CT与XR产品作为传统主要收入来源合计占比75%以上,报告期分别为 78.08%、81.23%及 76.17%。高端MI分子影像成像系统领域持续发力,销售收入从2019年的 30,982.42 万元增长至 2021 年的 104,023.10 万元,占比从 10.56%增长至 14.55%。

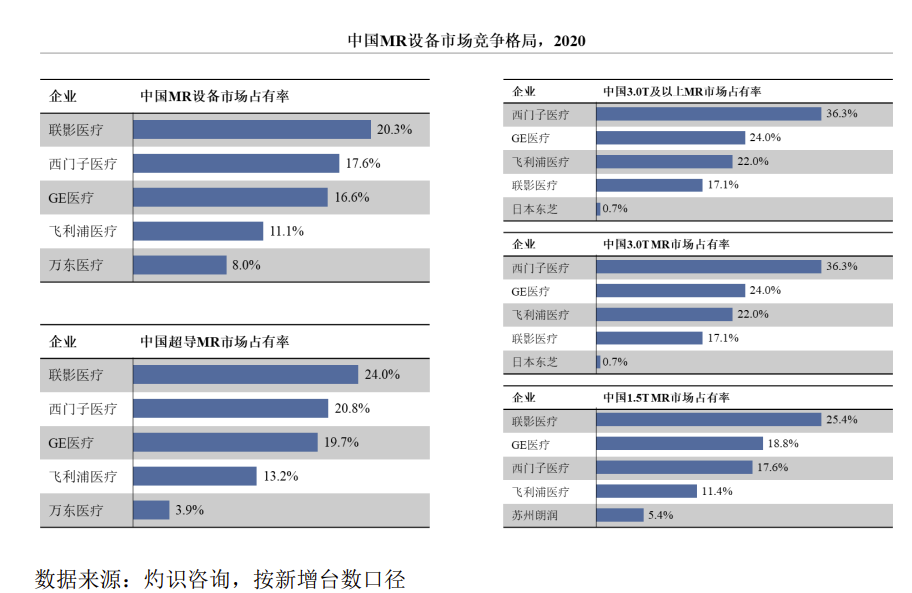

数据显示,按2020 年度国内新增台数口径,联影医疗的MR 产品在国内新增市场占有率排名第一,1.5T 及 3.0T MR 分别排名第一和第四;CT 产品在国内新增市场占有率排名第一,64 排以下 CT 排名第一、64 排及以上CT 排名第四;PET/CT及 PET/MR 产品在国内新增市场占有率均排名第一;DR 及移动 DR 产品在国内新增市场占有率分别排名第二和第一。

图:中国MR设备市场竞争格局

联影医疗的快速成长与医疗器械行业的发展息息相关。灼识咨询预计,全球医疗器械市场规模将在2020年到2030年以6.3%的年均复合增长率成长,到2030年超过 8,000 亿美元。这十年的时间里给了联影医疗巨大的市场机会。

目前,我国高端医学影像设备市场主要被GE医疗、西门子医疗和飞利浦医疗等外资企业垄断,在高端 PET/CT、MR 和 CT 等产品中,进口品牌占据 90%以上的市场份额。经过十余年的发展,中低端产品市场已经逐步实现国产替代,高端产品市场以进口品牌为主。除了联影医疗,国内医学影像设备厂商还有迈瑞医疗、东软医疗、万东医疗等。

图:迈瑞医疗、东软医疗、万东医疗经营业绩对比(亿元)

从营收和净利润水平来看,迈瑞医疗是成长最为快速的厂商,2021年的营收和净利润分别为252.70亿、80.04亿元,与联影医疗同期的72.54亿元、14.17亿元有一定距离。联影医疗认为,公司仍处于高速成长期,未来发展空间巨大。

三年砸入25亿元,加强全球化布局

联影医疗成立于 2011 年,经过11年的发展,如今在医疗设备行业已经取得一定的成绩,并且具备市场竞争力。公司实际控制人为薛敏先生。招股书显示,薛敏先生具备研究生学历,报告期初至 2020 年9月任联影有限董事长兼首席执行官;2019 年至今任联影集团董事长。

除了薛敏先生为技术出身,联影医疗核心管理团队的多名高级管理人员也是影像相关专业出身。当下,联影医疗打造了强大的技术团队,截至报告期末,公司共有超过 2,000 名研发人员,占公司员工总数比例超过 35%;其中有超过 1900 人拥有硕士或博士学历,超过 500 人具备海外教育背景或工作经历。

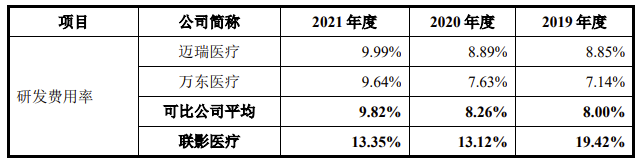

在研发投入方面,联影医疗在报告期内的研发投入分别为6.90亿、8.50亿、和10.48亿元,累计25.89亿元,合计占累计营业收入的比例为 16.19%。如果将迈瑞医疗、万东医疗作为同行可比公司,联影医疗在研发费用率上也高于上述两家企业。报告期内,公司研发费用率分别为 19.42%、13.12%及 13.35%,可比公司平均费用率分别为8%、8.26%、9.82%。

但是细分来看,每个年度占营收的比例却有所下滑,2019 年至 2021年的占比分别为23.17%、14.76%、14.45%。如果与美敦力、飞利浦 医疗等全球领先的医疗器械 企业相比也有着不小的差距,上述两家企业在2020年的研发投入为24.93 亿美元、21.81 亿美元,均超过20亿美元。

由于高端医学设备行业具有研发周期长、资金投入大的特点,这意味着在上市后联影医疗依旧要持续投入研发资金以及研发人才。

目前,联影医疗不仅在国内获得市场地位,也逐步打开了美国、日本、欧洲、非洲和东南亚等国家和地区的国外市场。报告期内,公司境外实现销售收入 9,881.85 万元、23,977.67 万元和 51,114.82 万元,占公司主营业务收入的比例分别为 3.37%、4.21%和7.15%,且整体呈现逐年上升的趋势。

不过,联影医疗也认识到公司国际化水平偏低,且在境外的研发和生产布局有限,尚不能充分发挥吸纳当地研发人才、节约运输成本的作用,因此还需要加强全球化布局。对于未来的发展战略,联影医疗在招股书中提到了三大方面:

一是持续在全球范围内吸纳医学影像领域专家和人才团队,并通过有效的激励制度实现研发人才共享公司发展收益;

二是持续和稳步进行研发投入,在影像设备等前沿技术领域开展前瞻性布局, 同时从终端客户实际临床需求出发,通过自主研发和产品创新掌握核心技术;

三是搭建和完善全球化的产品生产和销售体系,凭借技术研发优势和成本优势, 在国内市场进一步实现进口替代,在海外市场积极市场推广并提高市场份额。

-

医学影像设备学发展记录2009-11-30 4235

-

医学影像发展历史2017-07-27 5481

-

CBIR技术在医学影像数据库的设计与研究2009-06-23 714

-

超声医学影像诊断技术2010-10-26 2734

-

医学影像显示器的调试方法探讨2011-03-11 1109

-

医学影像DICOM格式转换的研究与实现2012-05-02 839

-

人工智能与医学影像的完美结合2019-08-09 7219

-

众多医学影像AI企业开发了相关的医学影像AI产品2020-06-15 1109

-

远程医学影像诊断市场为什么不能完全崛起?2020-09-03 1286

-

中国医学影像设备全球市占率持续上升,超声设备市场保有量最大2020-12-22 9255

-

图像传感器制造商锐芯微的科创板IPO正在提速2021-01-14 4273

-

基于 U-Net 的医学影像分割算法2021-08-25 6145

-

医学影像与生命科学仪器及医疗数字化方案商联影医疗登录科创板2022-08-10 1711

-

医学影像设备包括哪些设备 医学影像设备发展历程简单介绍2023-08-10 11660

-

医学影像四大设备是什么 医学影像的作用和存在意义2023-08-29 20046

全部0条评论

快来发表一下你的评论吧 !