EDA工具基础知识大全

电子说

描述

01 没有EDA,就没有芯片

EDA(Electronic Design Automation,电子设计自动化),是利用计算机辅助完成集成电路芯片的设计、制造、封测的大型工业工具。它是最基础、最上游的领域,贯穿了集成电路产业链的每个环节。

简单地说,EDA就是芯片设计师的画笔和画板,就像操作文档要用Word,制作图片要用Photoshop一样,它能高效设计、控制及管理数十亿电路元件在一颗芯片里协同工作。

EDA算法密集,融合了图形学、计算数学、微电子学、拓扑逻辑学、材料学及人工智能等多学科的算法技术,必须经过长时间技术积累和持续大规模研发投入,才能满足新工艺的应用需求。

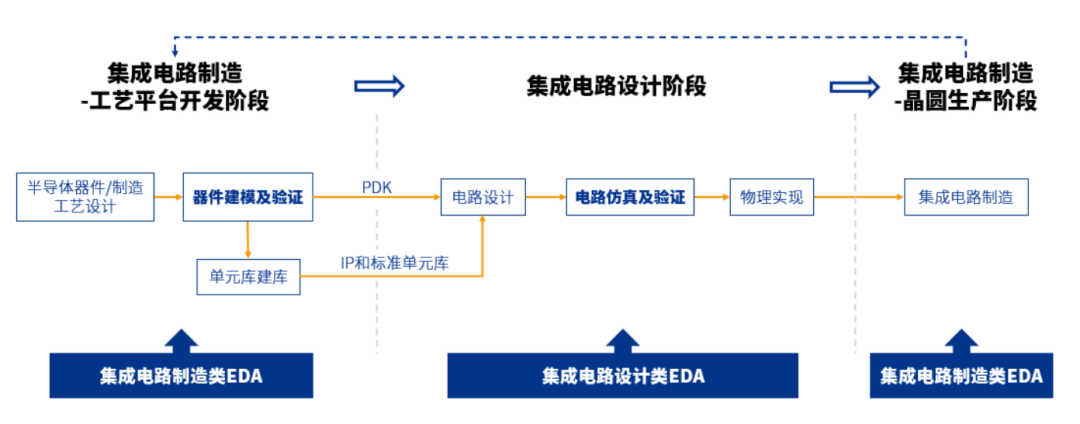

EDA支撑着集成电路设计和制造流程、关键环节,图源丨概伦电子招股书

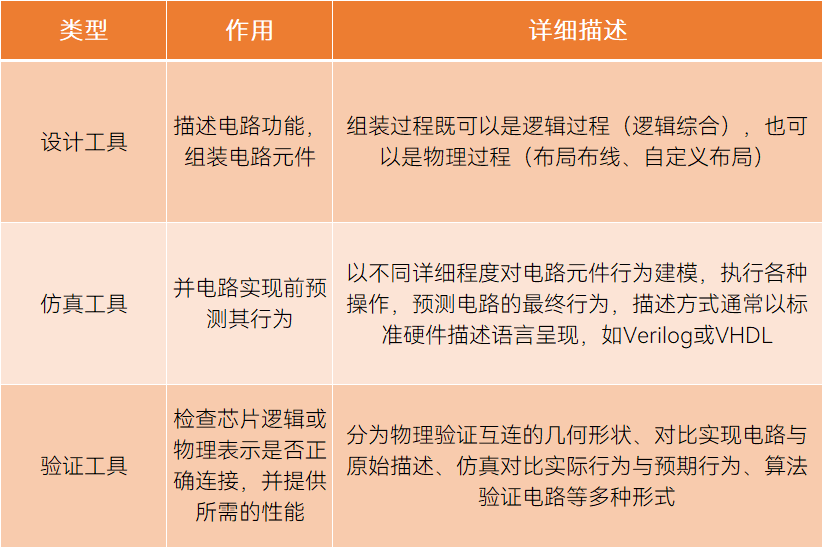

EDA工具包括硬件和软件两部分。软件是工具的核心,分为仿真工具、设计工具、验证工具三种类型;硬件是用来加速仿真、验证速度的服务器和专用工具。

EDA软件工具的三种类型,制表丨果壳硬科技 资料来源丨新思科技

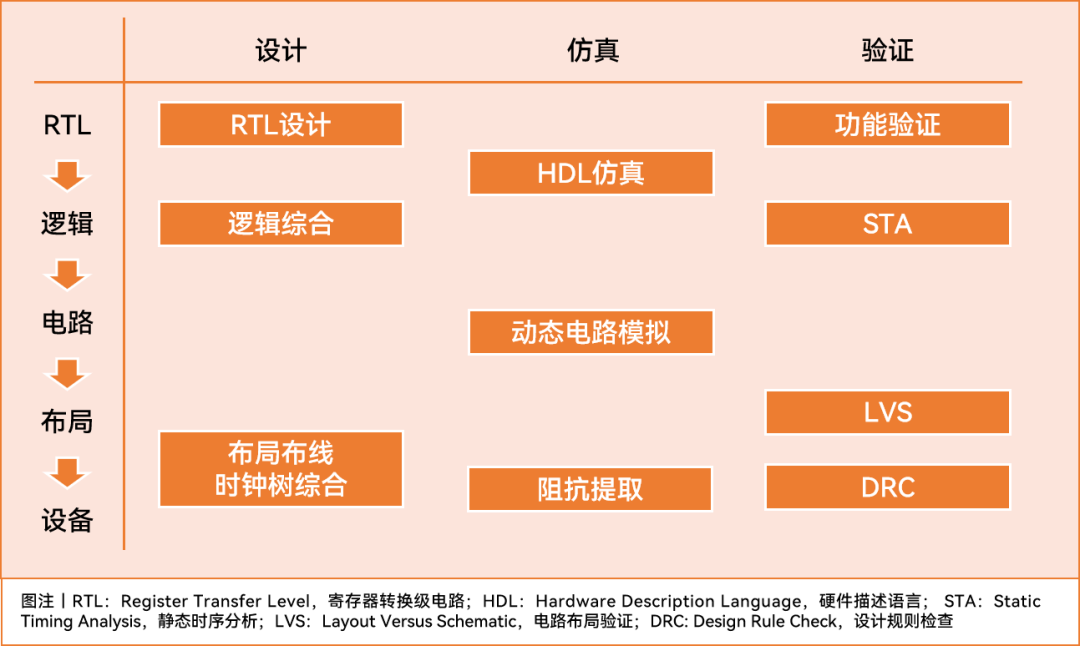

设计工具、仿真工具、验证工具在芯片设计流程中位置,资料来源丨IEEE Xplore

EDA非常重要,倘若它出现问题,产业下游的集成电路、电子信息和数字经济都会崩溃。没有EDA,就不可能设计和制造当今的芯片。 芯片设计过程极为复杂,要求设计精细度很高,稍有偏差就会导致芯片报废,项目崩盘;同时,从90nm、65nm进化到3nm/2nm,制造成本攀升,所需设计步骤也越来越多,设计也越来越困难。

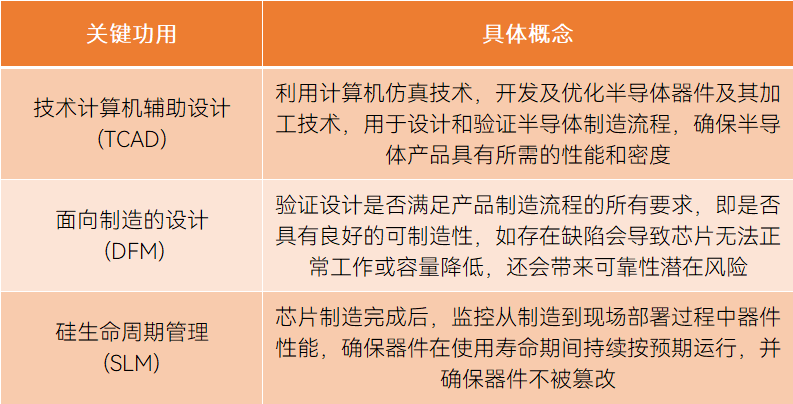

EDA能发挥计算机辅助设计(TCAD)、面向制造的设计 (DFM)、硅生命周期管理 (SLM)三大关键功用,保证最终产品的良率和性能。一方面,EDA将复杂的芯片设计流程拆分成高级综合、逻辑综合、原理图布局等若干步骤,并配备丰富的工具组件库和可复用的参考架构;另一方面,EDA能利用仿真、验证等工具在芯片生产前纠正错误。

EDA拥有三个关键功用,制表丨果壳硬科技

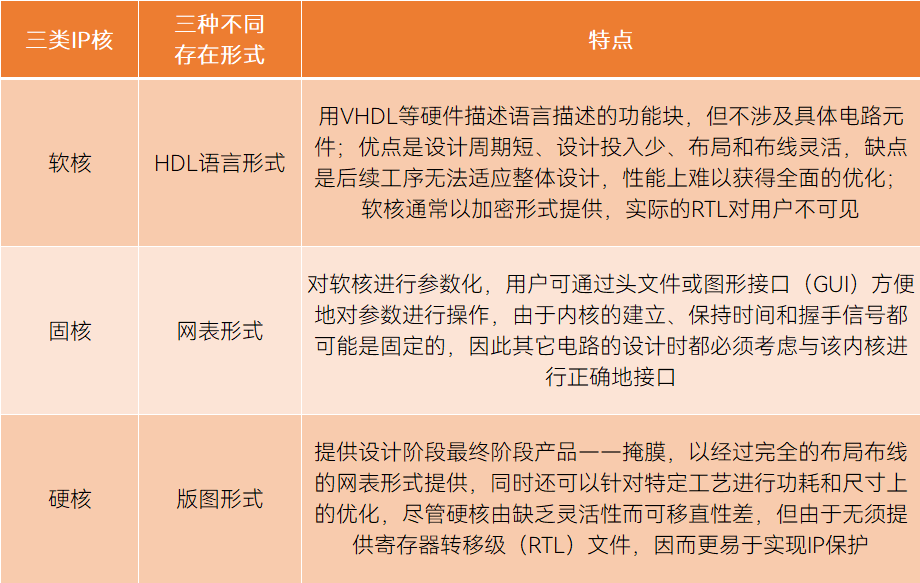

EDA还与另一个细分市场密切挂钩——半导体知识产权(半导体IP核)。所谓IP核,就是半成品芯片,提供不同复杂度的预设计电路,分为软核、硬核、固核三类。鉴于IP核的使用和重复使用都依赖EDA工具,同时EDA和IP核还可以捆绑销售,通常业界将两者视为一个市场。虽然EDA巨头都拥有自己的IP核产品,但随着市场扩大及IP供应商增加,现在的趋势是将EDA和IP核独立出来。

三种类型IP核,资料来源丨方正证券

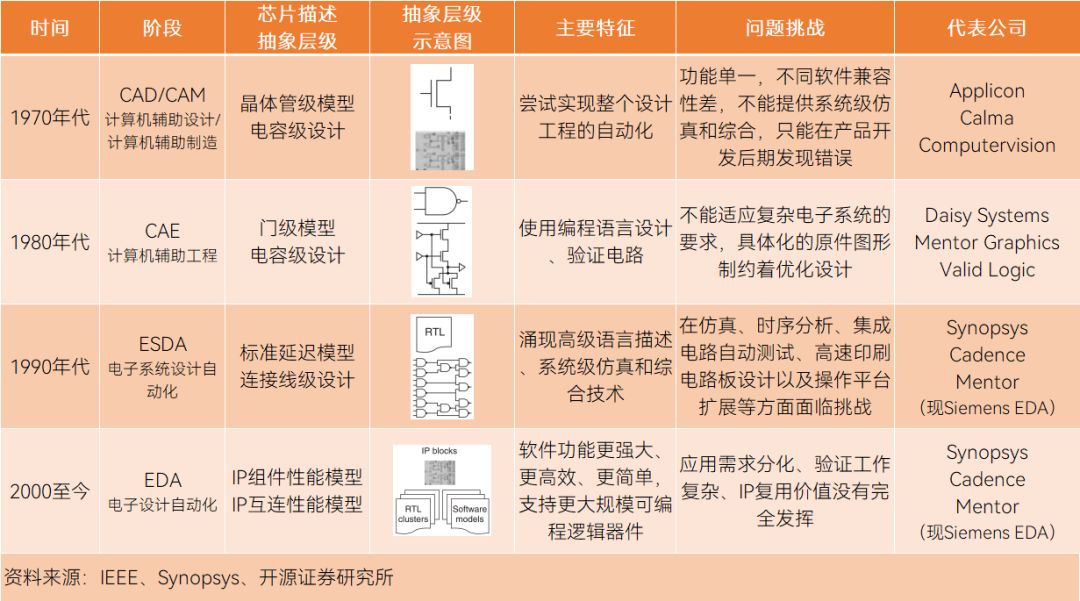

EDA是跟着集成电路变迁的。经历了CAD/CAM(计算机辅助设计/计算机辅助制造)、CAE(计算机辅助工程)、ESDA(电子系统设计自动化)到EDA(电子设计自动化)四个阶段,阶段转换本质上是芯片描述抽象层级的变化,精度依次提升。

复盘EDA市场发展行径,与晶圆代工、数字芯片等发展历史非常类似,都是从玩家稀少到百花齐放,再到优胜劣汰,并购为仅剩1~2家、至多3~4家超大集合体的局面。

1964年~1978年,芯片晶体管密度低,集成度低,企业入局率低, Applicon、Calma和Computervision三家公司主导当时的CAD/CAM市场;

1979年~1992年,CAE成为新贵,相关企业参与率突然急剧上升,转折点在于ASIC(商用专用集成电路)的出现,让设计团队可以接触到以前为大型系统OEM预留的定制芯片,Daisy Systems、Mentor Graphics和Valid Logic三家公司主导当时的CAE市场;

90年代初,技术一路发展,高级语言描述开始应用,ESDA当道,并开启了行业并购,Synopsys(新思科技)、Cadence(官方译名楷登电子)、Mentor(现为Siemens EDA)成为新三巨头;

2009年~2014年,巨头以外的EDA相关专利申请逐渐减少,市场垄断态势初现,小公司被收购,大公司在竞逐中被淘汰;

之后的几年至今,EDA行业继续整合,新思科技、楷登电子、西门子EDA收购许多小型初创公司,包括Forte、Jasper、Springsoft、EVE、Nimbic等,国内EDA融资潮起,一些老牌国产品牌开始挤进第二梯队。

EDA发展阶段及特征,制表

EDA发展阶段及特征,制表

丨果壳硬科技 资料来源丨IEEE Design & Test of Computers

02 EDA不是好做的生意

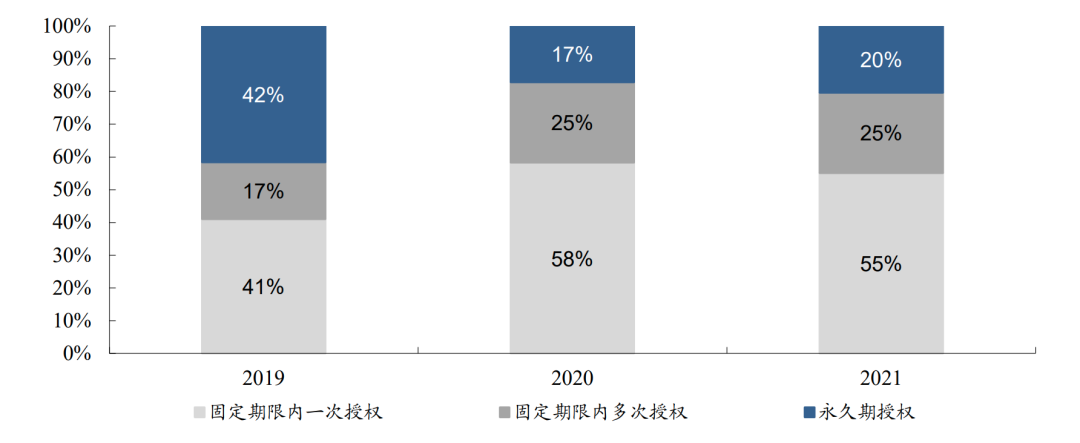

EDA企业怎么赚钱?一般采取授权(License)的模式,即向客户销售指定版本的软件,并收取合同约定期间的授权费。

授权又分为固定期限授权和永久授权两种形式,可以简单理解为Office 365和Office 2021的关系。对换代要求低的客户大多数选择永久授权,对换代要求较高的客户选择固定期限授权。固定期限通常为1~3年,也可以选择在固定期内多次授权,相当于分期付款。

固定授权是国际更为通行的模式,国际先进大厂均采用此形式,2021年,全行业固定期限内一次授权方式营收占比达55%。这是因为芯片迭代迅速,要面对的物理现象、应用和工艺越来越复杂,这种方式能够获得EDA厂商对工具的实时更新、缺陷修复、技术支持及性能方面升级等。

2019年~2021年公司EDA软件销售不同授权模式营收占比,图源丨东吴证券

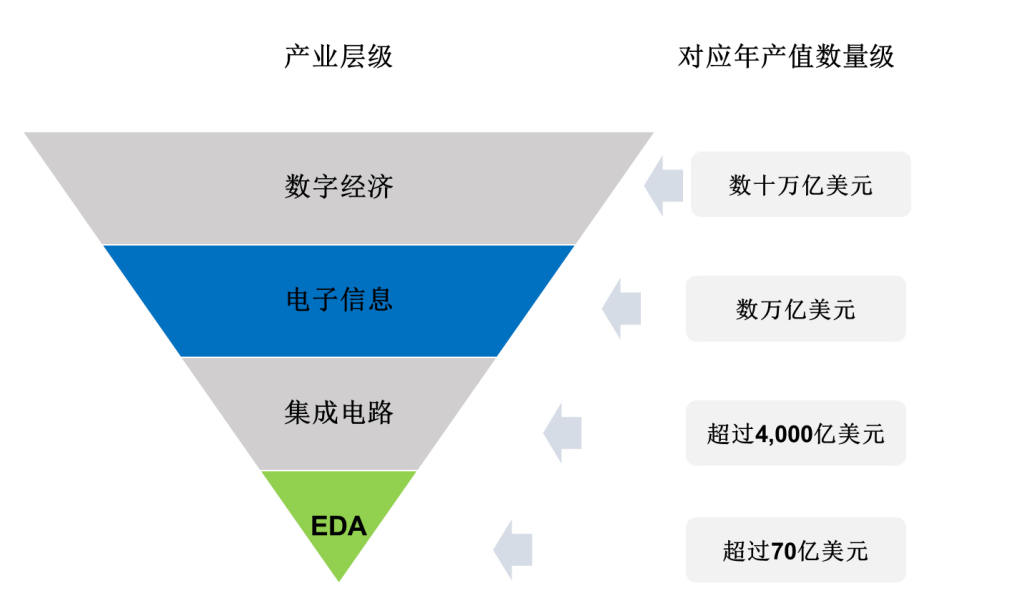

EDA行业具有明显的可持续增长空间。2020年全球EDA市场营收115.7亿美元,2026年全球EDA市场营收213.6亿美元,年复合增长率10.9%。

倒金字塔产业链结构,图源丨华大九天招股书

但EDA也绝对不是一门好做的生意。如今,整个市场分为三级竞争梯队,国产最高只做到第二梯队,且份额太小,根据SIA(美国半导体协会)数据,国内EDA/IP占全球市场仅1%。

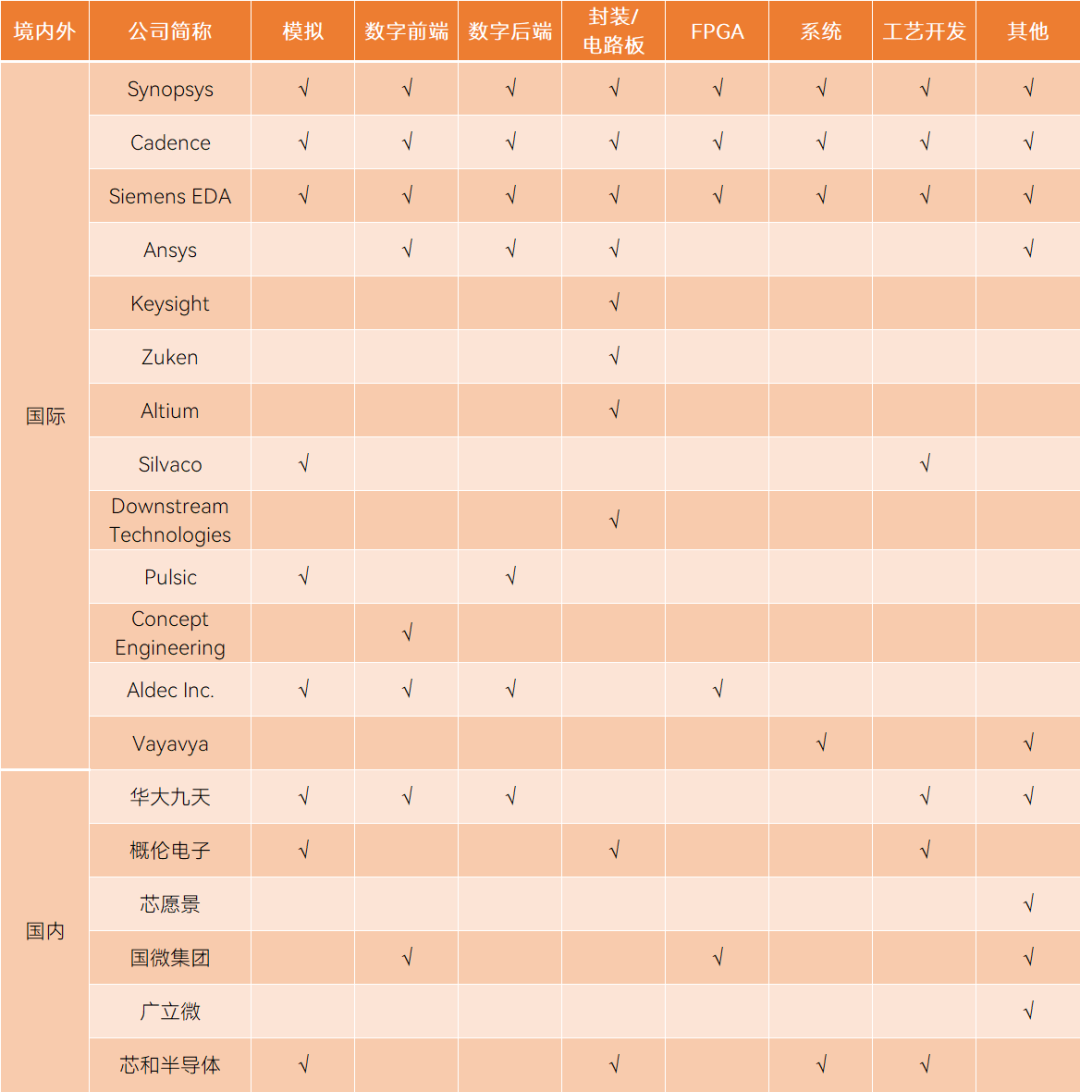

第一梯队由新思科技、楷登电子、西门子EDA三家企业组成,处于绝对领先地位,占据全球78%的市场份额,在中国市场三巨头拥有超过95%的软件销量,拥有全流程EDA产品,业务遍布全球,科研实力雄厚;

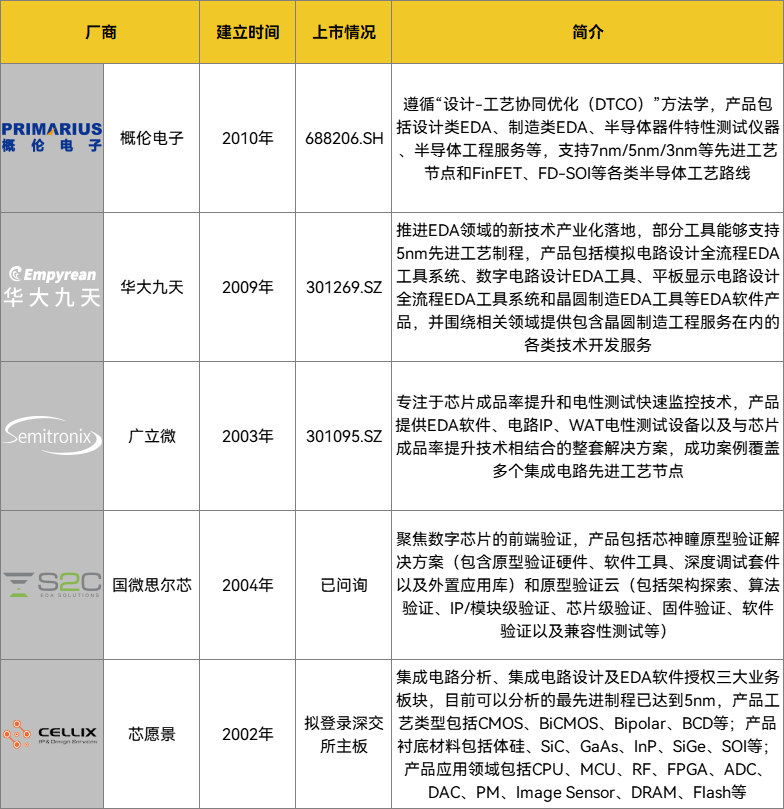

第二梯队以美国ANSYS公司、Silvaco、Aldec、华大九天等为代表,拥有特定领域全流程产品,在局部领域技术较为领先;

第三梯队以Altium、概念工程集团(Concept Engineering)、概伦电子、Down Stream Technologies等为代表,这些企业主要布局点工具,缺少EDA特定领域全流程产品。

全球EDA行业简要格局,来源丨华大九天招股书

谁处于绝对领先地位,市场规则就由谁制定。但实际上,新思科技、楷登电子、西门子EDA三家公司在市场上的竞争也极为激烈,虽然三家公司整体运营思路相同,但策略也不尽相同。

新思科技在营收、业务等方面无疑是规模最大的EDA相关企业,但单从EDA产品线来看,楷登电子与新思科技持平,甚至在往年更胜新思科技一筹。从战略上来看,新思科技强化软件集成型产品发展,通过频繁并购平均发展旗下各产品线的产品实力。楷登电子实力底蕴扎实,并购动作相对较少也能保持EDA营收稳定增长。

EDA三巨头基本情况对比,制表丨果壳硬科技 资料来源丨EDP Sciences,《军民两用技术与产品》,《中国集成电路》

国内EDA发展曲折缓慢,直到2008年后才开始崛起:早在1981年~1985年,国内便陆续开发ICCAD一级系统和二级系统;1993年,熊猫系统问世;但之后15年里,受“造不如买,买不如租”观念影响,国内EDA被拉开差距,彼时正值新思科技、楷登电子、西门子EDA上升期;2008年,EDA重新成为重点,华大集团将EDA部门独立出来,名为华大九天;2010年,概伦电子成立[21];2021年12月,概伦电子科创板上市;2022年7月,华大九天创业板上市。

国内EDA二级市场情况不完全统计,制表丨果壳硬科技 在国产替代风潮下,近两年EDA一级市场非常活跃,融资金额一度达到11亿元人民币。

近两年内国内EDA一级市场情况不完全统计,制表丨果壳硬科技

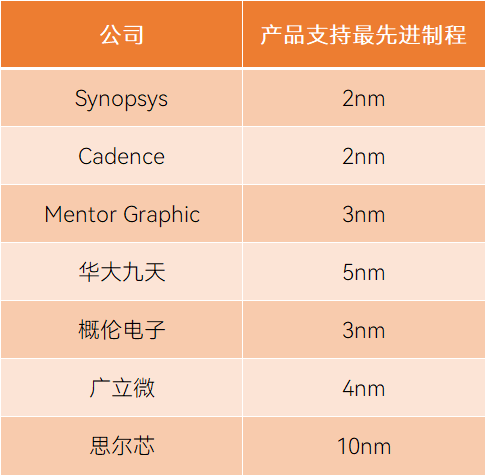

仍然需要指出的是,国产EDA以点工具为主,工具链不完整,三巨头则覆盖了产业链的各个方面。另外,国产EDA目前尚不能满足尖端制程的要求,由于EDA处在最上游位置,因此EDA必须比芯片的工艺更先进。

国内外EDA支持工具链对比,制表丨果壳硬科技

国内外企业EDA产品支持制程对比,资料来源丨头豹

03 夹缝求生,还能怎么走

在高度垄断之下,国产EDA究竟有哪些还能走的路?果壳硬科技团队认为有如下几点:

投入打在关键点上

EDA需要的投入金额惊人。新思科技和楷登电子十年来净利率大多数年份不超过15%,但却从未因公司经营状况不加而降低研发投入强度,研发占比全部高于30%,甚至部分时间研发占比超过40%。对于较小的EDA公司,这个数字可能会更高。 高额投入意味着三家巨头竖起了专利高墙,专利围城导致国产处境极为尴尬。近两年,所有半导体公司都开始建立一系列自己的知识产权,希望与竞争对手保持安全距离,国产也需要自己的专利。

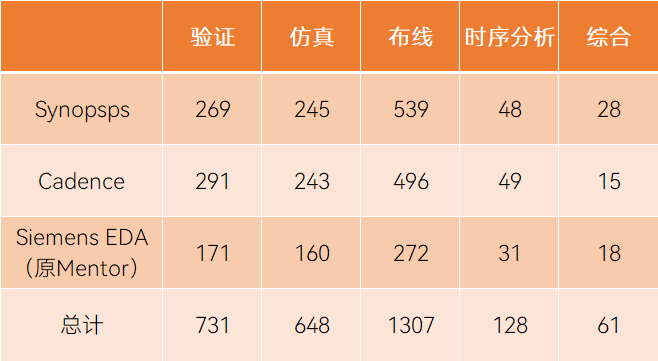

通过统计三巨头在EDA关键技术专利数量和分布情况来看,发展程度、重点和专长上没有太大差异,但研究基本集中在“验证”“仿真”“布线”三个主题上,“时序分析”和“综合”两个部分研究还不多,这意味着“时序分析”“综合”是能拉开技术差距的部分。另外,“验证”占芯片设计总成本70%以上,是国产EDA正在突破的领域。

三大巨头关键技术专利数量和分布情况,信息来源丨EDP Sciences

发展Chiplet是关键点

传统芯片是将所有器件放在单一裸晶(Die)上,功能越多芯片尺寸越大,Chiplet(小芯片)是将大尺寸多核心分散到多个微小裸芯片上,如不同类型的处理器、模拟组件、存储器等,再用3D立体堆栈的方式,像搭积木一样组合在一起。

Chiplet有多重要?AMD、英特尔、英伟达等头部IC设计企业都推出过基于Chiplet技术的产品,苹果也准备在下一代高端处理器中采用Chiplet技术。为了让Chiplet更好发展,Arm、AMD、Meta、英特尔、谷歌云、微软、高通、三星、日月光和台积电还发起了UCIe产业联盟。 实现Chiplet,EDA是关键。目前来说,Chiplet的最大问题是如何将部件组合在一起,谁来将这些部件组合在一起,国产EDA可就这些问题进行研究。

做更好用的EDA工具

以软件为核心的EDA,好用,让更多人能用才是王道。

近年来,随着芯片设计基础数据量和系统运算能力上升,AI(人工智能)和云技术开始深入EDA。这种模式也逐渐被行业认可,用户的使用习惯也随之改变。另外,传统SoC设计需要在RTL级别下使用硬件描述语言进行逻辑、验证,后来EDA逐渐开始支持C/C++/SystemC,学习晦涩难懂的语言不再是硬性要求。 这种变化得益于设计方法学的进化,最终目的在于提升设计效率、确保设计正确性、提升芯片生产良率、加速设计流程,国产EDA也应当遵循这种模式进行发展。

EDA工具在设计方法学层面的发展方向,资料来源丨华大九天招股书

开源化增强EDA领域研究

近几年,开源风潮盛行,诞生了开放的硅知识产权生态系统。开源EDA工具能快速引导国产EDA找到方向,同时还能为科学发展创造了全新生态系统。

开源EDA有五大可行性:其一,能够快速识别最新基准测试结果,从而可以快速确定新的EDA解决方案,推动技术发展;其二,开源工具能够加速EDA研究,可以在现有开源工具和组件的基础上以更快的速度实现迭代,降低进入门槛;其三,由于EDA改进可能会被下游工具所掩盖,完整开源的EDA工具能够确保改进坚持到最后;其四,具有标准I/O格式交换的开源工具,能够在开源工具和闭源工业间形成健康的生态系统,加快学术界和工业界知识传播;其五,开发者社区能够发现更多后门或漏洞,能够带来更值得信赖的设计过程。

各种力量应该拧成一股绳

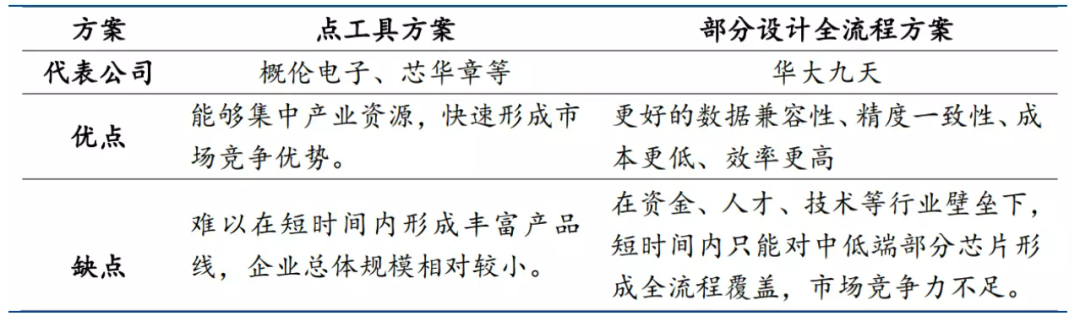

EDA贯穿芯片整个产业链,各个工具也环环相扣。三巨头均不同程度地采取收购整合方式,实现全流程工具的覆盖。国内目前仅有华大九天一家公司实现部分设计全流程方案,整体市场仍然呈现碎片化、地理化分散。

EDA工具的两种突破方案对比,图源丨华福证券

推进整合并非易事,何况国产EDA仍处在初期,不具备大规模并购条件。因此,国内可采取更为特色化的整合形式,通过行业龙头牵动行业合作,加之政府扶持,因势利导,形成合理的互惠模式。具体拥有三种销售形式:

捆绑销售:采取多个公司点工具的捆绑式销售,并让工具之间产生关联;

定制开发合作:大型EDA厂商向小型厂商定制开发,后者完成开发后,双方共享产权和技术,实现合作共赢;

产业孵化:先发展起来的EDA厂商为有技术基础的初创企业导入业界资源。

另外,人才和团队、技术和产品、市场和生态、资金与政策、法律与规范、软件与硬件六大因素对EDA来说缺一不可,但现今EDA领域人才短缺,技术覆盖不全面,生态建设不完整。这背后需要政府主导、资本市场助力,发挥了产学研集成效应,带动集成电路发展。 当国内力量都拧成一股绳时,继而可构建自主的标准化。现如今,EDA所设领域广泛,体系和功能繁杂,标准化工作涉及的范围也很广,国内可进一步推进自己的标准化工作。

当各种资源整合在一起,占领市场必然会水到渠成。

审核编辑:刘清

-

触摸屏的基础知识大全2023-11-16 1021

-

电路维修基础知识大全电子版资源下载2021-09-16 3400

-

linux /Android 基础知识总结大全2017-09-11 977

-

示波器基础知识大全2017-01-22 1238

-

免费教程PLC基础知识大全2016-12-17 1485

-

防爆基础知识大全2016-07-13 878

-

电子基础知识大全2013-08-16 10759

-

LED手电筒基础知识大全2013-01-22 6776

-

RFID基础知识大全2012-08-15 32188

-

电子元器件基础知识大全2012-08-11 10944

-

触摸屏基础知识大全2012-08-01 5543

-

LED关键基础知识大全2009-12-02 984

-

电感基础知识大全2009-07-29 6813

全部0条评论

快来发表一下你的评论吧 !