紫光国微上半年净利润超11亿!智能安全芯片业务毛利率稳步提升,拓展汽车芯片业务

紫光国微上半年净利润超11亿!智能安全芯片业务毛利率稳步提升,拓展汽车芯片业务

描述

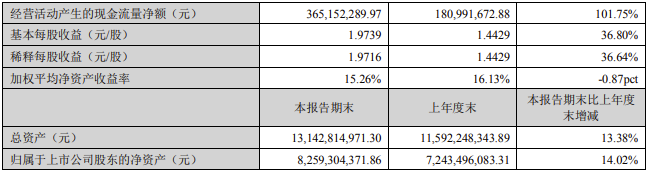

电子发烧友网报道(文/莫婷婷)近日,紫光国微公布2022年半年度报告。报告显示,公司实现营业收入29.05亿元,同比增长26.72%;归属于上市公司股东的净利润11.98亿元,同比增长36.81%;归属于上市公司股东的扣除非经常性损益的净利润11.54亿元,同比增长43.89%。

紫光国微2022年上半年业绩情况(图源:紫光国微)

紫光国微主营业务为智能安全芯片、特种集成电路、晶体元器件。对于今年上半年的业绩情况,紫光国微表示,特种集成电路业务整体保持快速增长,且毛利率有小幅提升。公司智能安全芯片业务营收有小幅增长,毛利率有明显提升,同比提升12%。公司晶体业务超 60%面向海外市场,营收稳定且毛利率同比有进一步提升。联营企业紫光同创的增长超预期,为公司贡献更多投资收益。

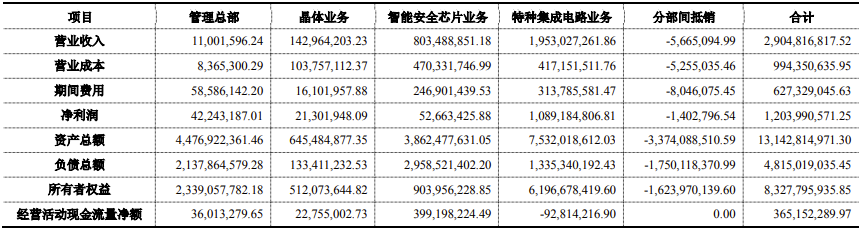

报告分部的财务信息(图源:紫光国微)

智能安全芯片业务需求持续增长,产能稳定

财报显示, 2022年半年报显示,智能安全芯片和特种集成电路营业收入占总营业收入的比重分别为27.66%、67.23%。其中,特种集成电路营收同比增长42.54%,毛利率实现78.64%。

近年来,紫光国微的智能安全芯片毛利率不断提升。对此,紫光国微在投资者关系活动中提到了两方面的原因。一是公司传统的SIM 卡产品毛利率较低,拉低了公司的平均毛利率,近几年公司 SIM 卡在海外市场的份额快速提升,提高了整体毛利水平。二是在市场系统性缺货时,公司主动持续优化产品结构,整体毛利率保持上升趋势。目前下游需求仍偏紧,公司产品在价格上更具有优势,由此也带动了整体毛利率水平向好。

受益于行业景气度提升,紫光国微的业务板块在手订单充沛,预计今年下半年也是如此。面对芯片紧缺,紫光国微稳定的供应链让公司产能紧张相对2021年有所缓解,在确保产能交付时发挥了重要作用。其中子公司深圳国微在2021 年底加强了测试环节储备,今年产能将得到进一步释放;同芯微预计今年下半年有新的增量都带来了积极作用。

在晶圆代工厂、模组厂都能够保证产能的基础上,紫光国微的智能安全芯片产能也得到保障,预计将成为全年营收增长的重要动力。据了解,紫光国微的整体订单交付周期已恢复正常交付周期,基本在3至6 个月左右。

顺利进入车载芯片领域,汽车安全芯片已小批量导入市场

2022年,紫光国微拓展了汽车芯片新赛道,其车规级安全芯片已小批量导入市场,车载控

制芯片正在进行路测,预计今年完成。从当下的进展也不难发现,紫光国微的汽车芯片业务主要分为两大部分,一部分是车规级安全芯片,属于车联网应用场景,为汽车相关的信息安全功能提供保障。另一部分则是车载控制器芯片。

中汽协的统计数据显示, 2022年上半年中国新能源车市场共完成260万的零售销量,同比增长120%。新能源汽车市场的发展,以及智能化、网联化的发展带动了车联网的发展,而车联网将对汽车的安全提出新的要求,车规级汽车安全芯片将在汽车市场迎来新的机遇。在智能安全芯片业务的基础上,紫光国微进入汽车安全芯片具有封装测试等安全可控的供应链,也有市场量产的能力,这些都将成为他的先发优势。

由于车载控制器芯片业务行业壁垒较高,这意味着紫光国微将加大研发投入。在投资者关系活动上,紫光国微透露今年上半年研发投入已达到 4.66 亿元,同比增幅 37.66%,全年研发总投入预计应该会超过 10 亿元,其中费用化占比在 80%左右。

在投资者关系活动上,提到未来发展,紫光国微表示,公司核心业务所处细分领域仍处于高景气周期,今年以来,公司通过加强内部协作、协调供应链资源等各项举措,产能紧缺的状况得到明显改善。同时,控股股东层面的重整事项已顺利完成,未来将对旗下核心产业投入更多资源,带动各板块高效协同发展。“希望下半年供应端能有更好的支撑,我们对于公司全年以及未来的发展是很有信心的。”

打开APP阅读更多精彩内容

紫光国微2022年上半年业绩情况(图源:紫光国微)

紫光国微主营业务为智能安全芯片、特种集成电路、晶体元器件。对于今年上半年的业绩情况,紫光国微表示,特种集成电路业务整体保持快速增长,且毛利率有小幅提升。公司智能安全芯片业务营收有小幅增长,毛利率有明显提升,同比提升12%。公司晶体业务超 60%面向海外市场,营收稳定且毛利率同比有进一步提升。联营企业紫光同创的增长超预期,为公司贡献更多投资收益。

报告分部的财务信息(图源:紫光国微)

智能安全芯片业务需求持续增长,产能稳定

财报显示, 2022年半年报显示,智能安全芯片和特种集成电路营业收入占总营业收入的比重分别为27.66%、67.23%。其中,特种集成电路营收同比增长42.54%,毛利率实现78.64%。

近年来,紫光国微的智能安全芯片毛利率不断提升。对此,紫光国微在投资者关系活动中提到了两方面的原因。一是公司传统的SIM 卡产品毛利率较低,拉低了公司的平均毛利率,近几年公司 SIM 卡在海外市场的份额快速提升,提高了整体毛利水平。二是在市场系统性缺货时,公司主动持续优化产品结构,整体毛利率保持上升趋势。目前下游需求仍偏紧,公司产品在价格上更具有优势,由此也带动了整体毛利率水平向好。

受益于行业景气度提升,紫光国微的业务板块在手订单充沛,预计今年下半年也是如此。面对芯片紧缺,紫光国微稳定的供应链让公司产能紧张相对2021年有所缓解,在确保产能交付时发挥了重要作用。其中子公司深圳国微在2021 年底加强了测试环节储备,今年产能将得到进一步释放;同芯微预计今年下半年有新的增量都带来了积极作用。

在晶圆代工厂、模组厂都能够保证产能的基础上,紫光国微的智能安全芯片产能也得到保障,预计将成为全年营收增长的重要动力。据了解,紫光国微的整体订单交付周期已恢复正常交付周期,基本在3至6 个月左右。

顺利进入车载芯片领域,汽车安全芯片已小批量导入市场

2022年,紫光国微拓展了汽车芯片新赛道,其车规级安全芯片已小批量导入市场,车载控

制芯片正在进行路测,预计今年完成。从当下的进展也不难发现,紫光国微的汽车芯片业务主要分为两大部分,一部分是车规级安全芯片,属于车联网应用场景,为汽车相关的信息安全功能提供保障。另一部分则是车载控制器芯片。

中汽协的统计数据显示, 2022年上半年中国新能源车市场共完成260万的零售销量,同比增长120%。新能源汽车市场的发展,以及智能化、网联化的发展带动了车联网的发展,而车联网将对汽车的安全提出新的要求,车规级汽车安全芯片将在汽车市场迎来新的机遇。在智能安全芯片业务的基础上,紫光国微进入汽车安全芯片具有封装测试等安全可控的供应链,也有市场量产的能力,这些都将成为他的先发优势。

由于车载控制器芯片业务行业壁垒较高,这意味着紫光国微将加大研发投入。在投资者关系活动上,紫光国微透露今年上半年研发投入已达到 4.66 亿元,同比增幅 37.66%,全年研发总投入预计应该会超过 10 亿元,其中费用化占比在 80%左右。

在投资者关系活动上,提到未来发展,紫光国微表示,公司核心业务所处细分领域仍处于高景气周期,今年以来,公司通过加强内部协作、协调供应链资源等各项举措,产能紧缺的状况得到明显改善。同时,控股股东层面的重整事项已顺利完成,未来将对旗下核心产业投入更多资源,带动各板块高效协同发展。“希望下半年供应端能有更好的支撑,我们对于公司全年以及未来的发展是很有信心的。”

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

分析SGS、华测、电科院2015半年报 解读检测行业的发展2015-08-31 4079

-

净亏10.89亿欧元!法雷奥:2021年仍需保持谨慎,ADAS业务表现最佳 精选资料分享2021-07-27 2957

-

上半年海康威视实现营收242.71亿元,净利润同比增长9.66%2020-07-26 1038

-

紫光国微上半年净利润同比增长108%2020-08-21 4170

-

京信通信上半年实现净利润同比减少35.4%,未来将加快5G相关产品的推出2020-08-24 415

-

2020年上半年,卓胜微整体业务较上年同期保持稳健上升的发展趋势2020-09-01 2766

-

紫光国微上半年盈利4.02亿持平上一年全年2020-09-09 2320

-

欧菲光上半年净利润下降93%,拓展智能汽车、VR/AR等新业务2021-09-09 10706

-

欧菲光上半年净利润下降93%,依靠新业务再次起步2021-09-18 4545

-

紫光国微公布2022年半年度报告2022-08-29 3835

-

三安光电2022上半年净利润9.32亿 同比增长5.46%2022-09-21 6585

-

纳思达:上半年营收123亿元,极海微芯片出货2.38亿颗2023-09-01 2560

-

吉利汽车上半年净利润106亿2024-08-21 1136

-

泰凌微利好消息 2025年上半年净利率提升 净利润同比增长267%2025-07-07 812

-

征程6出货量飙升!地平线上半年业绩亮了:营收大增67.6%,净利润超10亿2025-08-29 7355

全部0条评论

快来发表一下你的评论吧 !