直下式(或矩阵式)LED背光架构的开发兴起

电子技术

描述

大尺寸液晶屏的背光技术分为侧下式(或边缘式)和直下式(或矩阵式)两种方式。由于其低成本和简便的架构,侧下式背光占有90%以上的大尺寸液晶屏背光市场份额。目前,国内一线品牌如海信、海尔、康佳、创维、TCL、长虹等,皆致力于侧下式背光架构的LED TV的开发。不过,由于直下式架构具有更省电、散热简单、图像对比度更好、可局部调光等优势,关于改用直下式(或矩阵式)LED背光架构的讨论也开始在业内兴起。

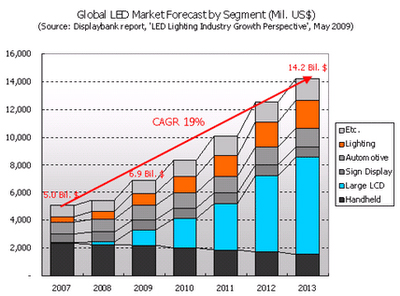

据Displaybank分析,全球LED市场将会以每年19%的增长率快速成长。其中最主要的增长动力是来自于大尺寸液晶屏,包括液晶显示器和LED电视机的背光市场。毫无疑问,如果LED背光架构从目前主流的边缘式大规模改为直下式(或矩阵式),业界对LED的需求量将会激增。

全球LED市场最主要的增长动力来自于大尺寸液晶屏。

目前,日本Sharp公司一直力推直下式概念,并开发出LED+LENS的解决方案。但由于只有高端型号才采用直下式技术,国内各大厂家并未积极响应,因此该技术产品的出货量并不大。

瑞丰光电子股份有限公司TV项目经理杨志勇对此进行分析,主要原因有三:一是成本问题,直下式成本现在还略高于侧下式;二是体积问题,相较侧下式,直下式的TV厚度增加较多;三是工艺问题,直下式(FULL LED &LENS)生产加工工艺较侧下式复杂。

考虑到导光板短缺的可能性和直下式具备局部调光的特色功能,瑞丰正在积极开发和储备此技术(COB、Full LED、Lens+LED的模式)。杨志勇透露,目前瑞丰光电已与康佳、创维、TCL联合开发直下式项目。

展望今年,直下式背光技术仍将保持弱势。飞兆半导体韩国功率转换部门副总裁赵东辉表示,现在直下式(矩阵)LED背光的占LED TV总体产量低于5%,直下式LED背光的比例预计不会提升,因为今年LED在价格方面的调整较为缓慢,而液晶电视制造商正在集中精力降低LED背光模块(BLU Back Light Unit) TV的成本,以替代冷阴极荧光灯(CCFL)背光的LCD TV。

TI中国区电源产品业务拓展工程师吴涛则预估,2012年市场上将会开发出更多型号的直下式背光技术产品。因此,大规模采用直下式LED背光架构TV的现象至少在两年以后才会发生。

而在侧下式背光技术方面,随着海信、海尔、康佳、创维、TCL、长虹等国内一线品牌厂家的全力投入,侧下式背光架构的LED TV开发渐入佳境。由于LED亮度提升,单灯价格大幅度降低,背光灯条也由之前的多边快速过渡到现在的窄单边,在整体成本上直逼CCFL。目前各大厂家立项开发LED TV项目的数量也明显多余CCFL。

芯凯电子科技有限公司CEO Kin Shum认为,侧下式背光成本低的最主要原因是可以在一个LED串里连接几十甚至更多的LED灯,从而减少系统的成本。因此,高压LED驱动芯片将成为侧投式背光的主流驱动芯片。

Kin Shum介绍,由于拥有领先的高压工艺,芯凯可以提供一系列的高压LED驱动芯片,可每串驱动多达60颗LED。“相效而言,我们的竞争对手的LED驱动芯片只能单串驱动10到15颗LED,因此使用我们的LED驱动芯片将大大降低系统成本。”他强调,系统成本高正是阻碍LED市场更快发展的瓶颈,因此随着LED本身生产成本的下降,芯凯特有的LED驱动芯片将具有不小的成本竞争力。

LED背光驱动IC数量

业界目前没有针对特定尺寸电视的标准LED芯片要求。实际上,不同的LED电视背光方案所采用的LED数量也不尽相同,这取决于其正向电流(Forward Current)和发光强度(Luminous Intensity)等LED特性。吴涛估计,大约200到300颗LED芯片可满足42英寸或47英寸LED电视的需求。而赵东辉则认为,许多电视制造商在42-49英寸LED背光电视中仅需使用70~140颗LED芯片即可。

LED驱动器的数量则取决于灯条配置,赵东辉表示,大多数电视机制造商在系统中使用1-4颗LED驱动IC。来自TI的吴涛则持不同意见,“我们通常选择对所有灯条采用一颗LED驱动器。虽然有时也会使用2颗,但绝不会在同一台电视中使用3颗LED驱动器。”吴涛说道。

不同方案中LED灯条的配置也有很大差异,且客户可能对成本、调光要求或最大发光强度有不同的考虑。吴涛介绍,其中一种常见的配置为4串LED,每串采用50颗LED。

在LED功率级别的选择方面,据瑞丰光电子股份有限公司项目经理杨志勇介绍,侧下式32"以上架构LED TV采用的LED功率主要以0.4-0.8W为主,32"以下主要以0.06-0.2W为主;直下式架构目前只有32"以上,其采用的LED功率主要以0.06W为主流。他透露,在中 功率LED方面,目前各TV大厂还在评估中。

目前,针对LED驱动器的关键性要求主要有五大方面,包括:1) 不同通道间的LED电流精度;2) 整体背光系统的效率;3) PWM调光功能;4) LED电流的线性度;5) LED发生开路或短路时的保护功能。

提升散热性能、减少EMI问题、减少通道和LED灯条数量都是目前LED系统厂商面临的主要技术挑战。而在实现更低的3D模型设计的成本之余,同时保持视觉品质、更高的无源元件要求与其折衷平衡,也是一个主要的难题。

凹凸科技认为,未来LED驱动的发展趋势主要集中在多路均衡和区域调光两个方面。多路均衡即指当多串LED并联时,若某串LED失效或损坏,为了保持其他串LED仍能正常运作,必须考虑电流匹配在多颗LED串中的应用,这包括串联和并联LED串。凹凸的LED驱动芯片,允许3.1-3.5V的LEDs正向电压范围(Tolerance in forward voltage of LEDs),且其一致性和效率均高于CCFL。

区域调光技术是针对萤幕上特定区域的背光源部份来进行调光,或者是点亮不同的区域,让画面看起来更暗或更亮,而侧光式LED背光技术则只能全面性的调亮或调暗。这种调光方式特别适合于高对比度电视的设计。区域调光可节省使用光源的数量,并使画面区域看起来更真实。凹凸科技可提供global dimming与local dimming的控制芯片,以支持市场需求。

上半年LED价格趋于平稳

液晶电视的背光源正逐渐由LED所取代。据拓扑产业研究所预估,2011年LED的渗透率快速拉升,如LED显示器从20%上升至48%、LED TV从20.4%攀升至50%,成为最主要带动LED应用的成长动力。如此庞大的市场规模也吸引众多LED驱动、封装厂商纷纷加入其中。目前比较活跃的LED背光驱动厂商包括:凹凸科技,MPS,AnalogicTech,TI,飞兆,立锜等,主要LED封装厂则有:亿光,德豪润达,瑞丰,佛山国星等。

凹凸科技的主要市场即是液晶电视、液晶显示器与笔记本电脑市场。该公司相关负责人向国际电子商情记者表示,2010年的第三季度与第四季度,上述市场有经历一些存货调整的压力;然而,随着圣诞节以及中国春节的来临,近期市场上的供需已经趋近平衡。随着以LED作为背光源的液晶电视比率提高、新型电视如3D电视与智能电视的出现、以及Intel新平台的推出所拉动的NB新机需求,凹凸科技认为未来6个月LED驱动芯片的供需大致维持平衡态势。

瑞丰光电具有10年的封装工艺沉淀,对TV背光市场也非常关注。该公司负责人对国际电子商情记者透露,目前康佳、创维、长虹等国内一线品牌皆是其重要客户,月出货量10-15KK,交期一直比较正常。据悉,瑞丰在2010年投入大量资金购进了相关设备,产能又有了更大发挥空间。

由于与众多包括Cree、晶元、一诠等知名原材料厂家建立起战略合作伙伴的关系,瑞丰光电TV项目经理杨志勇预计,2011年上半年,瑞丰光电的5730、3020产品价格趋于平稳。此外,缘于2009-2010年韩系、台系及大陆的磊晶厂家大幅度新增的MOVCD设备,“相信在未来几年内,作为主料的LED芯片一定会降价,同时LED TV的需求量增加,以及照明市场的腾飞,LED需求量整体大幅提升的时候,LED价格势必下调,以更贴近老百姓的要求。”杨志勇说道。

由于TV品牌厂家高度关注LED芯片的可靠性,且LED TV推出市场才两年左右,因此有很多问题还需要时间来验证。杨志勇说,瑞丰光电也因此一直采用台系芯片,同时与欧美系芯片厂商沟通合作事项。至于为何不采用本土LED芯片的原因,杨志勇表示,本土厂商需在以下几个方面继续努力才能达到LED TV客户的要求:1)可靠性;2)产能;3)亮度;4)专利问题。

-

直下式LED背光源方案2012-02-05 7625

-

浅谈侧光式LED背光技术的设计应用2013-07-16 4213

-

“三大关键”解决矩阵式LED封装技术难题2014-02-18 3462

-

4×4 矩阵式键盘电路的改进2012-08-20 4992

-

基于矩阵式LED调光器的色彩鲜艳亮丽LED灯设计2019-04-15 2573

-

LT3965矩阵式LED调光器的应用2019-08-22 2617

-

独立按键和矩阵式按键的处理方法2022-02-28 2032

-

矩阵式单相电源调压技术2009-07-15 1673

-

直下式LED背光将是3D TV的下一差异化点2011-09-28 2050

-

矩阵式键盘部分连击的处理2016-04-29 881

-

直下式LED背光技术成为市场主流2018-02-01 5131

-

60V、8 开关矩阵式 LED 调光器2018-06-04 6798

-

LT3965 矩阵式 LED 调光器的应用2018-06-28 7307

-

液晶电视直下式LED背光灯条检修与更换的技巧详细说明2020-03-04 3420

-

智能矩阵式LED汽车大灯2023-08-23 2295

全部0条评论

快来发表一下你的评论吧 !