半年报里的“超预期与符合预期”

描述

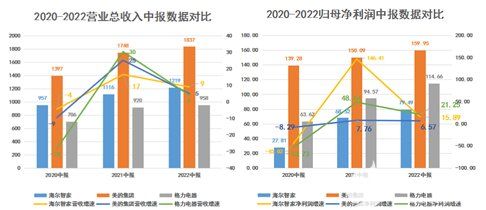

至8月30日晚,海尔智家(600690.SH,6690.HK)、美的集团(000333.SZ)、格力电器(000651.SZ)均已发布半年报业绩。

整体看,美的集团营收规模依旧保持领先。格力电器在高温天气下空调业务拉动及渠道改革带动下,净利润大增。

最超出市场预期的是海尔智家。一是去年中报海尔智家净利润已实现146%的高速增长,基数较高;二是其主要依靠线下销售渠道的高端家电业务受二季度疫情影响较大,因此市场预期有可能拖累中报业绩。

没想到的是,海尔智家中报依旧延续了一季报的亮眼表现:上半年总营收1218.6亿元,同比逆势增长9.1%,不但规模上进一步缩小与美的集团差距,增速也为三家之最。

归母净利润79.5亿元,同比增长15.9%;扣非归母净利润74.9亿元,同比增幅更是接近20%,业绩韧性非常强。

数据来源:choice数据

其实,在《大环境不好时,方显企业的战略优势》一文中,我们就曾详细分析过面对艰难的外部环境时,白电三巨头转型布局的优劣。

而海尔智家优秀的半年报业绩更是验证了我们的观点:负重前行的白电三巨头中,只有及时把握住了家电高端化、产业全球化、变革数字化风口的海尔智家,才是最具α成长属性的。

二季度业绩均加速修复,三大白均逆势增长

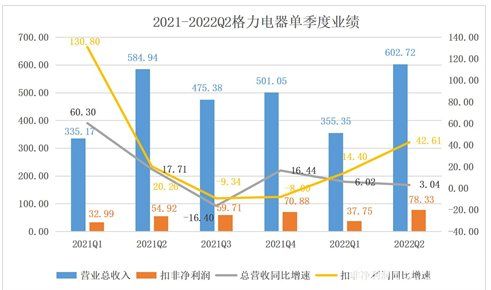

单季度维度对比看,白电三巨头均实现了逆势增长,尤其海尔智家和格力电器。

具体看,格力电器二季度单季营收同比增长3.04%,归母净利润同比增长24.1%,多元化改革+直营渠道改革的成效开始显现,公司盈利能力修复明显,这是投资者喜闻乐见的。

不过,因为格力的直营改革动了经销商的利益,屡屡有经销商与格力“分手”转投他方的事情发生,如近期河北总代(河北新兴格力电器销售有限公司)的董事长徐自发宣布与格力分手转投飞利浦,经销商体系的不稳定为格力短期的营收增长埋下隐忧,需要投资者警惕。

数据来源:choice数据

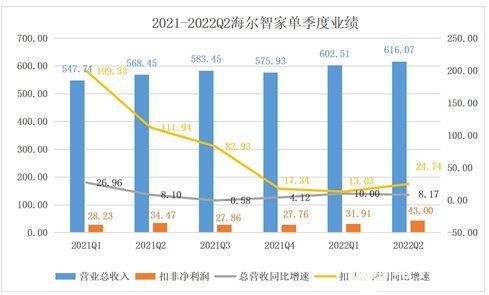

海尔智家二季度单季实现总营收616.07亿元,同比增长约8.2%,保持较强增长韧性;扣非净利润43亿元,同比增长约25%,相比于一季度的13%提高了近12个百分点。

数据来源:choice数据

美的集团二季度创收927.25亿元,规模仍为三家之最,扣非净利润同比增长8.91%,相比一季度的5.17%提高了3.74个百分点。

数据来源:choice数据

把握高端化趋势,卡萨帝先发优势进一步扩大

据《2022 年中国家电行业半年度报告》,上半年在消费需求放缓、原材料和海运成本高位震荡等诸多因素影响下,国内家电出口和内销规模分别下滑8.2%、11.2%,但在产品结构上,7000元以上的高端空调、冰箱、洗衣机产品零售份额持续提升。

白电三巨头之所以能逆势增长,很大一部分原因也是因为其均在朝高端化发力。

尤其海尔智家,无疑是家电高端化、套系化新周期下的发展典范。持续高增业绩,验证了高端化是切实有效的竞争策略。

得益于海尔智家出色的战略眼光,具有先发优势的卡萨帝放量虽然才刚刚开始,但目前已积累了大量忠实用户,形成了良好的口碑和品牌溢价能力,继续绝对引领高端家电市场。

中怡康数据显示,上半年卡萨帝冰箱、洗衣机、空调等品类的零售额份额持续稳居高端第一。

其中,空调在15000元以上价格段份额为31.2%,冰箱、洗衣机在万元以上价格段份额更是高达38.6%、75.2%。卡萨帝冰箱、空调、洗衣机等产品的市场均价约为行业均价的2~3倍。同时,卡萨帝冰箱、洗衣机的整体份额分别达到16.37%和17.8%,居行业第二。

美的集团布局的COLMO也逐渐打响知名度,因起步相对较晚,还处于品牌培育阶段。根据奥维云网数据,COLMO产品在高端市场占比开始提升,其中空调挂机和净水产品占比均在20%以上,洗碗机则接近13%。

格力电器仍受制于空调市场的竞争,高端家电业务发展尚未披露。

全球创牌海外市场差距拉大

根据产业在线统计,在行业出口量、出口额双双下滑的挑战下,海尔智家出口量增长11.5%,市场份额提升至26.2%;出口额增长2.7%,市场份额提升至23.9%,实现逆势增长。

财报显示,2022上半年,海尔智家海外业务实现收入614.81亿元,同比增长8.0%;经营利润36.34亿元,同比增长13.0%;经营利润率达5.9%,创历史新高。

具体到全球各区域市场中,海尔智家通过高端创牌有效抵御了海外市场诸多不利因素干扰,收入表现都比较亮眼。在美国,上半年核心家电出货量下降5.3%,海尔智家逆增6%;在欧洲,上半年行业下滑5.7%,海尔智家逆增12.7%,远远好于行业增长。

受益于全球自主创牌,海尔智家近几年海外市场增速一直领先于美的集团、格力电器。从近3年海外收入复合增长率看,海尔智家9.6%,美的7.8%,格力- 0.32%。

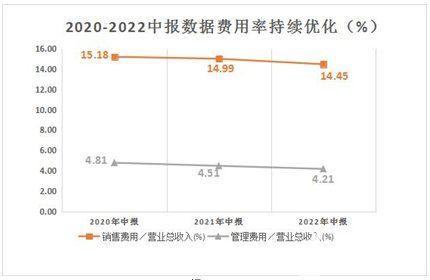

除了业务上的强劲增长之外,海尔智家还通过全面深入的数字化变革推动公司持续降本提效,应对外部复杂环境下灵活、有体系的综合竞争能力更上一层楼。

具体来看,在用户数字化运营平台上,通过重构近两百个业务流程,使用户转化效率较2021年提升58%;在精益制造平台上,通过打通采购、供应链、制造、物流等环节,使时序下线准确率达92%、支持定单准时交付达95%。在数字化研发平台上,通过创新的用户研究工具及方法,精准捕捉用户需求并转化为产品定义,提升产品差异化竞争力及用户体验,单产品型号效率提升23%。

得益于上述全流程数字化变革深入,海尔智家上半年的销售费用率为14.4%,同比优化0.6个百分点;管理费用率为4.2%,同比优化0.3个百分点。从2020年至今,海尔智家的销售费用率已优化0.73个百分点,管理费用率已优化0.6个百分点,这为海尔智家持续创造新的利润空间。

数据来源:公司财报

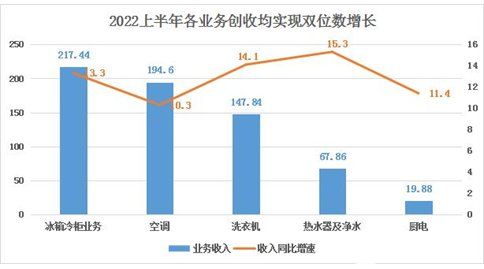

通过卡萨帝高端品牌及数字化平台赋能终端,高效转化用户需求,海尔智家其他业务也均录得双位数增长,尤其空调产业,未来很可能成为重要的增长引擎。

海尔家用空调通过全流程业务变革提升了竞争力,不仅实现了国内市场线下、线上份额持续增长(线下份额提升3.96个百分点,线上份额提升0.9个百分点),同时还是TOP3中唯一正增长,且是行业第一高增长的品牌。

数据来源:公司财报

没有成功的企业,只有时代的企业。在大环境掣肘的情况下,海尔智家业绩尚能逆势增长,下半年随着国家政策刺激房地产行业转好以及消费回暖,海尔智家会不会开启加速通道呢?值得期待。

审核编辑 黄昊宇

-

分析SGS、华测、电科院2015半年报 解读检测行业的发展2015-08-31 4079

-

LED圈第一份半年报出炉:奥拓电子营收7.92亿2018-08-08 4282

-

木林森半年报营收近70亿,有望成国内LED首家百亿企业2018-08-27 3723

-

奥拓电子披露2019年半年报 LED显示业务营业收入同比增长37.44%2019-08-12 2171

-

茂硕电源披露2019半年报 LED电源销售收入较去年同期下降1.34%2019-08-14 2519

-

圣邦微半年报成绩亮眼,但只占500亿美元模拟市场的1%2019-08-16 12361

-

中信重工对外披露半年报,收入24.34亿元,同比增长6.16%2019-08-27 3207

-

移远通信发布2020年半年报,营收同期增长46.22%2020-08-24 3710

-

方正电机、江特电机等6家电机企业半年报业绩预告分析2023-07-27 1611

-

立讯精密半年报营业收入979.71亿 同比增长19.53%2023-08-30 1427

-

23家MCU上市企业半年报解读2023-09-07 1127

-

出炉!盘点28家连接器上市企业半年报2023-09-11 1360

-

std::randomize随机结果不符合预期?2023-10-29 3062

-

独家!29家线束线缆企业半年报解读2024-09-23 1317

-

紫光国微2025半年报 营收30.47亿 同比增长6.07%2025-08-19 11592

全部0条评论

快来发表一下你的评论吧 !