SWIR成像技术的发展 SWIR成像市场的变化

MEMS/传感技术

描述

短波红外(SWIR)是指电磁波谱中1µm~3µm之间的部分。目前,日常生活中使用的大多数成像仪在可见光和NIR范围内(0.4μm~1μm)工作,并且基于硅技术。感知SWIR辐射需要基于其他材料的成像仪,这使得它们比硅基成像仪贵了几个数量级。因此,目前SWIR的应用仅限于国防、工业或研究领域的特定应用。 然而,SWIR的物理特性对消费类市场具有如此大的吸引力,以至于这种主要面向国防的技术正在叩开智能手机行业的大门。 在国防领域中,SWIR用于目标识别、测距或在恶劣条件下获取图像,如烟雾、恶劣天气和夜间长距离场景。在工业上,它被用于半导体制造,以检查金属触点或检测太阳能电池的裂缝。SWIR还可以通过一些塑料容器监测液体或粉末水平,这些塑料容器在可见光谱中不透明,但在SWIR中透明。这些波长在分类应用中也很有趣,因为垃圾、塑料、纺织品甚至食物中的材料都有这个波段的可识别光谱特征。 在消费类3D传感模块中,SWIR波长将比NIR具有显著优势。智能手机厂商竞相提高屏幕的尺寸,并将传感器隐藏在屏下。SWIR在3D传感领域的主要动机是在OLED显示屏下面集成人脸识别模块,因为这些材料在SWIR波段中更透明。 眼睛安全法规也授权SWIR有更强大的照明源,这有助于增加AR应用的可靠性和探测范围。在汽车领域,SWIR对于ADAS很有吸引力,它可以在恶劣的条件下获得更稳定的图像,并能够将2D和3D成像结合在一个系统中。 随着新技术的出现,以及可能导致市场和技术颠覆的游戏规则改变者的进入,来自消费类市场的这种吸引力正在激发SWIR行业前所未有的变化。

SWIR成像技术的发展

目前大多数集成在相机中的SWIR成像仪都依赖于铟镓砷化物材料(InGaAs)。InGaAs技术最初是为国防市场开发的,然后扩展到工业成像。就性能和可靠性而言,InGaAs是目前最好的技术,但它仍要解决很多挑战性问题,以扩大制造工艺和充分降低成本,应对其他领域。 一种基于量子点(QD)的新技术正在成为InGaAs的低成本替代方案。QD是包裹在聚合物层中的纳米颗粒,然后吸收SWIR辐射。与InGaAs相比,QD技术是一种可扩展的技术,其制造工艺与CMOS兼容,可以将成本降低几个数量级。因此,它是目前对性能要求不那么苛刻的消费类应用的最佳候选。 然而,QD技术仍处于起步阶段,SWIR Vision Systems于2018年发布了该行业的首批商业产品。它需要进一步开发,以提高其灵敏度和鲁棒性方面的性能。 在未来几年,其他可能成为可行选择的技术包括硅锗(SiGe),甚至全有机光敏材料。它们可能会继续成熟,在真正分辨率高的成像仪问世之前,首先被用作探测传感器。

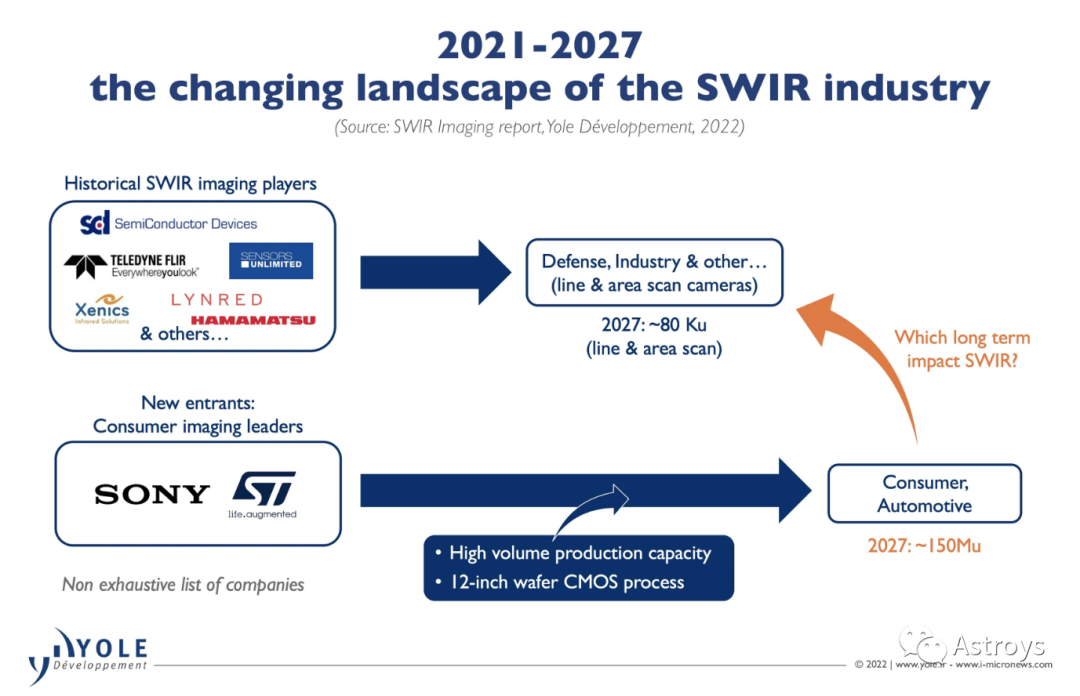

新入场的巨头

随着可能改变游戏规则的玩家的进入,SWIR的技术发展将会加速。Sony在2020年发布了首款商用SWIR成像仪,ST在2021年宣布开发基于QD的SWIR成像仪。到目前为止,大多数SWIR成像仪都是由以国防为导向的公司制造的,如SCD、Sensors Unlimited和Teledyne FLIR,以及许多为国防或工业市场销售相机的小型公司。除了SWIR Vision Systems和Emberion使用QD外,这些公司通常使用芯片级制造工艺小批量生产InGaAs成像仪。 Sony和ST都是消费类和汽车硅基成像行业的领军企业。他们拥有强大的制造能力,每年供应数百万个传感器,并掌握12英寸晶圆工艺。他们还拥有重要的设计专业知识,并经常利用它来推出突破性的成像技术。从长远来看,这些玩家的进入可能会颠覆当前的生态系统。

Sony从硅基成像技术中继承了以copper-to-copper bonding为基础的制造方法,制造了InGaAs SWIR成像仪。这一突破降低了成本,至少有两个原因。首先,该工艺在晶圆尺度上进行,增加了制造产量。然后,新的粘接过程允许像素间距更少,因此成像仪的尺寸更小,BOM更低。这可能会对工业领域产生强烈影响,在工业领域,过高的价格仍然限制了SWIR成像的采用。 2021年,ST发布了基于QD技术的SWIR成像仪的初步研究结果,明确目标是面向消费类和汽车等大众市场。该成像仪灵敏度高,优化后约为1.4μm。 为了解决汽车领域的问题,可靠性方面的重要工作是必要的,但QD技术的快速改进现在有望实现。

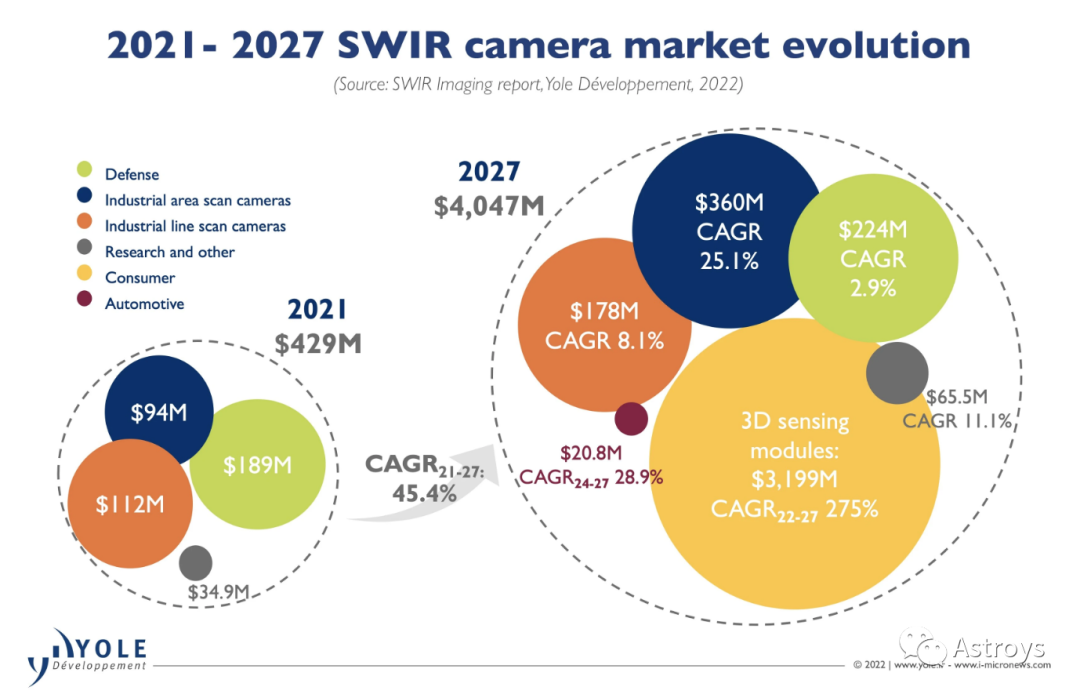

SWIR成像市场的变化

根据Yole Intelligence的“SWIR Imaging 2022”报告,2021年,11,000台区域扫描(2D)相机和两倍数量的行扫描(1D)相机被供应,覆盖国防、工业和研究应用,市场规模为4.29亿美元。

我们预计,由于QD技术渗透和InGaAs新制造工艺的引入导致价格下降,工业相机的数量在未来几年将显著增加。到2027年,这些细分市场的相机市场规模将达到8.28亿美元。

在消费类领域,首批商用传感器可能会在2022年底发布,到2027年将迅速增长至1.5亿个。考虑到围绕传感器的整个SWIR 3D传感模块(传感器、光学器件、外壳等),到2027年,这一领域的规模将达到32亿美元,取代相当一部分当前的NIR模块。

汽车领域应该会晚一些出现,因为它需要低成本和极其可靠的技术。与消费类设备相比,这些汽车系统需要进一步的开发,从而推迟了它们进入市场的时间。随后,SWIR可能会渗透到高端汽车领域,在2027年达到数万辆,在系统层面的价值为2100万美元。

虽然SWIR在地球上自然存在,但其功率水平不足以满足大多数SWIR成像应用,因此需要与成像系统结合使用人工SWIR源。因此,SWIR源市场将受益于SWIR成像市场的增长。

SWIR EEL目前广泛应用于电信市场,这是迄今为止SWIR源的最大市场。SWIR LED主要用于工业视觉,这是一个不断增长的成像市场,而SWIR VCSEL将从新兴的消费类和汽车SWIR市场中获益。

领先的光子系统创新中心Piseo一直在研究SWIR源市场及其应用。这项工作的结果将在9月份发布。

直到现在,SWIR技术的高成本仍然限制了其在国防、工业和其他先进应用领域的普及。如今,随着智能手机行业对该技术的兴趣不断增长,这种模式正在发生转变,因为SWIR可以使3D传感更高效。

未来会怎样?

未来几年,消费类和汽车领域将出现SWIR细分市场。Sony和ST这两家消费级成像行业的领导者,现在都涉足了SWIR技术,两家公司都有能力填补迄今为止阻碍SWIR实现大规模量产的技术空白。

在不与目前工业和国防领域使用的SWIR技术竞争的情况下,消费类SWIR变体在最初应该具有足够好的性能。然而,如果SWIR大规模生产,新兴技术可能会迅速成熟,并在长期内颠覆当前的SWIR生态。

[参考文章]

How Smartphones Will Disrupt the SWIR Imaging Industry — Axel Clouet, Eric Mounier

编辑:黄飞

-

埃赛力达推出 LINOS Rodagon SWIR 2.0/25 镜头2026-06-11 79

-

onsemi ACUROS CQD 1920L USB3 SWIR相机:短波红外成像的新利器2026-06-08 79

-

科学短波红外 (SWIR) 中的冷屏蔽2024-10-21 1416

-

安森美半导体完成对SWIR Vision Systems的收购2024-07-05 2135

-

SWIR量子点活体成像技术2024-02-28 1608

-

穿越光谱:短波红外成像技术的崭新时代2023-10-10 4651

-

SWIR短波红外成像有哪些应用?2023-04-21 2140

-

Qurv将先进的机器视觉功能引入当前SWIR传感器无法进入的市场?2020-08-29 4444

-

用于监视和安全的成像:SWIR相机穿过雾霾实现监视和安全防护2019-04-09 5720

-

透烟成像、多目标跟踪和高速成像, SWIR相机在安防领域一枝独秀2019-04-03 6444

全部0条评论

快来发表一下你的评论吧 !