清越科技成功过会 成为全球最大的PMOLED面板出货厂商

电子说

描述

电子发烧友网报道(文/刘静)历经八个月,苏州清越光电科技股份有限公司(以下简称:清越科技)IPO终于在近日迎来过审,成为今年成功过会的第281家企业。

清越科技成立于2010年,前身是昆科技,长期聚焦显示面板领域,主要为客户提供PMOLED、硅基OLED、电子纸模组等在内的新型显示面板系统整体解决方案,广泛应用于医疗健康、智能家居、商超零售、消费电子、车载工控、可穿戴等领域,未来往头戴显示器AR、VR领域拓展。

在PMOLED细分领域,清越科技率先实现技术突破,拿下全球第一。据CINNO Research统计的数据,2019年清越科技PMOLED显示面板出货量突破3000万片,首度超越境外巨头铼宝科技,成为全球最大的PMOLED面板出货厂商。2020年清越科技再度蝉联全球第一。

清越科技的实际控制人为高裕弟博士,其通过直接和间接的方式,合计控制清越科技52.91%的股份。高裕弟博士毕业于清华大学,曾是清华大学的OLED项目组成员,在OLED行业拥有超20年的经验,是目前清越科技研发团队的核心人员,其还担任清越科技的董事长兼总经理,年薪高达260万元。

2021年增收不增利,电子纸模组收入翻涨3倍

招股书显示,2019年-2021年清越科技的营业收入分别为4.36亿元、4.98亿元、6.94亿元,年均复合增长率为26.23%。2021年营收的同比增速从2020年的14.22%进一步扩大至39.36%,整体营收规模呈稳健增长的趋势。

但近三年清越科技深陷增收不增利的困局,在营收提速增长的2021年,净利润反倒下降,且当期综合毛利率大幅下滑6.48个百分点。对此清越科技表示,主要系毛利率较低的电子纸模组产品出货量增大、拉低了整体毛利率水平。2020年、2021年清越科技电子纸模组产品的毛利率分别为5.01%、8.56%。

值得注意的是,在报告期内清越科技取得高额的政府补助,分别为635.92万元、1546.06万元、2905.60万元,逐年大幅增长,且在清越科技的总利润中占据较高的比重,分别为12.55%、25.47%、59.22%。除去政府扶持的部分,清越科技的净利润似乎不是太理想。

2022年上半年清越科技的营收增速更进一步扩大,据近日清越科技披露的半年报数据显示,其2022年上半年取得的营业收入为4.73亿元,同比增长55.27%;净利润为0.18亿元,同比下降38.31%。净利润进一步下滑,清越科技称主要是计入其他收益的政府补助同比减少及疫情反复影响所致。

目前清越科技的主营产品包括PMOLED、电子纸模组、硅基OLED、TFT-LCD、CTP、CTP+OLED。在产品矩阵上,较出圈的产品是PMOLED,该产品2020年、2021年全球出货量排名第一,是清越科技目前收入的最主要来源。报告期内,该产品分别占主营业务收入的比例为78.92%、75.35%、50.44%。不过2021年受医疗健康、消费电子领域需求下滑的影响,清越科的PMOLED产品销量减少14.28%,收入下滑8.17%。

2021年收入增速最高的是电子纸模组,较2020年增加20333.94万元,同比增长308.65%。在销量方面,售价19.96元/片的电子纸模组销量从2020年的512.86万小片增长至2021年的1348.67万小片。

硅基OLED属于前沿显示技术,具有分辨率高、体积小、重量轻、分辨率高、对比度高等特性,能够与各种穿戴设备集成,通过光学系统放大微型显示器上的图像,在观看者眼中呈现大屏幕图像,实现VR、AR等不同效果。清越科技依托在OLED行业的技术研发积累,突破硅基OLED彩色化技术,于2021年6月实现8英寸硅基OLED显示器首次出货,实现6万元的收入。

产品最大应用领域是商超零售,车载工控领域毛利率高达54.69%

清越科技第一大产品线是PMOLED,作为OLED技术的发展起源,PMOLED技术经过二十余年的发展,已经日趋成熟。凭借强大的自主研发,清越科技在2019年、2020年拿下该细分领域的全球第一。

据CINNO Research的数据,2019年、2020年全球PMOLED显示面板出货量分别达1.1亿片、1.2亿片,同期清越科技的PMOLED出货量分别为0.30亿片、0.36亿片。未来随智能家居、家用医疗等领域的发展,预计2025年PMOLED显示面板出货量将提升至约2.1亿片,2020-2025年年均增幅为12.5%。

在市场规模方面,2020年全球PMOLED市场规模为2.29亿美元,预计2025年全球PMOLED市场规模为3.77亿美元,2020-2025年年均增幅为10.5%。全球PMOLED前四大应用场景为智能家居显示屏、车载工控、医疗显示屏、穿戴显示屏,前三大应用场景需求在持续快速增长,但穿戴显示屏近两年较2017年和2018年高点有所回落。

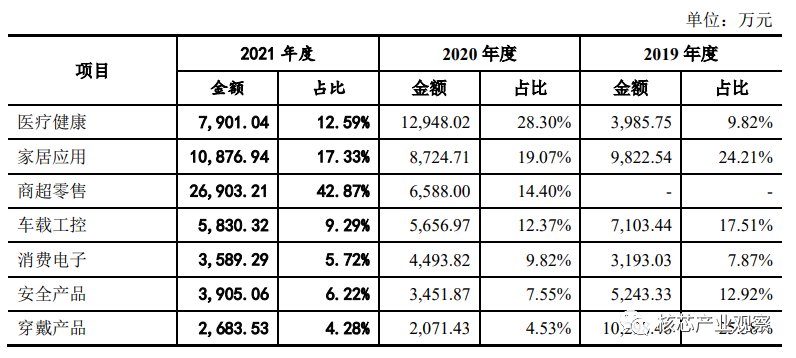

目前清越科技的产品主要应用于七大领域,分别为医疗健康、家居应用、商超零售、车载工控、消费电子、安全产品、穿戴产品。

2019年-2021年清越科技在这七大领域的产品收入情况如下:

2019年清越科技的产品最大应用领域是可穿戴,2020年则为医疗健康,2021年为商超零售,分别占当期主营业务收入的比例为25.38%、28.30%、42.87%。2020年清越科技来自医疗健康领域的收入同比增长224.86%,消费电子领域收入同比增长40.74%,2021年在商超零售领域的销售同比增长308.37%。

2021年清越科技PMOLED产品在医疗健康、家居应用、车载工控、消费电子、安全产品、穿戴产品应用领域的毛利率分别为30.25%、38.56%、54.69%、37.05%、32.55%、23.66%,车载工控毛利率排名第一。

在客户方面,2019年-2021年清越科技的第一大客户分别为深圳艾顺佳、超思电子、汉朔科技,同期内前五大客户累计销售收入占比为42.75%、53.27%、56.94%,客户集中度不高。终端客户包括海尔、三星、小米、联迪、亚太天能、飞天诚信等。

研发费用领先,手握285项专利技术

在PMOLED领域,清越科技的主要竞争对手是信利光电、铼宝科技、智晶、先锋电子、日本双叶、日本精机;而在电子纸模组的主要竞争对手是合力泰、东方科脉、龙亭新技、无锡威峰、重庆京东方;在硅基OLED领域则为eMagin、MICROOLED、奥雷德、国兆光电等。

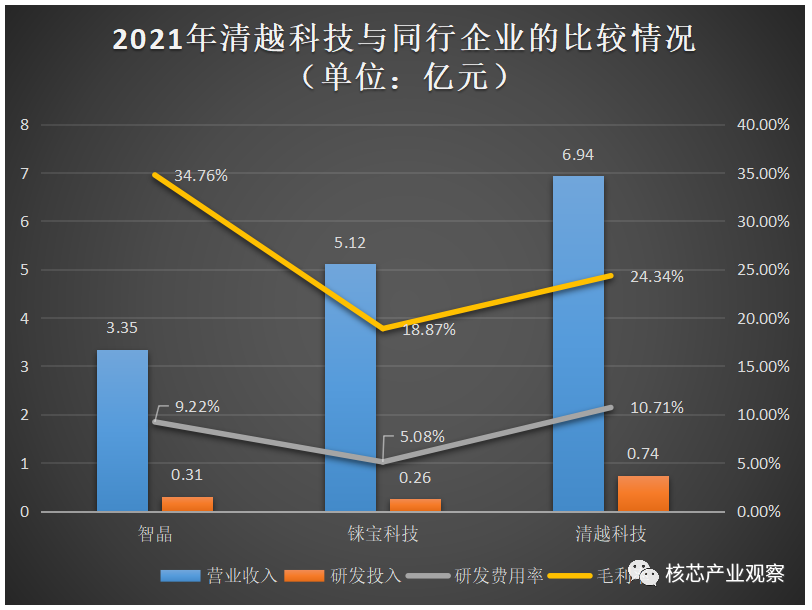

2021年清越科技在营业收入、研发投入、研发费用率、毛利率方面,与铼宝科技、智晶的比较情况如下所示:

清越科技的营收规模高于同行的智晶合铼宝科技,不过在盈利能力方面比不上智晶。虽然清越光电已经在PMOLED细分领域做到全球第一,但是与行业巨头三星、LG、京东方、深天马、TCL科技等上市公司相比,其在经营规模上存在较大差距。

清越科技的研发费用率突出,在上述同行企业间排名第一。据悉,2019年-2021年清越科技研发分别投入0.40亿元、0.47亿元、0.74亿元,逐年增加。2021年研发投入增幅高达57.45%,主要系“高分辨率硅基OLED显示技术”、“高性能EPD电子纸显示器的开发”、“4500PPI硅基 OLED显示技术研发”、“硅基OLED真实RGB技术研发”等项目材料投入较大所致。

目前清越科技已掌握显示触控一体化高性能OLED显示屏技术、高性能高可靠性OLED产品技术、超薄窄边框高分辨率PMOLED彩色显示技术、PMOLED智能制造技术、硅基OLED显示技术、电子纸模组制造技术等核心技术。

截至2021年底,清越科技拥有授权中国大陆地区境内专利技术285项,其中发明专利65项,中国大陆地区境外授权专利24项,具备较好的技术研发及成果转化能力。报告期内,核心技术产品收入分别占主营业务收入比例为78.92%、89.75%、93.35%。

值得注意的,清越科技近年人员波动较大,报告期内其员工总数分别为785人、1098人、862人。其2020年末、2021年末清越科技和九江清越生产人员合计分别为606人、334人,2020年生产人员减少近一半。报告期末,清越科技的研发人员为202位,占员工总数的比例为23.43%。

募资4亿元,开展前沿超低功耗显示及驱动技术的研发

此次闯关过会的清越科技,计划登陆科创板上市后,融资4亿元,投入三大募投项目,分别为“硅基OLED显示器生产线技改项目”、“前沿超低功耗显示及驱动技术工程研究中心建设项目”和“补充营运资金”。

清越科技表示,本次募集资金投资的项目主要是为了现有研发产品产业化生产,同时开发新技术、新产品,保持并扩大公司在优势产品上的技术优势,增强公司的核心竞争力,从而提高公司的盈利能力。

从清越科技披露的营收数据来看,其硅基OLED产品是2021年下半年才开始首次出货,该年度创造的营收规模也非常小,仅有6万元。此次清越科技决定将1.5亿募集资金投入“硅基OLED显示器生产线技改项目”,增建硅基OLED显示器生产线,扩充硅基OLED产能,试图将硅基OLED培育成业绩新的增长点。

而投入1亿募集资金的“前沿超低功耗显示及驱动技术工程研究中心建设项目”,清越科技将新建一个研发中心,并购置材料、器件、检测等相关研发设备,开展电子纸显示器件技术、电致变色显示器件技术、OLED显示器件技术等显示器件技术研究,超低功耗背板驱动技术、驱动一体化技术等驱动研究以及新型环氧树脂材料技术、纳米银材料技术、新型增透PS材料技术、TASF材料技术等新材料应用技术研究。

对于未来的发展战略,清越科技表示将持续聚焦PMOLED、硅基OLED、电子纸等新型显示技术,加大研发投入,在超高分辨率、超低功耗、超高对比度、超高可靠性等技术领域实现关键性技术突破,成为细分行业领域的领跑者。

-

三星将成全球最大手机厂商 终结诺基亚14年领跑2012-12-19 3242

-

华为将在未来几年内成为全球最大PC厂商2017-06-14 2755

-

LG发布全球最大OLED电视面板2011-12-27 1297

-

京东方成功击败LG Display,成2018年上半年全球最大电视面板供应商2018-08-07 2650

-

新益昌科创板IPO成功过会2020-12-17 4617

-

钜泉光电科创板IPO成功过会2022-04-28 2652

-

清越科技成功过会!PMOLED出货量全球第一,募资4亿开展前沿显示及驱动技术研发2022-09-07 3524

-

23全球AMOLED手机面板出货量下滑 中国厂商出货份额首次超越40%2023-07-20 1717

-

AMOLED手机面板:中国厂商全球出货份额首次超越40%2023-07-21 1160

-

清越科技:硅基OLED产品已向客户批量出货2023-09-28 1525

-

信通电子IPO成功过会2024-02-05 2430

-

半导体设备厂商晶亦精微科创板成功过会2024-02-20 1481

-

晶亦精微科创板IPO成功过会2024-02-26 1674

-

全球车载显示面板出货量预测:大陆地区面板厂领先2024-03-13 2000

-

清越科技“换道超车”,电子纸出货量稳居全球前四2025-11-17 549

全部0条评论

快来发表一下你的评论吧 !