硅光技术市场被撬动 各大科技公司将切入硅光领域

光通信

描述

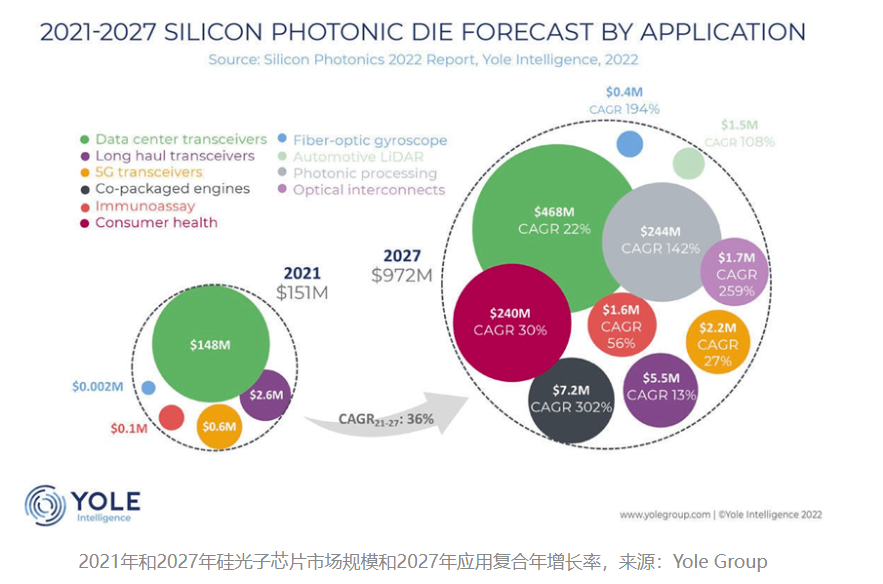

Yole预测,硅光子芯片市场将在2027年达到近10亿美元。

随着摩尔定律逐渐变缓,硅光技术是延续摩尔定律的发展方向之一。目前硅光技术已经发展到了第二个阶段。在制造工艺上,光子芯片和电子芯片虽然在流程和复杂程度上相似,但光子芯片对结构的要求不像电子芯片那样严苛,一般是百纳米级。这大大降低了对先进工艺的依赖,在一定程度上缓解了当前芯片发展的瓶颈问题。

法国半导体市场研究公司Yole Group发布硅光子报告称,2027年用于数据通信的光模块市场份额将从目前的20%提高到30%,以36%的复合年增长率从2021年的1.51亿美元增长到2027年的9.72亿美元。

数据中心收发器将成为2021年和2027年按应用划分的硅光子芯片销售的最大部分,预计将以22%的复合年增长率增长。2021年,其他应用包括长距离收发器、5G收发器、生物技术领域(免疫测量等)、光纤陀螺仪等。到2027年,光子处理、消费者健康、光互连等新应用有望出现包含转换电信号和光信号的电路单元“光子引擎”的联合封装引擎将会增长。

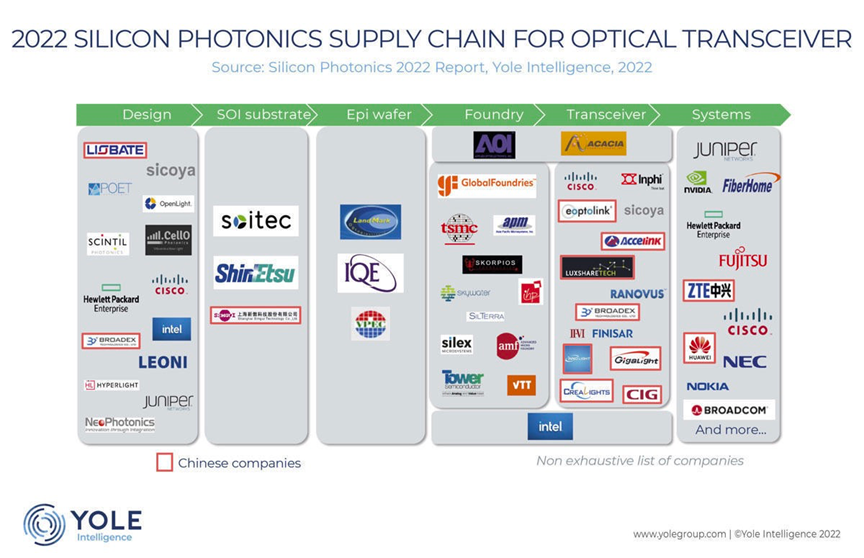

此外,查看截至2022年光收发器的硅光子供应链,流程将是设计、SOI基板、外延片、代工厂、收发器和系统,如富士通和NEC等。

2021年收发器系统市场,以排名来看,英特尔占有58%的份额,英特尔位居榜首,其次是思科、Marvell/Inphi、德国Sicoya、美国Acacia。

英特尔研究硅光技术20多年,2016年将硅光子产品100G PSM4投入商用100G PSM4和100G CWDM4硅光模块已累计出货超400万只,200G FR4及400G DR4正在研发。思科于2012年、2019年收购Lightwire、Luxtera(硅光市占率35%)及Acacia公司,Luxtera曾研发世界第一款CMOS光子器件,为最早推出商用级硅光集成产品的厂商之一,2015年发布100G PSM4硅光子芯片;Acacia 400G硅光模块方案主要是将分离光器件集成为硅光芯片的基础上再与自研DSP电芯片互联,最终外接激光器进行封装,已于2020年开始送样给客户。

2022年光收发器的硅光子供应链,来源:Yole Group

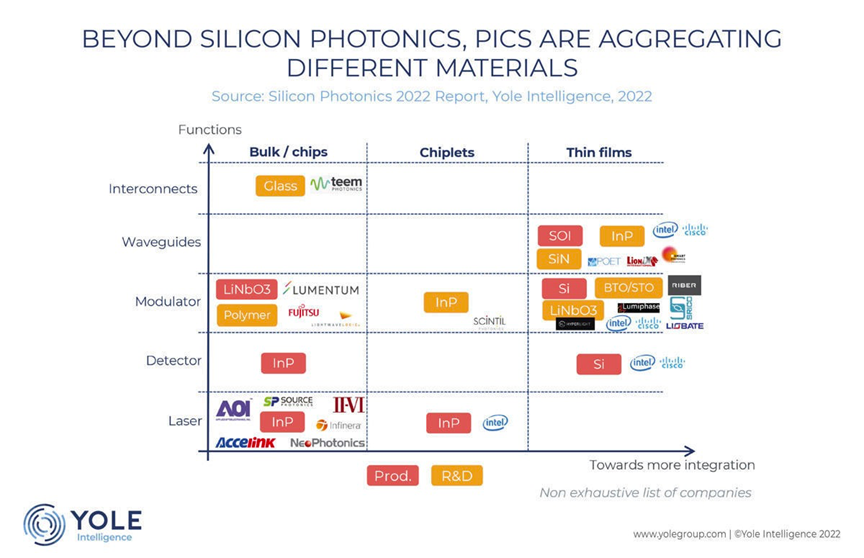

历史上,硅光子是在SOI上开发的,但SOI晶圆价格昂贵,而且硅不一定是所有不同光子学功能的最佳材料。例如,InP是英特尔的关键材料之一,而InP小芯片的开发是英特尔在硅光子业务上取得成功的关键。

随着数据速率的提高,硅上的高速调制正成为瓶颈,因此正在开发各种新材料,如LNO薄膜、InP、BTO、聚合物和等离子材料,以实现更高的性能。例如,Arista将薄膜LNO用于800G收发调制器的原型,该原型在2022年3月举行的OFC 2022会议上亮相,Riber使用BTO,Lightwave Logic使用聚合物。此外,随着光学功能的改进,硅光子学的定义也在扩大,以包括硅以外的材料的集成,尽管CMOS工艺的制造环境已因成本优势而受到影响,但仍然是必要的。

硅基片材料的分类及其应用,来源:Yole Group

越来越多企业正在将目光投向硅光技术。英伟达与 Ayar Labs 签署了研发合作协议,Ayar Labs 是一家硅光子初创公司。英伟达首席科学家 Bill Dally 在 3 月份的光纤通信会上发表的演讲概述了使用密集波分复用 (DWDM) 的共同封装光学器件的目标,以及如何将硅光子学用作交叉连接机架的传输和机架的 GPU 计算引擎。

格芯在退出与英特尔、三星和台积电的最先进处理器制造竞争后,在芯片领域稍显落后,但是现在正在加倍投入硅光子学。格芯的GF Fotonix 可以通过单根光纤提供高达每秒半太比特 (Tb/s) 的数据速率,这是所有代工厂产品中最快的数据速率。这将允许以1.6到3.2 Tb/s的速度运行的光学芯片,提供更快的数据传输,以及更好的功率效率和信号完整性。该平台还支持2.5D封装技术,将芯片黏合在一起。GF Fotonix的高度集成为客户在同一硅光子学IC中封装更多功能和降低成本打开了大门。

国内方面,工信部发布的《中国光电子器件产业技术发展路线图(2018—2022年)》指出,目前高速率光芯片国产化率仅3%左右,要求2022年中低端光电子芯片的国产化率超过60%,高端光电子芯片国产化率突破20%。

2021年12月,国家信息光电子创新中心、鹏城实验室在国内率先完成了1.6Tb/s硅基光收发芯片的联合研制和功能验证,实现了我国硅光芯片技术向Tb/s级的首次跨越。企业方面,上市公司光迅科技、新易盛、天孚通信、中际旭创、博创科技等也已经切入硅光领域。

编辑:黄飞

-

硅光芯片技术突破和市场格局2025-08-31 22197

-

烧结银膏在硅光技术和EML技术的应用2026-02-23 804

-

【封装技术】几种常用硅光芯片光纤耦合方案2026-03-04 1384

-

在一些特定领域,硅光集成将大放光彩2017-10-17 3015

-

硅光芯片的优势/市场定位及行业痛点2020-11-04 6778

-

随着5G时代的来临 硅光芯片市场发展的难题会慢慢迎刃而解2018-11-25 4125

-

基于硅光技术的光模块工艺2022-12-13 2214

-

源表在硅光领域的测试与应用2026-03-05 291

-

硅光技术(Silicon Photonics)2026-05-01 669

全部0条评论

快来发表一下你的评论吧 !