银行业如何建立科技生态圈

描述

牵手BATJ,是合作还是心猿意马?

在国家的美好期待和祝福下,四大行从去年开始正式牵手互联网巨头。作为科技侧的顾问,这本身是一个利好消息,业务终于得向科技看了,老大难的协作问题终于有希望提上战略议事日程了,毕竟业务和科技总得融合吧!

当然时至今日,这个利好消息并没有变现,拿得出手的合作案例一个没有。问各大行的科技人员,充满了对互联网巨头们的失望;再问BATJ的前同事们,纷纷表示国企搞不定,流程长规矩多。究其原因,如果简单用银行需要从“霸气的主导者”,转变成“聪明的参与者”来形容未免就太过于草率了。

不可否认银行和互联网巨头有着巨大的文化差异,银行业的强风险管控和互联网的快速试错,驱动出了两种业态。是什么让国家都觉得这两种业态需要合作呢?答案显然是数字化。未来的金融服务必然需要依靠数字化技术和渠道,而互联网企业拥有更强大的数字化能力。中国移动支付被这几家互联网巨头雄霸就是最好的案例。

然而看似合理的联姻背后却是两种业态的碰撞。这几家互联网巨头已经各自演变成了平台企业,某种程度上的领域寡头,比如腾讯的社交、京东和阿里的电商、百度的搜索。平台战略是一种经典的商业模式,成为寡头是保证盈利的核心策略之一,比如现在的滴滴。在这个数字化时代,这些巨头们都在想什么呢?答案也是比较明确的,希望自己成为一家科技企业,好像Google和Facebook,能够利用强大的技术力量进入(甚至于创造)新的领域,因为老平台总有一天会被新平台取代。阿里旗下的金融服务公司蚂蚁金服,拥有高达60%以上的科技人员就可见一斑。

自然在这两个业态联姻时,这几家互联网巨头最希望的是合作银行用他们的科技平台,比如云和技术中台。所以自然的结果就是今天一家银行宣布采用阿里云,明天另外一家银行决定腾讯云来试点。然而除了去IOE和国家要求的银行IT系统上云,采用这些巨头的科技平台真的对银行有帮助吗?银行业的安全及监管规则对互联网企业来说很多是完全陌生的,也自然不会存在于这些科技平台中,采用平台带来的风险谁来买单呢?

反观银行方面,最希望合作的是互联网巨头们的流量,能够利用客群资源进行业务的拓展和创新。但作为垄断寡头的BATJ会把流量倒灌给银行?会锁定一家或几家银行合作?这本身就是违背平台战略的问题,自然答案是不会。于是这样的合作从最开始就已经是心猿意马了。

也许现在对这种泰坦级合作下结论还为时尚早,但有一点是肯定的,双方都不会在合作中得到自己最想要的东西。

独立科技公司,是破釜沉舟还是文化转型?

以建行和民生为代表的国有和股份制大行纷纷开始独立旗下IT力量,成立科技公司,一时间搞得银行业暗潮涌动,有实力的银行纷纷启动FinTech和数字化转型。多家银行拿出的预算都是按照自身年收入的百分之几计算,一副破釜沉舟的架势。

收集各大银行独立科技公司的初衷超出了我的能力范围,但就我自己的观察,其中一个核心问题就是解决科技生存的文化土壤。当数字化渠道成为银行服务的主流渠道时,原有的IT作为一个成本中心是不可能支撑业务发展需求的。这个矛盾也不是简单将行里的愿景写成“科技引领”就会发生变化的。毫不夸张的说,业务和科技的协作问题已经是银行高级管理者们最头疼的问题。

5年前提出的去IOE对银行IT的影响不大,大量的业务仍然依靠稳定的IBM大型机,数据库也照样是Oracle。短短5年,银行的业务发生了翻天覆地的变化,当然这一点不意外,中国经济超高速增长的大环境下,金融业务必然更快成长。时下去IOE已经不会写在谁的年度目标里了,成为了自然而然的事情。和5年前的差别在于,之前的去IOE并没有客观的业务诉求,而现在不去IOE,可能就支撑不了未来业务了。这实际上也带来了文化上的巨大转变,传统的银行IT职责是使用和运维IOE系统及应用,目标是保持系统的健壮性和稳定运行。而后IOE时代的银行IT必须扩充自身的科技实力,这意味着学习新的技术和培养更强的自研能力。

从银行IT到金融科技,这不应该是一场破釜沉舟的战役,而应该是一次银行组织的文化转型。

不管转型的手段是什么,成立独立科技公司,亦或是增强科技人员占比,都不应该仅仅聚焦于银行的IT部门和团队,银行领导者和业务团队如果不深度参与到这次转型过程中来,文化是不会改变的,而科技和业务不但不会融合,反而会形成更大的鸿沟。这一点上,国内已经有几家银行走在了业务科技融合的正确道路上,展开了广泛的科技赋能。

客户为中心,是时代口号还是业务创新?

大型国有行和股份制银行确实在获取客户的能力方面非常羡慕互联网企业。按照现代资本论的说法,资本的增长包含一个纯人口部分和一个纯经济部分。从这个角度出发,如果能够为一种服务获取更多的“人口” —— 客户,那么增长是自然而然的。

互联网时代在客户管理方面有很多的创新,总结出了不少的分析模型,例如大家比较熟悉的海盗模型 —— AAARRR,据说海盗是这么发声吓唬人的。但其实这些模型存在的目的是帮助大家建立科学的认知方法,套用模型很容易买珠还椟,只记住了这些方法框架,反而忘了真正的客户。比如当我走进银行网点办理开卡业务时,柜员会根据提示发现我有可能正在装修,礼貌询问我是否需要低息装修贷款。这个场景用这些经典框架分析可能是非常正确的,在整个服务流程中嵌入了贷款金融服务。但实际上之所以我来到网点的原因是银行为了满足监管要求不能只通过网络给我开卡,所以我——作为客户——来到网点唯一希望就是快速办理,这个过程中任何的“植入”都会让我反感。

我们很容易喊着客户为中心的口号,做着伤害客户体验的设计。而真正的客户为中心往往需要银行跳出现有的服务模式,从客户的真实述求出发去重新设计业务。

“趣分期”是趣店的前身,由于其目标客户是大学生,所以纳斯达克上市后赶快弱化了其小型借贷公司的身份,成了一家电商。但我们却可以从这个案例中,分析一下为什么各大银行都在做的校园银行没有如此成绩。网上公开的数据显示趣店的大学生客户有3000万,月活2000万以上,这个数字相信足以让各大银行汗颜。

同样是校园信贷服务,我们看到的差异点在于谁真正把客户放到了中心,校园里的客户就是学生,而学生们不是希望贷款,他们希望的是自己拥有一部iPhone,或是能够拥有一台随身笔记本。贷款只是帮助他们达成自己心愿的一种手段(向父母撒娇也许是另外一种)。思维观念的不同自然造就了新兴业务模式的出现,而新业务模式的成功会给缔造者带来高额的回报。

最近在澳洲一家金融机构的数字化转型过程中出现过同样的场景。其中一个目标是帮助这家金融机构推销更多的住房贷款,大家拿出了现在的市场数据和客群分析,也考虑了简化贷款流程,然而一位资深顾问的问题彻底改变了大家的认知,“我们是在讨论提高住房贷款销售,还是在分析如何帮助我们的客户拥有一个美好的家?”这个问题让大家意识到,我们并没有认真去了解客户,我们还是在以自己的服务为中心。

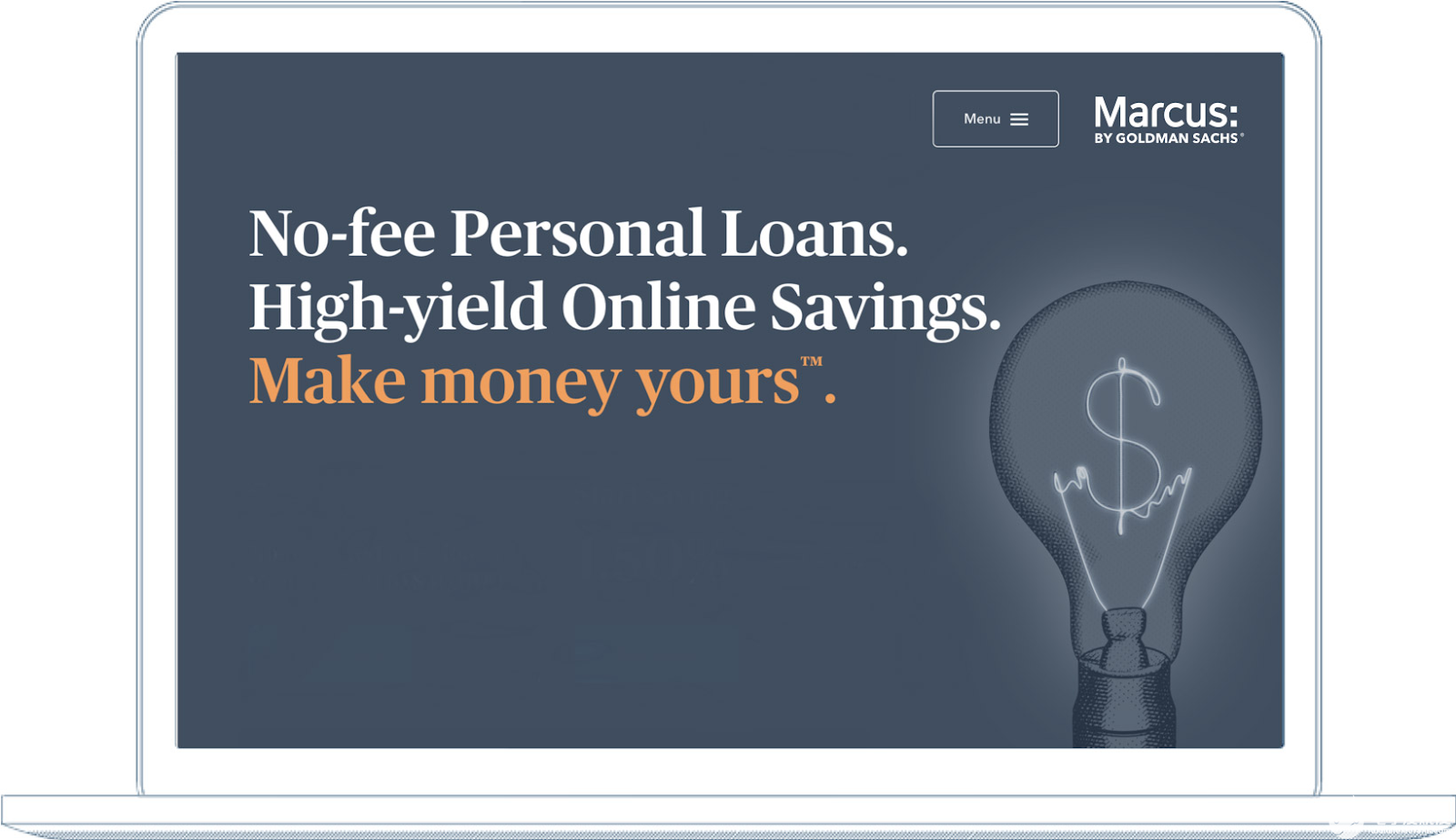

高盛成立零售银行Marcus,直指颠覆传统个人银行业务的当下,各大银行急需的是业务的创新,并且时刻思考客户那个“美好的家”,而不是“住房贷款”。

固本清源,从业务出发建立科技生态

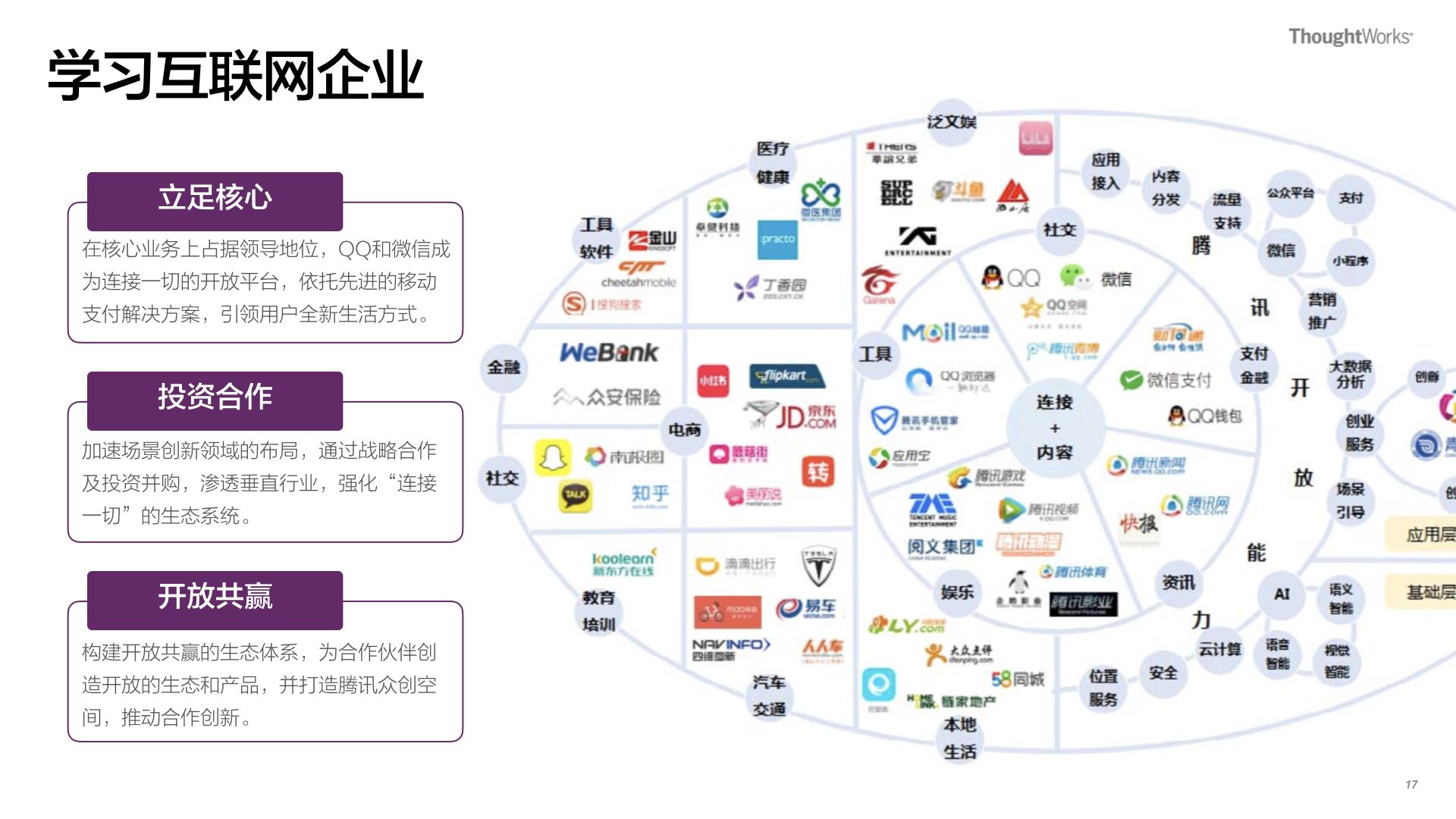

科技能力的建设固然是有很多种方式的,比如时至今日我可能才基本理解为什么华为领袖任正非提出的“用西方的砖修中国的长城”策略。科技能力的建设在当下最挑战的是需要为自己的企业打造一个科技生态圈,每当我看到西班牙BBVA在过去3年打造的科技生态(下图)的时候,都感觉到咱们中国的银行还有相当长的能力建设之路。

不仅仅是银行业,在电信运营商领域,最近两年荷兰起家的KPN给我们深刻演义了科技的力量,他们在2个月内完成了跟微信的对接,其直接结果是目前卖给中国游客的预付费SIM卡比自己本国经营的还多。而其它的欧洲运营商,由于不具备这样的科技能力,只能眼睁睁看着业务机会流失。

从科技视角出发,互联网实际只是一个数字化渠道了。在不远的未来,当IoT设备普及,我们会有更多的数字化渠道。针对银行现在的挑战,我们认为以下关注点是当务之急:

从客户视角简化端到端数字化体验

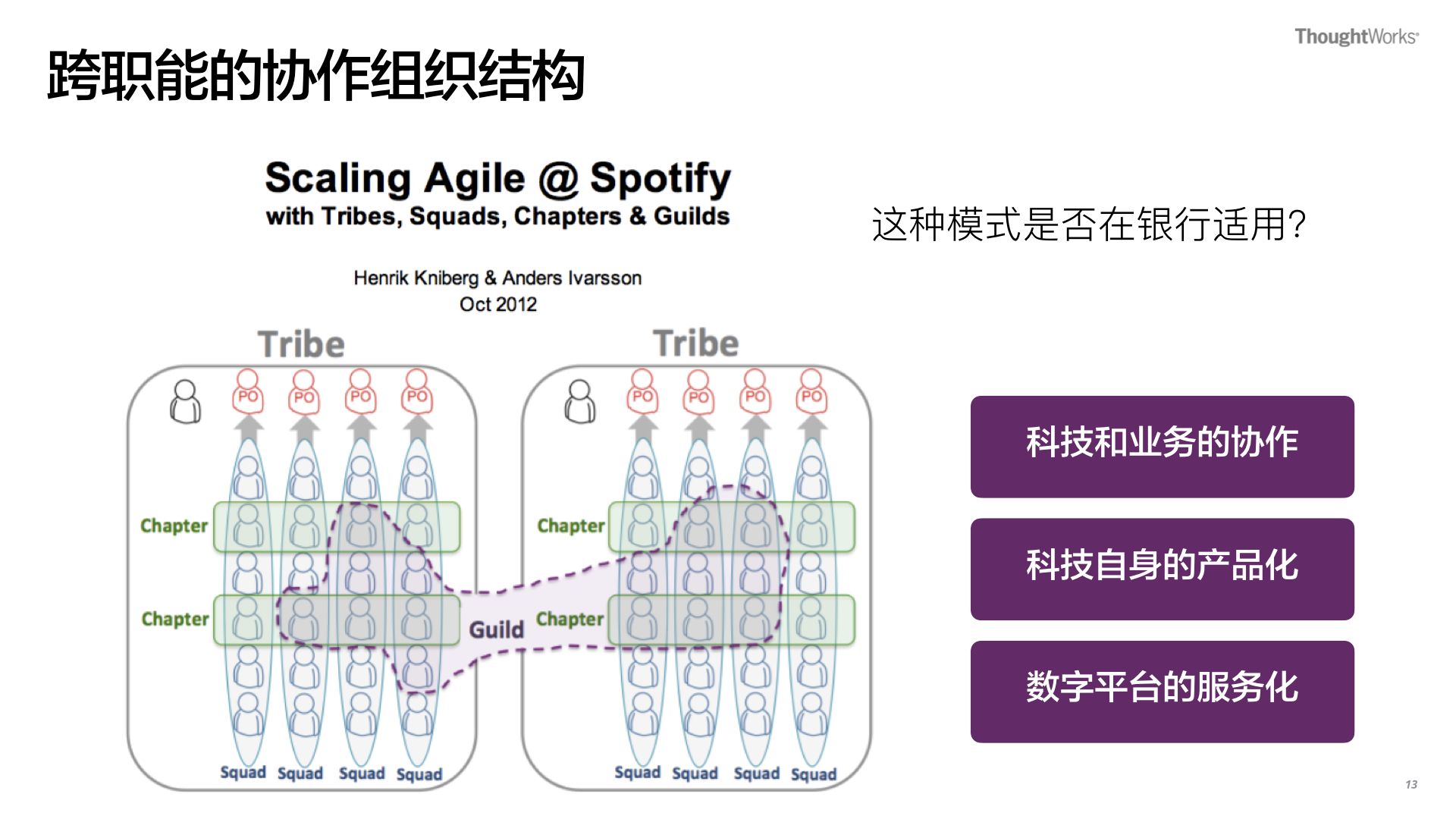

从提升响应力出发打造跨职能团队

从平台思考规划数字化能力,建立能力平台

从业务创新思考合作生态(渠道)

转自:thoughtworks

审核编辑 黄昊宇

-

SINOCES搭建全球消费电子掘金生态圈2013-07-18 2890

-

【eBox生态圈】资料、教程2015-12-14 9519

-

浅谈区块链对银行业的发展2018-11-19 3614

-

ADI与合作伙伴共建智能汽车生态圈2019-07-25 3253

-

ADI积极扩建本地智能汽车生态圈2020-08-17 2013

-

CLAA物联网生态圈和LoRa行业现状分析2020-12-28 2379

-

区块链——创新颠覆银行业2021-03-20 8830

-

网络银行业务与支付方式2009-03-18 2203

-

汽车电子生态圈的构建 你该做何思考2014-03-18 715

-

霍尼韦尔银行业多级监控解决方案探讨2016-12-27 836

-

ATH生态圈系统模式源码2018-10-12 688

-

比特币和区块链是银行业的未来吗2019-07-31 1233

-

加密货币能否替代传统的银行业务2019-08-21 1020

-

银行业因为有了区块链之后有什么改变2019-12-03 850

-

银行业安全用电云平台2024-01-23 826

全部0条评论

快来发表一下你的评论吧 !